ММК может показать снижение производства в 1 квартале

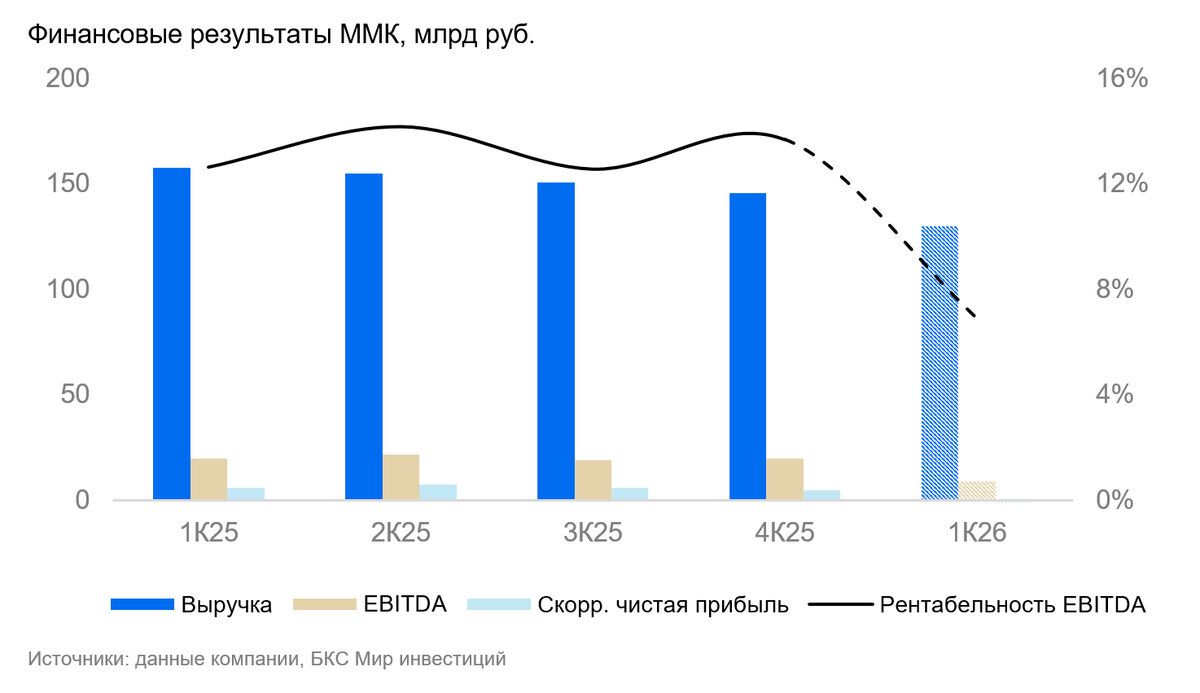

На неделе (23 апреля) компания опубликует отчетность по МСФО за I квартал 2026 г. Ожидаем, что динамика операционных и финансовых результатов будет негативной в годовом сравнении (г/г). Далее все показатели сравниваются г/г, если не указано иное:

Мы ожидаем снижение производства на 13%, а продаж — на 7%. Цены за этот период упали на 9%, поэтому считаем, что выручка ММК сократилась на 18% до 130 млрд руб.

По нашей оценке, EBITDA за год сжалась на 55% до 9 млрд руб. Рентабельность при этом может составить 7% (-6 п.п.). Мы полагаем, что снижение EBITDA будет связано с инфляцией затрат и слабой доходной частью.

Из-за более низкой EBITDA скорректированная чистая прибыль по итогам года уйдет в отрицательную зону до -2 млрд руб. против 5 млрд руб. годом ранее.

Свободный денежный поток перейдет в негативную зону, до -12 млрд руб.

На фоне отрицательного свободного денежного потока ожидаем сокращение чистой денежной позиции до 71 млрд руб. (-11%). Коэффициент Чистый долг/EBITDA -1х.

Влияние. Ожидаем слабой отчетности от компании. На фоне продолжающегося снижения спроса на сталь значимого разворота в финансовых результатах компании не ожидаем. Мы считаем, что ситуация может начать стабилизироваться во II полугодии.

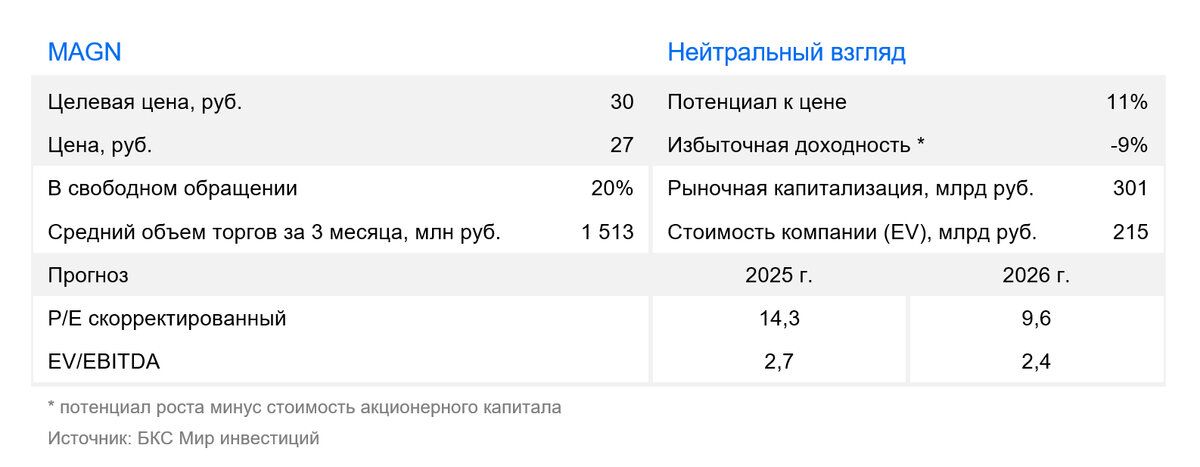

Оценка. Сохраняем «Нейтральный» взгляд. В спотовых ценах соотношение цены акции компании к ее прибыли на акцию (Р/Е) составляет около 11х против исторических 6,3х. С учетом наших прогнозов на горизонте 12 месяцев, ожидаем целевой Р/Е на 2027 г. 8х, что также будет соответствовать «Нейтральному» взгляду.