Mitsubishi Motors – возрождение близко?

Долгое время акции Mitsubishi Motors оставались под негативным влиянием независимых от компании факторов и демонстрировали отрицательную динамику: с начала года они упали примерно на 20%. Однако в этом году компания начинает менять стратегию: пересматривает бизнес-модель, расширяет рынки и партнерскую сеть. По нашему мнению, эти позитивные преобразования создают предпосылки для скорого и заметного подъема курса акций.

Мы присваиваем рейтинг «Покупать» акциям Mitsubishi Motors с целевой ценой на горизонте 12 месяцев JPY 484. Потенциал роста равен 20,5%.

В связи с переходным периодом, с которым столкнулась Mitsubishi Motors, мы считаем, что акции компании уже достигли своего минимума и сейчас представляют хорошую точку входа для долгосрочных инвесторов.

| 7211.T | Покупать | ||||

| Целевая цена 12М, ¥ | 484 | ||||

| Текущая цена, ¥ | 402 | ||||

| Потенциал роста | 20,5% | ||||

| ISIN | JP3899800001 | ||||

| Капитализация, млрд ¥ | 587,1 | ||||

| EV, млрд ¥ | 623,8 | ||||

| Количество акций, млрд | 1,338 | ||||

| Free float | 55,32% | ||||

| Финансовые показатели, млрд ¥ | |||||

| Показатель | 2024* | 2025E* | 2026E* | ||

| Выручка | 2 788,2 | 2 732,0 | 2 812,3 | ||

| EBITDA | 212,8 | 146,6 | 172,5 | ||

| Чистая прибыль | 40,9 | 29,6 | 46,6 | ||

| EPS, ¥ | 30,56 | 22,12 | 34,82 | ||

| Показатели рентабельности | |||||

| Показатель | 2025* | 2026E* | 2027E* | ||

| Маржа EBITDA | 7,6% | 5,4% | 6,1% | ||

| Чистая маржа | 1,5% | 1,1% | 1,7% | ||

| Мультипликаторы | |||||

| Показатель | LTM | NTM | |||

| EV/EBITDA | 3,4 | 3,9 | |||

| P/E | 46,4 | 13,5 | |||

| * Финансовый год с окончанием 31 марта. | |||||

Mitsubishi Motors производит широкий спектр автомобилей — от мини-моделей до внедорожников и гибридов (подключаемых гибридов). Компания активно развивает направление электрифицированных моделей.

«Финам» расширяет инвестиционные горизонты на восток. Открыли клиентам со статусом "квала" новые возможности для инвестиций в ценные бумаги крупнейших компаний КНР и диверсификации портфеля за счёт ведущих компаний Японии.

Новый пакет американских пошлин на импорт автомобилей из Японии серьезно ударил по издержкам Mitsubishi, вынудив компанию либо поглощать часть дополнительных расходов, либо повышать цены, что ограничивает спрос.

Mitsubishi не смогла удержать продажи в Китае из-за изменения предпочтений брендов, роста уровня локальной конкуренции и ценовых войн. В результате фирма приостановила производство в КНР, сократила производство двигателей и вышла из совместных предприятий.

Чтобы нивелировать эти факторы, компания изменила приоритеты в пользу стран ASEAN как стратегически важного региона. Компания уже начала строительство нового завода в Индонезии с мощностью производства до 160 000 автомобилей в год. Также началась модернизация производства в Таиланде.

Mitsubishi Motors поставила цель полностью электрифицировать линейку своих продаж к 2035 финансовому году и уже в 2025 финансовом году заложила значительные ресурсы в развитие EV-технологий. При этом в рамках национальной политики Японии правительство выделило субсидии в размере до ¥350 млрд ($2,4 млрд), поддерживающие проекты по производству аккумуляторов для EV и развитию местной цепочки поставок батарей.

Мы оценили справедливую стоимость акций Mitsubishi Motors Corporation с помощью сравнительного метода, основанного на форвардных мультипликаторах P/E и EV/EBITDA NTM в сравнении с компаниями-аналогами. Наши расчеты предполагают апсайд в 20,5%.

Что касается рисков, в долгосрочной перспективе ключевым вызовом остается переход на электромобили. Mitsubishi инвестирует значительные ресурсы в разработку новых моделей, однако конкуренция со стороны китайских производителей с мощной государственной поддержкой остается высокой. Приостановка компанией производства в Китае подчеркивает сложности адаптации к новым рыночным условиям, а присутствие китайских брендов на глобальном рынке ограничивает возможности компании в стратегически важных регионах. Успех Mitsubishi будет зависеть от способности эффективно перестроить бизнес-модель и найти конкурентные преимущества на рынке электромобилей.

Описание эмитента

Mitsubishi Motors Corporation — японский автопроизводитель, специализируется на разработке, производстве и продаже легковых автомобилей, внедорожников, легких коммерческих автомобилей и комплектующих. Основан 22 апреля 1970 года (материнская компания имеет более чем 100-летнюю историю), штаб-квартира в Токио. Торгуется на Токийской фондовой бирже под кодом 7211.

Mitsubishi работает в двух основных сегментах: в автомобилестроении (производство, разработка и продажа автомобилей разных классов, продажа запчастей, сервис и логистика) и финансовых услугах (лизинг и автокредитование, продажа автомобилей в рассрочку через дочерние структуры). Компания представлена на рынках Японии, Европы, Северной и Латинской Америки, Океании. На территории России прекратила работу в июне 2025 года и официально заявила о нежелании возвращаться.

Стратегия и факторы привлекательности

Ключевым направлением стратегии Mitsubishi является электрификация модельного ряда и сокращение углеродного следа: в рамках плана Momentum 2030 компания планирует активно выводить электрифицированные модели (цель — ввести девять электрифицированных моделей к 2028 финансовому году), а более долгосрочные ориентиры включают увеличение количества электрифицированных/гибридных и полностью электрических машин до значительной доли продаж к середине 2030-х годов (план ~50% к 2030 году и переход от гибридов и авто с ДВС к полностью электрифицированному модельному ряду к 2035 году). Флагманом электрификации у Mitsubishi остается Outlander PHEV — один из самых успешных в линейке plug-in-гибридов.

Также важным фактором для операционной стратегии является членство в альянсе Renault — Nissan — Mitsubishi. Nissan владеет 34% акций Mitsubishi, с 2016 года компании кооперируют платформы, закупки и технологию для снижения затрат и ускорения разработки новых моделей. Это дает Mitsubishi доступ к масштабируемым платформам и технологиям альянса. Компания собирается выпустить свой первый полностью электрический кроссовер в 2026 году, он будет построен на платформе AmpR Medium — той же, что используется в таких моделях, как Nissan Ariya, Renault Megane E-Tech Electric и Renault Scenic E-Tech Electric.

На данный момент компания находится в стагнирующем положении, но именно упор на электрификацию может снова привести бизнес к росту. Сейчас Япония проигрывает рынок автомобилестроения КНР. Китай все сильнее наращивает темпы экспорта (особенно электромобилей), однако правительство Японии увеличивает меры поддержки производителям электрокаров: в 2025 году были увеличены субсидии на покупку чистых энергетических транспортных средств. Для электромобилей (BEV) и подключаемых гибридов (PHEV) максимальная сумма субсидии составляет ¥900 000 (≈$6 120). Для мини-электромобилей (kei BEV) субсидия может достигать ¥574 000 (≈$3 900). Эти субсидии могут быть дополнены местными программами, что значительно снизит фактическую стоимость покупки для потребителей.

Также в 2024 году Япония объявила о выделении до ¥350 млрд ($2,4 млрд) на субсидии для проектов по производству аккумуляторов EV. Эти средства направлены на поддержку крупных проектов, возглавляемых такими компаниями, как Toyota, Nissan и Panasonic. Целью является увеличение мощности производства аккумуляторов в Японии до 120 ГВт·ч в год к 2030 году. Поскольку Mitsubishi Motors является частью альянса с Nissan и начинает свою программу перехода на электрокары, в ближайшее время компания может стать крупным получателем государственных субсидий.

Помимо этого, японское правительство ставит целью улучшение инфраструктуры для рынка электромобилей, включая увеличение числа общественных зарядных станций к 2030 году в 10 раз, до 300 000, по сравнению с показателем конца 2024 года.

Также Mitsubishi Motors активно развивает сторонние услуги для бизнеса. Одной из них является первый коммерческий сервис интеллектуальной зарядки электромобилей. Этот сервис позволяет владельцам Mitsubishi Outlander PHEV управлять зарядкой своих автомобилей через мобильное приложение, что оптимизирует время зарядки в зависимости от колебаний цен на электроэнергию. Система подключает домашнюю зарядную станцию к платформе управления энергией Kaluza Japan, что позволяет автоматически регулировать график зарядки для минимизации затрат и углеродных выбросов. Поскольку в Японии цены на электроэнергию зависят от времени суток, данное решение является конкурентным преимуществом перед другими производителями. Такая технология разработана Mitsubishi и внедрена только у Nissan, Honda и самой Mitsubishi. Аналогов у крупных компаний нет.

Операционные результаты

Компания оказалась жертвой неблагоприятных обстоятельств, связанных с геополитикой и другими серьезными вызовами: пандемией COVID-19, геополитическим кризисом 2022 года и введением торговых пошлин США в 2025 году. Но сейчас Mitsubishi строит новую бизнес-модель на основе стабильности торговых партнеров.

Ниже приведены несколько фактов, как неблагоприятные обстоятельства влияли на компанию.

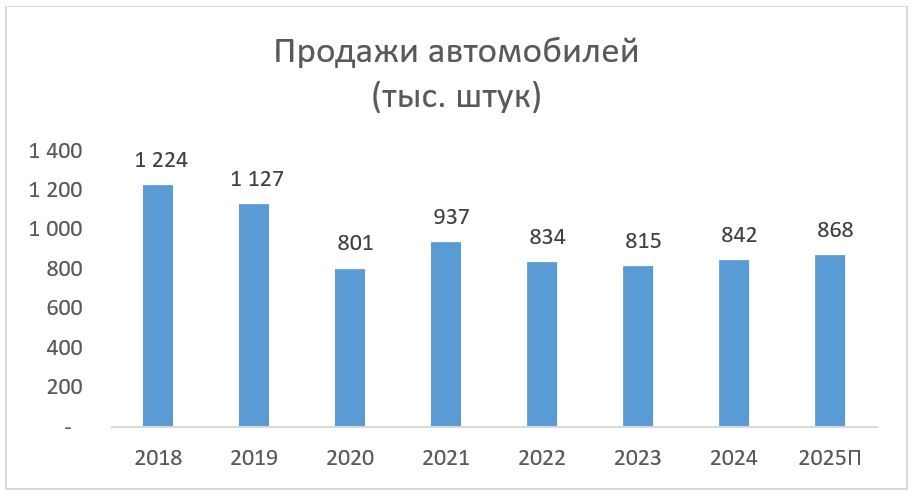

В 2020 году продажи по сравнению с 2019 годом упали примерно на 29%, до 801 тыс. машин, что совпало с общемировым спадом спроса и замедлением экономики в результате пандемии COVID-19. В 2021 году последовал ощутимый отскок: продажи выросли до 937 тыс. (+17% к 2020 году), так как рынки начали восстанавливаться, реализовался отложенный спрос.

Однако в 2022 году снова наступил спад: продажи по сравнению с 2021 годом упали до 834 тыс., или на 11%. Это падение частично объясняется геополитическими потрясениями и ростом цен на энергоресурсы, усугубленными санкционными проблемами и их последствиями для логистики и себестоимости производства. В 2023 году снижение продолжилось, но уже более умеренными темпами (до 815 тыс.). Однако в 2024 году продажи несколько восстановились — до 842 тыс. (+3,3% г/г), а прогноз на 2025 год предполагает дальнейший рост – до 868 тыс. (+3,1% г/г). Эти темпы соответствуют объявленной цели компании по увеличению выпуска примерно 3–4% в год, что отражает переход к более стабильной фазе восстановления.

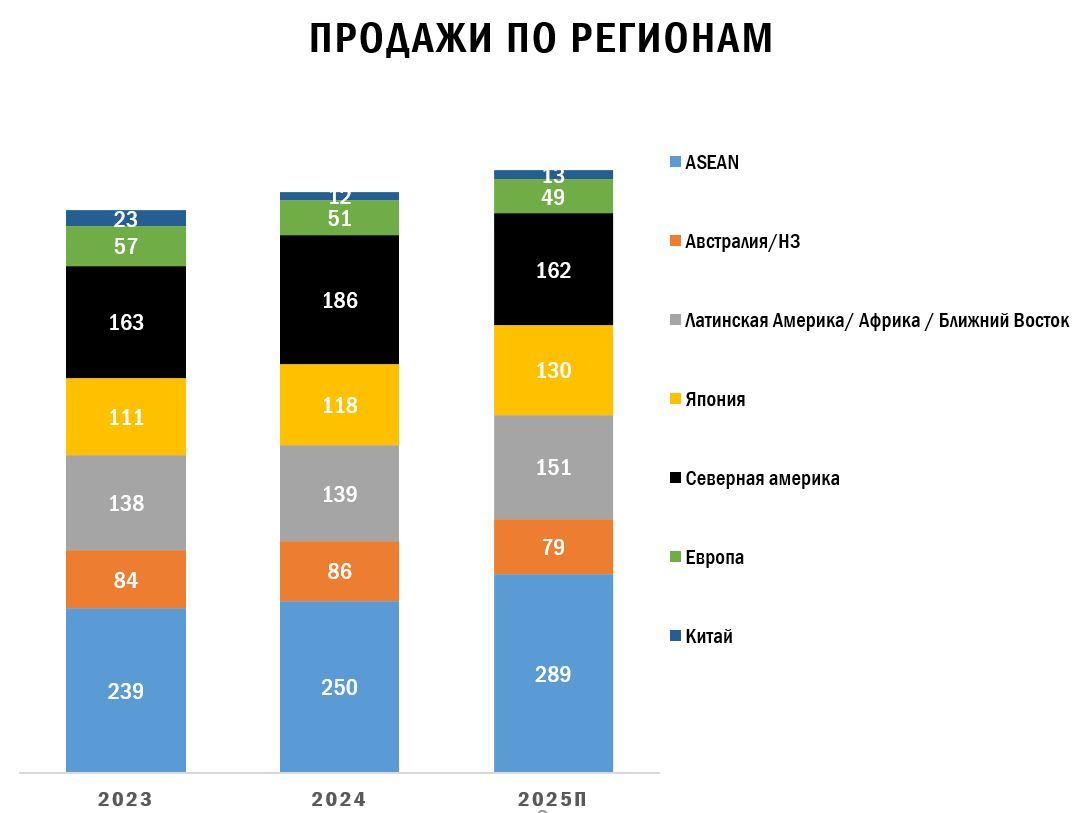

В 2024 году глобальное увеличение продаж Mitsubishi по сравнению с 2023 годом составило 27 тыс. автомобилей, или +3% г/г, при этом драйверами роста в географическом разрезе стали Северная Америка (+23 тыс., или +14%), ASEAN (+11 тыс., +5%) и Япония (+7 тыс., +6%). Небольшой позитивный вклад также внесли Австралия/НЗ (+2 тыс., +2%) и регионы Латинская Америка / Ближний Восток / Африка (+1 тыс., +1%). В то же время есть явные проблемные точки: Европа (-6 тыс., -11%) и особенно Китай и др. (-11 тыс., -48%).

В ответ на проблемы на отдельных рынках Mitsubishi постепенно переориентирует стратегию: вместо борьбы в сверхконкурентном Китае (где доминируют локальные EV-бренды) и на рынке США (увеличение пошлин приведет к снижению операционных доходов на 23%) компания усиливает фокус на внутреннем рынке Японии и в партнерских странах ASEAN. Это выражается в более активной локализации моделей и производственных мощностей в Юго-Восточной Азии, в использовании OEM-партнерств и в совместной разработке EV (компания расширяет производство в странах Азии). Такие изменения позволят Mitsubishi сохранить объемы продаж и маржу в краткосрочной перспективе, одновременно давая время на оптимизацию продуктовой линейки и на подготовку к более масштабному выходу на EV-рынки в будущем.

План Mitsubishi на 2025 год показывает сдержанный глобальный рост продаж на 26 тыс. автомобилей (+3% г/г). Главные драйверы роста — ASEAN (+35 тыс., +14%) и Япония (+12 тыс., +10%), также ожидается рост в регионах Латинская Америка / Африка / Ближний Восток (+12 тыс., +9%), небольшой рост в Китае и т. д. (+1 тыс., +8%). В то же время компания ожидает падения продаж на нескольких ключевых рынках: в Северной Америке (-24 тыс., -13%), Австралии и Новой Зеландии (-7 тыс., -8%), в Европе (-2 тыс., -4%).

Mitsubishi Motors давно рассматривала возможность расширения своего присутствия в странах ASEAN, стремясь диверсифицировать производственные мощности и снизить зависимость от китайских поставок. Однако введение президентом США Дональдом Трампом в апреле 2025 года высоких тарифов на импорт из стран ASEAN ускорило этот процесс. На текущий момент большинство заводов находятся в Японии, но Mitsubishi Motors имеет производственные мощности в разных странах, включая Таиланд, Индонезию, Филиппины и Бразилию, и планирует продолжать развивать производство вне Японии.

Финансовые результаты

Несмотря на серьезные вызовы, Mitsubishi Motors по итогам 2024 фингода, завершившегося 31 марта 2025 года, смогла удержать выручку примерно на уровне 2023 фингода — снижение составило лишь 0,05%, до 2788,2 млрд ¥. При этом консенсус-прогноз аналитиков предполагал более существенное снижение – на 1,71%.

Сектор финансовых услуг роc быстро, увеличившись до ¥46,7 млрд с ¥37,9 млрд в 2023 фингоду (+22,9%).

Средние темпы роста автомобильного бизнеса Mitsubishi Motors за 4 года составили 18,6% в год.

Валовая прибыль выросла до ¥595,6 млрд (+4,7%), маржа улучшилась до 21,36% (с 20,39%). Компания смогла увеличить маржу при стабильной выручке в условиях геополитических проблем.

Произошел резкий скачок расходов на НИОКР — до ¥126,7 млрд в 2024 фингоду с ¥57,6 млрд в предыдущем фингоду. Это обусловлено крупными инвестиционными проектами, связанными с переходом компании на новую бизнес-модель электрификации.

Чистая прибыль упала до ¥41 млрд с ¥154,7млрд в 2023 фингоду. Прибыль на акцию рухнула до ¥28,70 с ¥103,97, что разочаровало инвесторов.

При этом компания сохраняет отрицательный чистый долг, что на фоне текущей макроэкономической ситуации в Японии дает ей заметное преимущество перед конкурентами.

Ниже приводим динамику показателей компании за последние 4 финансовых года.

| млрд ¥ | FY Mar-22 | FY Mar-23 | FY Mar-24 | FY Mar-25 |

| Выручка | 2 039 | 2 458 | 2 789 | 2 788 |

| Изменение, % г/г | 40,09% | 20,56% | 13,48% | -0,05% |

| EBITDA | 140 | 250 | 258 | 212 |

| Изменение, % г/г | 579,39% | 77,79% | 3,22% | -17,74% |

| Чистая прибыль | 74,0 | 168,7 | 154,7 | 40,9 |

| Изменение, % г/г | 123,70% | 127,90% | -8,31% | -73,50% |

| Маржа чистой прибыли | 3,6% | 6,9% | 5,5% | 1,5% |

Источник: данные компании, Reuters

Ниже приводим исторические и прогнозные финансовые показатели компании.

| млрд ¥ | FY Mar-21 | FY Mar-22 | FY Mar-23 | FY Mar-24 | FY Mar-25 | FY Mar-26П | FY Mar-27П |

| Отчет о прибылях и убытках | |||||||

| Выручка | 1 455,5 | 2 038,9 | 2 458,1 | 2 789,6 | 2 788,2 | 2 732,0 | 2 812,3 |

| Изменение | -35,9% | 40,1% | 20,6% | 13,5% | -0,1% | -2,0% | 2,9% |

| EBITDA | -29,4 | 140,9 | 250,6 | 258,7 | 212,8 | 146,6 | 172,5 |

| Изменение | -133,5% | 579,3% | 77,7% | 3,2% | -17,7% | -31,1% | 17,6% |

| Чистая прибыль | -312,3 | 74,0 | 168,7 | 154,7 | 40,9 | 29,6 | 46,6 |

| Рентабельность | |||||||

| Маржа EBITDA | -2,0% | 6,9% | 10,2% | 9,3% | 7,6% | 5,4% | 6,1% |

| Чистая маржа | -21,5% | 3,6% | 6,9% | 5,5% | 1,5% | 1,1% | 1,7% |

| Показатели денежного потока и дивидендов | |||||||

| CFO | -41,5 | 118,1 | 173,5 | 140,8 | 174,7 | 78,9 | 113,3 |

| CAPEX | 79,4 | 76,5 | 71,0 | 113,9 | 95,0 | 103,0 | 108,9 |

| CAPEX, % от выручки | 5,5% | 3,8% | 2,9% | 4,1% | 3,4% | 3,8% | 3,9% |

| FCF | -133,3 | 30,9 | 93,9 | 13,9 | 63,5 | -23,7 | 1,5 |

| DPS, JPY | 0,035 | 0,021 | 0,016 | 14,845 | 18,583 | 14,450 | 19,178 |

Источник: данные компании, Reuters

Основными причинами значительного снижения ожидаемой прибыли и рентабельности по итогам 2025 фингода компания называет новые тарифы США и сдвиг стратегического фокуса в сторону усиления позиций в странах Азии. Тарифы существенно увеличили издержки на экспорт машин в США, что заставило компанию либо переориентировать продажи, либо повышать цены, что ограничивает спрос. В частности, компания снизила прогноз операционной прибыли на текущий фингод на 30% (с ¥100 млрд до ¥70 млрд) как раз из-за влияния тарифов, более слабых продаж и роста расходов на сбыт. Кроме того, тарифы, по оценкам компании, уже съели около ¥14,4 млрд прибыли в одном лишь I финквартале, что сопоставимо с резким падением чистой прибыли.

Согласно прогнозам, текущий фингод станет самым трудным: ожидается падение EBITDA с ¥212,8 млрд до ¥146,6 млрд, чистой прибыли — с ¥40,9 млрд до ¥29,6 млрд, а маржа чистой прибыли упадет с 1,5 до 1,1%.

Однако уже в 2026 фингоду прогнозируется восстановление: рост выручки до ¥2 812 млрд, EBITDA — до ¥172,5 млрд и чистой прибыли — до ¥46,6 млрд, что должно вернуть чистую маржу в район 1,7%. Восстановление будет связано с отдачей от инвестиций, которые проводятся сейчас, и от смены вектора развития. Также компания упоминает, что некоторые внешние шоки (цены на сырье, затраты на переориентацию, пошлины) либо уже реализовались, либо ожидается их ослабление. Это позволит уменьшить издержки и улучшить маржинальность.

Важным аспектом привлекательности акций Mitsubishi Motors может послужить тот факт, что компания регулярно платит дивиденды. Средний годовой дивиденд с 2023 года составил ¥12,5 на акцию с доходностью около 3%.

Риски

Макроэкономическая нестабильность в Японии представляет собой значительный риск для Mitsubishi Motors. В I квартале 2025 года ВВП страны сократился на 0,2% г/г, что указывает на отсутствие экономического роста. Хотя в последующие месяцы наблюдалось некоторое улучшение, в августе инфляция оставалась выше целевого уровня Банка Японии, составив 2,7% г/г, что ограничивает потребительскую способность и может снизить спрос на автомобили. В сентябре Банк Японии сохранил ключевую процентную ставку на уровне 0,5%, при этом ожидается повышение ставки в будущем, что может увеличить стоимость заимствований для Mitsubishi Motors.

Введение США тарифов на импорт автомобилей из Японии в апреле 2025 года стало серьезным риском для Mitsubishi Motors, существенно повлияв на ее финансовые результаты и стратегию продаж. Компания была вынуждена снизить прогноз операционной прибыли на 30%, уменьшив его до ¥70 млрд ($475 млн) на фингод, завершающийся в марте 2026 года, с учетом возросших издержек и давления на экспортные цены, вызванных новыми пошлинами. В ответ на повышение тарифов Mitsubishi повысила цены на автомобили в США в среднем на 2,1% в июне 2025 года, однако это не компенсировало полностью дополнительных расходов. Хотя Япония добилась снижения тарифов с 27,5 до 15% в рамках двустороннего соглашения, влияние на автомобильную промышленность остается значительным. По оценкам Goldman Sachs, общий негативный экономический эффект от тарифов для японского автосектора составит около ¥1,9 трлн, что окажет давление на прибыльность японских автопроизводителей

Переход Mitsubishi Motors на электромобили сталкивается с рядом вызовов, включая высокие капитальные затраты, устаревшую инфраструктуру и конкуренцию со стороны китайских производителей. Компания уже приостановила производство автомобилей в Китае, ссылаясь на сложности с поддержанием конкурентоспособности на фоне быстрого роста китайских брендов, таких как BYD, и их агрессивной ценовой политики. В ответ Mitsubishi заключила соглашение с Foxtron (дочерняя компания Foxconn) для разработки нового электромобиля, который будет производиться на Тайване и будет представлен в Австралии и Новой Зеландии в 2026 году. Однако китайские автопроизводители, получающие значительную государственную поддержку, продолжают доминировать на мировом рынке электромобилей, что ставит под угрозу позиции Mitsubishi в ключевых регионах, таких как Юго-Восточная Азия.

Если Mitsubishi удастся успешно реализовать свою стратегию и преодолеть существующие риски, компания может укрепить свои позиции на рынке, поменяв бизнес-модель. Тем самым компания снова может стать лидером на авторынке, каким она была в XX веке.

Оценка

Для оценки справедливой стоимости бумаг Mitsubishi Motors Corporation мы использовали сравнительный подход, включающий оценку по форвардным мультипликаторам P/E, EV/EBITDA на следующие 12 месяцев относительно аналогов.

По нашей оценке, целевая цена акций Mitsubishi Motors составляет JPY 484 на горизонте 12 месяцев, что соответствует апсайду 20,5% и рейтингу «Покупать».

| Компании-аналоги | P/E, NTM | EV/EBITDA, NTM |

| Mitsubishi Motors Corp | 13,5 | 3,9 |

| Bridgestone Corp | 12,2 | 5,7 |

| Denso Corp | 11,4 | 5,8 |

| Suzuki Motor Corp | 10,7 | 5,4 |

| Toyota Motor Corp | 10,1 | 11,7 |

| Honda Motor Co Ltd | 8,9 | 10,7 |

| Медиана по аналогам | 10,7 | 5,8 |

| Показатели для оценки | Прибыль, млрд JPY, NTM | EBITDA, млрд JPY, NTM |

| Mitsubishi Motors | 38,2 | 159,6 |

| Целевая капитализация, млрд JPY | 407 | 889 |

| Оценка по аналогам, млрд JPY | 648 | |

| Целевая цена акции, JPY | 484 | |

| Для справки | ||

| Количество акций, млн | 1 338 | |

| Чистый долг, млрд JPY | -2,5 | |

| Доля миноритариев, млрд JPY | 39,2 |

Источник: Reuters, оценки и прогнозы ФГ «Финам»

Средняя целевая цена акций Mitsubishi Motors Corporation по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, JPY 418,46 (апсайд 4,09% от текущего уровня), а рейтинг акций — 3 (где 1 — Strong Buy, а 5 — Strong Sell).

В том числе аналитики Tokai Tokyo Intelligence Laboratory оценивают акции Mitsubishi Motors в JPY 370 (Neutral), Okasan Securities — в JPY 400 (Neutral), Nomura Securities — в JPY 400 (Neutral), Mito Securities Research Institute — в JPY 470 (Neutral).

Технический анализ

Акции сейчас торгуются у нижней границы боковика, находясь вблизи сильного уровня поддержки с ¥350, что повышает их привлекательность. Текущая цена близка к историческим минимумам, что может указывать на потенциал для восстановления.

Текущая ситуация на графике акций Mitsubishi Motors напоминает сжатую пружину, готовую к резкому движению. Любая позитивная новость может стать сигналом к началу нового восходящего тренда.

Научитесь торговать внутри боковиков. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 02.10.2025.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.