О чём рассказало МЭА в своём Глобальном энергетическом обзоре-2026

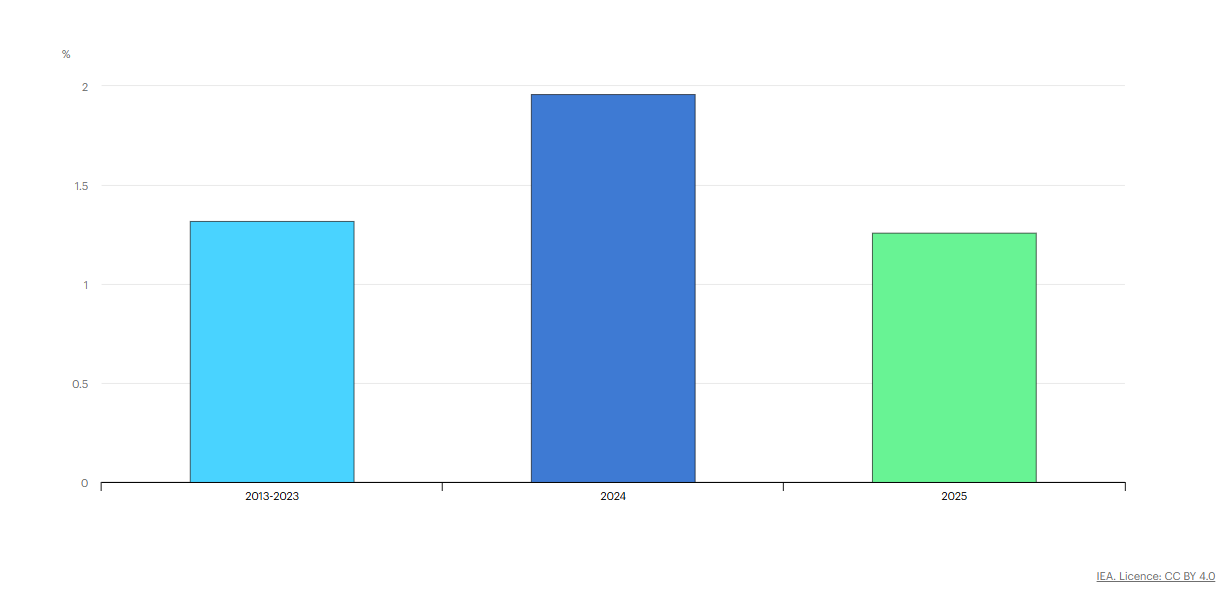

20.04 Международное энергетическое агентство (далее МЭА) опубликовало Глобальный энергетический обзор по ситуации за прошлый 2025 г. МЭА отметил, что рост спроса на энергию в 2025 г. замедлился по сравнению с 2024 г. МЭА объясняет данное замедление рядом факторов:

1. Замедлением темпов глобального экономического роста.

2. Более низкими температурами, по сравнению с 2024 г., из-за чего спрос на охлаждение снизился

3. Повышение энергоёмкости

Среднегодовой темп роста спроса на энергию, 2013-2025 гг.

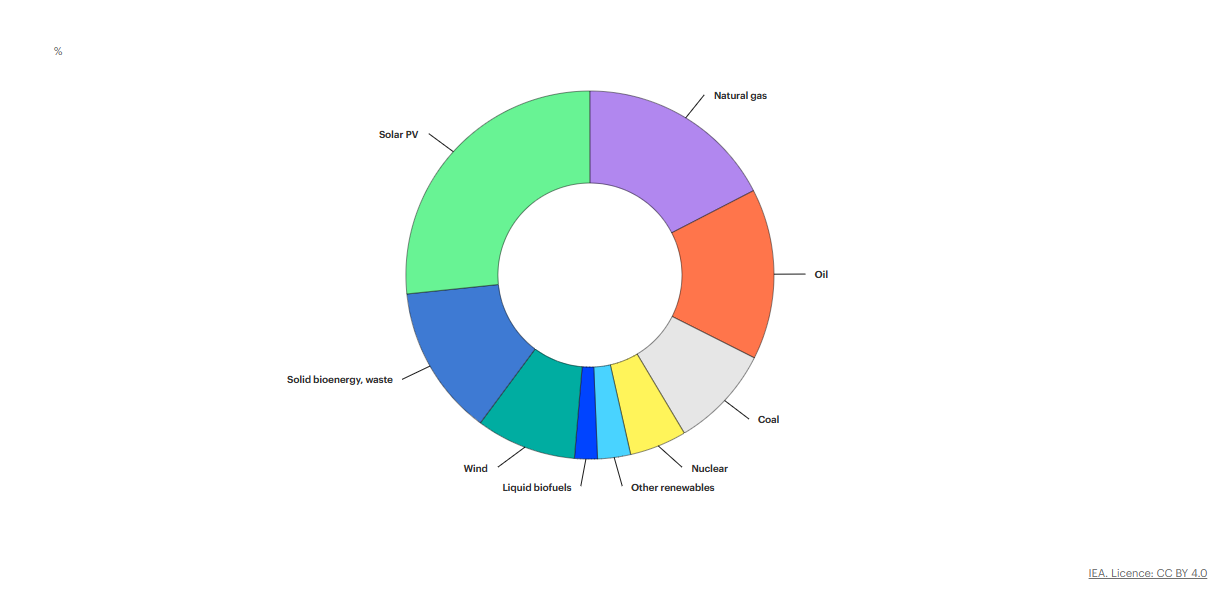

Наибольшую долю в глобальном спросе на энергию, по подсчётам МЭА, занимают солнечные панели (Solar PV) – порядка 27%. На втором месте природный газ с долей 17%, а на третьем нефть, имеющая долю порядка 15%. Из других энергоносителей, на которые мы бы хотели обратить особое внимание в этом обзоре - уголь и ядерная энергетика – приходится порядка 9% и 5% от общей доли соответственно.

Среднегодовой темп роста спроса на энергию, 2013-2025 гг.

Нефть в мировом энергетическом спросе

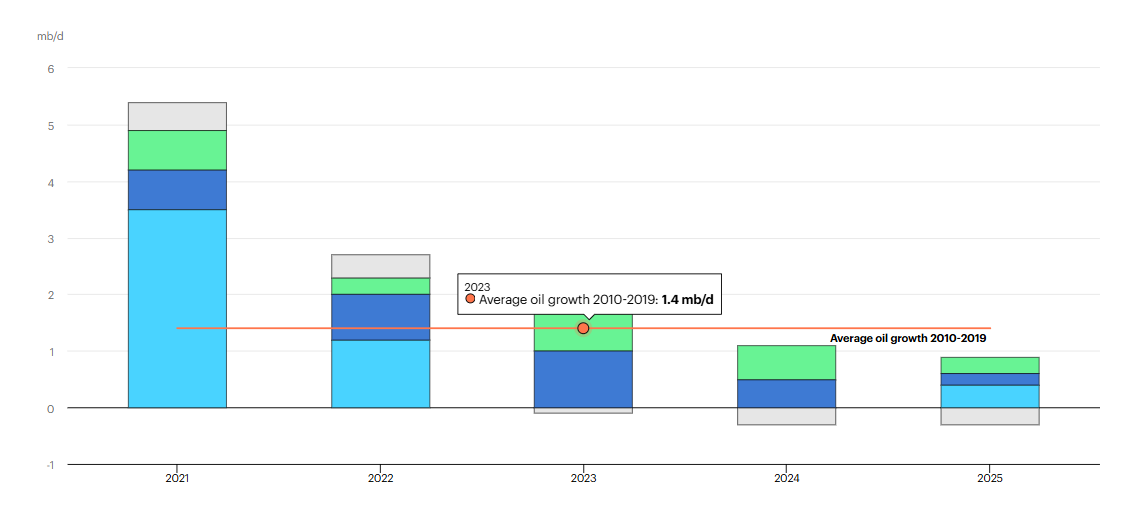

По мнению МЭА спрос на нефть в прошлом году увеличился на 0,65 млн. б/c, что составило 1,2 ЭДж, замедлившись по сравнению с ростом в 2024 г., который составлял 0,75 млн. б/c. Рост в 2025 году значительно отстал от среднегодового роста в 1,4 млн баррелей в сутки за 2010-2019 годы, что является еще одним свидетельством структурного замедления на нефтяных рынках, пишет МЭА.

Со своей стороны отметим, что данные МЭА вступают в противоречие с оценками иных ведомств. В своем ежегодном статистическом бюллетене картель OPEC фиксирует рост мирового спроса на нефть на уровне 1,3 млн. б/c (до уровня 105,15 млн. б/c).

Спрос на нефть в 2024 и в 2025 гг. в разбивке по регионам

| 2024 | 2025 | |

| OECD Americas | 25 246 | 25 419 |

| OECD Europe | 13 473 | 13 426 |

| OECD Asia Pacific | 7 178 | 7 096 |

| China | 16 655 | 16 884 |

| India | 5 552 | 5 653 |

| Other Asia | 9 515 | 9 853 |

| Latin America | 6 790 | 6 940 |

| Middle East | 8 711 | 8 818 |

| Africa | 4 719 | 4 918 |

| Russia | 3 947 | 4 005 |

| Other Eurasia1 | 1 258 | 1 310 |

| Total world | 103 848 | 105 150 |

Источник: OPEC

Средний прирост спроса на нефть с 2010 по 2019 гг. по мнению OPEC составляет более 1,5 млн. б/c. Т.о., разница в оценках среднего значения между цифрами МЭА и OPEC составляет более 100 тыс. б/c.

По оценке Управления энергетической информации Минэнерго США мировой спрос на нефть в 2025 г. составил почти 104 млн. б/c, что в сравнении с 2024 г. (102,8 млн. б/c) составляет почти 1,2 млн. б/c роста спроса. Соответственно, оценка МЭА среди трёх общепризнанных ведомств является наиболее консервативной.

В своём обзоре МЭА демонстрирует насколько сильно рост спроса отклоняется от средней зафиксированной МЭА оценки в 1,4 млн. б/c. Заметное замедление, по мнению агентства, произошло в 2024 г.

Изменение спроса на нефть за период с 2021 по 2025 гг.

Вместе с тем, за тот же период с 2021 г. по 2025 г. OPEC зафиксировал средний прирос спроса в 2,7 млн. б/c. Наиболее заметный рост совершенно логично наблюдался в 2021 г., что обусловлено эффектом низкой базы из-за кризиса COVID.

Касаемо конкретных регионов МЭА пишет, что спрос в 2025 г. остался на уровне 1,7 млн. б/c, в то же самое время почти весь прирост потребления нефти в 2025 г. пришелся на развивающиеся страны, где спрос вырос на 600 тыс. б/c, или на 1,2%. Более половины этого прироста, 360 тыс. б/c, было зафиксировано в Азиатско-Тихоокеанском регионе. Китай вновь занял позицию крупнейшего источника роста, увеличив потребление на 220 тыс. б/c, в то время как экономики Юго-Восточной Азии добавили около 100 тыс. б/c. Рост наблюдался и в других регионах: потребление в Африке выросло на 190 тыс. б/c, в основном за счет восстановления в Нигерии, а спрос в Центральной и Южной Америке увеличился на 40 тыс. б/c.

OPEC, кстати, оценил прирост спроса КНР за 2025 г. слабее – в 230 тыс. б/c (с 16,655 млн. б/c до 16,884 млн. б/c). Вместе с тем, наиболее существенный спрос, по мнению OPEC, продемонстрировали как раз страны АТР, которые без Китая увеличили спрос почти на 340 тыс. б/c.

В текущем году, согласно последнему обзору МЭА ждёт что мировой спрос на нефть может составить 104 млн. б/c, увеличившись на 420 тыс. б/с. При этом, на фоне ближневосточного конфликта теперь ведомство прогнозирует дефицит в размере около 1,8 млн. б/c.

Выводы, к которым очередной раз подводит МЭА достаточно очевидны – доля нефти в мировом энергобалансе продолжит снижаться. Вместе с тем, Глобальный энергетический обзор МЭА всё же не учитывает текущую ситуацию, связанную с ближневосточным кризисом. Здесь существует ряд важных вопросов, на которые в настоящее время получить ответы довольно затруднительно:

Во-первых, это разрушение мирового спроса. От продолжительности конфликта зависит степень эрозии спроса на нефть, однако, это не гарантирует, что доля нефти должна обязательно сократиться в мировом энергопотреблении, хотя вероятность данного события мы бы всё же оценили как высокую. Высокие цены на нефть должны способствовать более активному переходу на альтернативные энергоносители (например, на уголь).

Во-вторых, это выводы, которые страны сделают по итогам ближневосточного кризиса. Страны Персидского залива безусловно не смогут полностью отказаться от использования Ормузского пролива, однако, полагаем, что будут предприняты определенные меры по снижению зависимости от этого маршрута. Возможно, что мы увидим расширение инвестиций в обходные проекты. Далее, не исключено, что страны-потребители будут также стремиться к ещё большей диверсификации. Это будет затрагивать как поставки традиционных нефти и газа, так и диверсификации по источникам энергии. Сказать определенно, что приоритет будет отдан исключительно ВИЭ, мы не можем. Однако же МЭА скорее всего будет интерпретировать ближневосточный конфликт в качестве сигнала к интенсификации энергоперехода.

Уголь в мировом энергетическом спросе

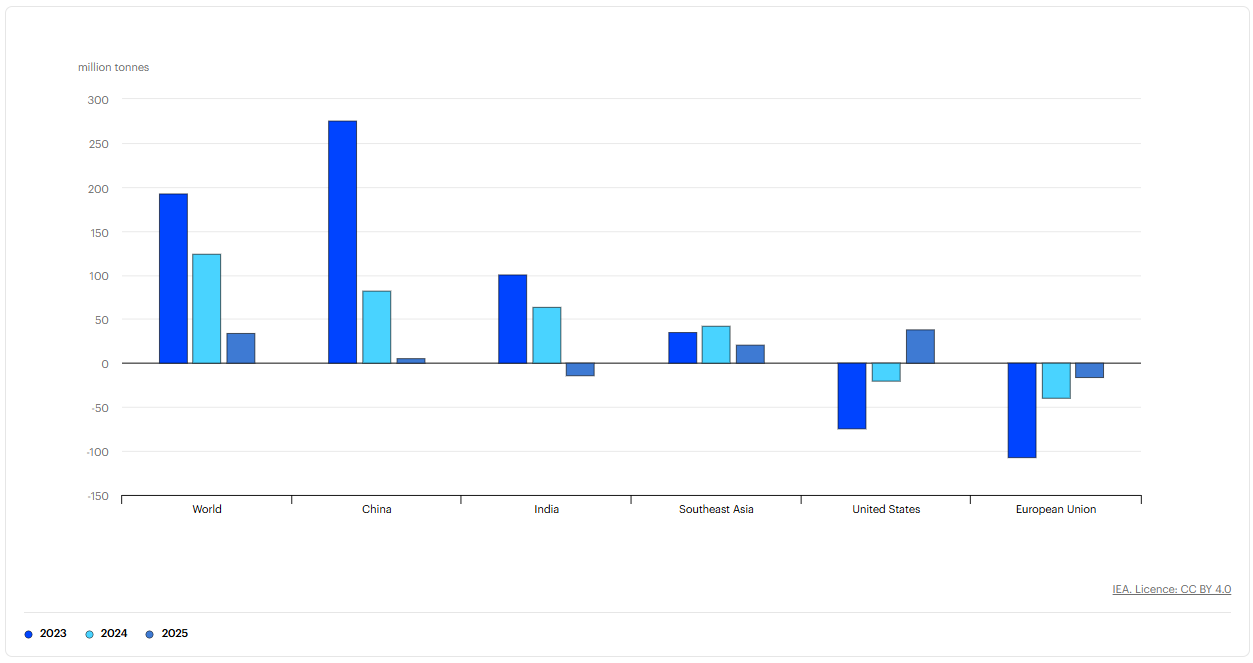

В своём обзоре МЭА сообщает, что мировой спрос на уголь в 2025 году незначительно превысил уровень 2024 года, увеличившись всего на 0,4%, что составляет около 30 миллионов тонн (или 0,7 ЭДж). Этот рост, соответствующий оценкам МЭА, был значительно ниже 1,4%-ного увеличения, наблюдавшегося в 2024 году, и ознаменовал конец постковидного восстановления, поскольку темпы роста мирового спроса на уголь замедлялись каждый год с 2021 года.

Изменение спроса на уголь по регионам за период с 2023 по 2025 гг.

Касаемо общей ситуации со спросом, напомним, что МЭА последовательно выступает за то, что до 2030 г. спрос на уголь будет оставаться стабильным, однако в дальнейшем начнётся снижение. В конце 2025 г. в своем обзоре угольного рынка МЭА прогнозировало повышение общего спроса на уголь с 8,805 млрд. т. до 8,845 млрд. т, т.е. на 0,5% г/г. Уточненная цифра от агентства оказалась даже ниже (+0,4% г/г).

Вместе с тем, ситуация с конфликтом на Ближнем Востоке с большой степенью вероятности подтолкнёт мировой спрос к росту и долгосрочный прогноз МЭА может потребовать пересмотра. В настоящее время цена на уголь в Нью-Касл с начала года поднимается почти на 26%. На фоне начала конфликта цена в моменте протестировала отметку $150/т, однако в настоящее время корректируется и находится вблизи $134/т.

Ядерная энергетика в мировом энергетическом спросе

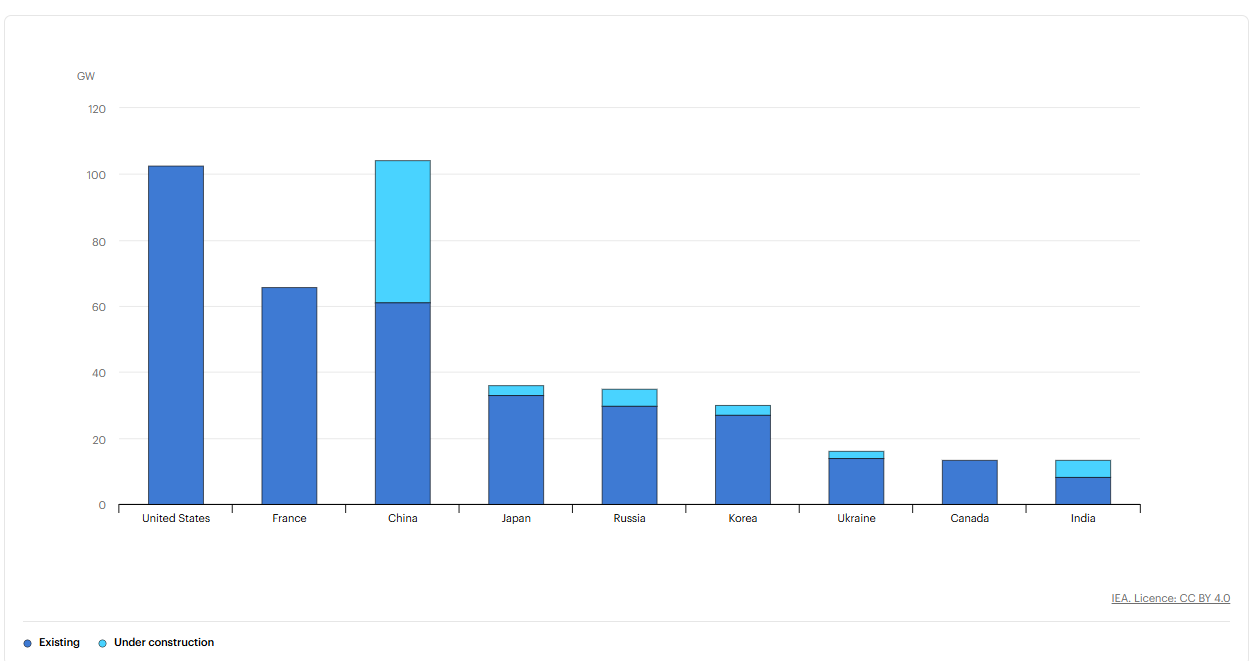

Ситуация с ядерной энергетикой, по данным МЭА выглядит следующим образом: в 2025 году были введены в эксплуатацию 3 ГВт новых ядерных мощностей, при этом Китай, Индия и Россия завершили работы по строительству новых реакторов. Однако эти увеличения были компенсированы выводом из эксплуатации 3 ГВт ядерных мощностей, две трети из которых находились в Бельгии. В общей сложности, к концу 2025 года глобальные ядерные мощности оставались на уровне 420 ГВт, при этом реакторы работали более чем в 30 странах. В 2025 году было начато строительство десяти объектов – девяти в Китае и одного в России – общей мощностью 12,2 ГВт. За последнее десятилетие 94% ядерных реакторов, строительство которых было начато, были китайского или российского производства.

МЭА также обращает внимание, что в настоящее время в 15 странах строятся ядерные реакторы суммарной мощностью 78 ГВт. Половина строящихся в мире мощностей находится в Китае, и ожидается, что к 2030 году общая установленная мощность страны достигнет 100 ГВт. Среди других стран с развивающейся экономикой и развивающихся стран Египет, Индия и Турция строят около 5 ГВт реакторов каждая. В развитых странах Япония, Корея и Великобритания строят по два реактора, а Словакия — один; их суммарная мощность составляет 9,5 ГВт. Япония продолжает перезапускать реакторы, работа которых была приостановлена.

Последнее замечание интересно, т.к. дополнительно свидетельствует о некоторой смене парадигмы мышления в части ядерной энергетики.

Действующие и строящиеся атомные электростанции в отдельных регионах, 2025 год.

Полагаем, что конфликт в Персидском заливе ускорит дальнейшие планы по развитию атомной энергетики, а её доля в глобальном энергетическом спросе будет расти.

Выводы

Ближневосточный конфликт может существенно перестроить мировой энергетический рынок. Мы полагаем, что значимость ядерной энергетики может существенно вырасти, в то же самое время уголь может также частично вернуть себе расположение ряда стран, испытывающих сейчас трудности из-за дефицита черного золота или же просто по причине высоких цен на нефть. Касаемо самой нефти, то вопрос о том насколько пострадает репутация данного энергоносителя после завершения ситуации остаётся пока под вопросом. Важно понимать, что дешевой нефти в мире практически не осталось. В книге Нефть и мир Л.В. Крутакова приводится следующий пример: из 20 крупнейших месторождений 18 были открыты с 1917 по 1968 г., а с середины 80-х годов темпы роста потребления нефти выше темпов увеличения ее разведанных запасов. Соответственно нефтяные запасы, учитывая текущую долю сырья в энергопотреблении, приобретают всё более значимый характер. Поскольку эти самые запасы на фоне эскалации, существенно поистрепались, полагаем, что в определенной степени спрос на нефть это всё же будет поддерживать. Другими словами, страны, по всей видимости, постараются максимально диверсифицировать свои источники одновременно с этим где-то восполняя, а где-то и просто наращивая свои нефтяные резервы.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии