Мировая экономика - не за краем Земли

При всей нынешней относительной удаленности от повседневных проблем мировой экономики, мы все равно не можем не наблюдать за тем, что с ней происходит. Как бы мы ни стремились к некой самодостаточности или даже автаркии, в лучшем случае это может быть достигнуто в отдельных областях, частично.

Николай Кащеев

директор аналитического департамента ОАО "Промсвязьбанк"

При всей нынешней относительной удаленности от повседневных проблем мировой экономики, мы все равно не можем не наблюдать за тем, что с ней происходит. Как бы мы ни стремились к некой (конъюнктурной) самодостаточности или даже автаркии, в лучшем случае это может быть достигнуто в отдельных областях, частично. Да и то не без ущерба для развития экономики в целом - уж такова сегодняшняя экономическая парадигма. Опять же, само выражение "в лучшем случае" довольно условно - в отношении слова "лучший". Что бы ни происходило в мире, оно по-прежнему происходит никак не за краем Земли.

Прочным якорем, который удерживает нас возле мировых финансовых рынков в любом сценарии остается сырье. Даже СССР, как мы знаем - экономика, близкая к автаркии (и, разумеется, далеко не успешная) - держался за Самотлор и нефтепровод "Дружба" для того, чтобы не потерять равновесие со своей неповоротливой экономикой, в которой на оборонку приходилось примерно 58% бюджета (данные Центра стратегических исследований МГУ), прямо или косвенно. Надо понимать, что тогда именно через бюджет шло обращение практически всех денежных ресурсов страны - частной собственности и рынка ведь не было.

Мир, возможно, не был бы таким сложным, по крайней мере, в области финансов, если бы различные активы на различных сегментах рынка не были бы более-менее тесно взаимосвязаны. В свою очередь, несмотря на все усилия центробанков и прочих сторонников монетарного стимулирования, эти активы, не исключая, разумеется, сырьевые, по-прежнему прямо или, чаще, косвенно завязаны на состоянии экономики. Причем по-прежнему главным образом в нескольких финансовых центрах.

Тут для разрядки позвольте вам предложить что-то вроде карикатуры на нынешнее состояние рынков:

Вряд ли данное изображение можно назвать полностью адекватным: цена акций (здесь: S&P500) может оказаться весьма высокой, но это вполне может быть обусловлено рядом обстоятельств - как высокой прибылью компаний, так и низкой платой за риск. И то, и другое в различной степени присутствовало (и присутствует по сию пору) в аргументах тех, кто настроен оптимистично. В скором времени мы покажем несколько индикаторов, которые могли бы подтвердить объективность столь высоких цен. Впрочем, все они не являются окончательно однозначными.

Однако - как мы не раз говорили - сегодня риск (экономический) концентрируется во вполне определенной географической зоне. Точнее, не в одной - но про одну мы знаем больше всего. S&P500 - все же американский индекс, хотя и имеющий колоссальное глобальное значение, однако США сегодня - островок относительно стабильного экономического роста, который, вдобавок, признается имеющим позитивные перспективы. В Европе ситуация иная: она, как мы уже привыкли, остается разделенной несмотря на все интеграционные усилия, и одни ее важные области (Франция, Италия, например), упорно тянут назад даже такой мощный локомотив, как Германия. Только геополитики им не хватало! Ну, да один человек предполагает, а другие - располагают...

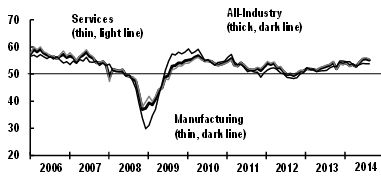

Глобальная экономика в августе показала хорошие результаты согласно индексу PMI

Вряд ли данное изображение можно назвать полностью адекватным: цена акций (здесь: S&P500) может оказаться весьма высокой, но это вполне может быть обусловлено рядом обстоятельств - как высокой прибылью компаний, так и низкой платой за риск. И то, и другое в различной степени присутствовало (и присутствует по сию пору) в аргументах тех, кто настроен оптимистично. В скором времени мы покажем несколько индикаторов, которые могли бы подтвердить объективность столь высоких цен. Впрочем, все они не являются окончательно однозначными.

Однако - как мы не раз говорили - сегодня риск (экономический) концентрируется во вполне определенной географической зоне. Точнее, не в одной - но про одну мы знаем больше всего. S&P500 - все же американский индекс, хотя и имеющий колоссальное глобальное значение, однако США сегодня - островок относительно стабильного экономического роста, который, вдобавок, признается имеющим позитивные перспективы. В Европе ситуация иная: она, как мы уже привыкли, остается разделенной несмотря на все интеграционные усилия, и одни ее важные области (Франция, Италия, например), упорно тянут назад даже такой мощный локомотив, как Германия. Только геополитики им не хватало! Ну, да один человек предполагает, а другие - располагают...

Глобальная экономика в августе показала хорошие результаты согласно индексу PMI

Вряд ли данное изображение можно назвать полностью адекватным: цена акций (здесь: S&P500) может оказаться весьма высокой, но это вполне может быть обусловлено рядом обстоятельств - как высокой прибылью компаний, так и низкой платой за риск. И то, и другое в различной степени присутствовало (и присутствует по сию пору) в аргументах тех, кто настроен оптимистично. В скором времени мы покажем несколько индикаторов, которые могли бы подтвердить объективность столь высоких цен. Впрочем, все они не являются окончательно однозначными.

Однако - как мы не раз говорили - сегодня риск (экономический) концентрируется во вполне определенной географической зоне. Точнее, не в одной - но про одну мы знаем больше всего. S&P500 - все же американский индекс, хотя и имеющий колоссальное глобальное значение, однако США сегодня - островок относительно стабильного экономического роста, который, вдобавок, признается имеющим позитивные перспективы. В Европе ситуация иная: она, как мы уже привыкли, остается разделенной несмотря на все интеграционные усилия, и одни ее важные области (Франция, Италия, например), упорно тянут назад даже такой мощный локомотив, как Германия. Только геополитики им не хватало! Ну, да один человек предполагает, а другие - располагают...

Глобальная экономика в августе показала хорошие результаты согласно индексу PMI

Вряд ли данное изображение можно назвать полностью адекватным: цена акций (здесь: S&P500) может оказаться весьма высокой, но это вполне может быть обусловлено рядом обстоятельств - как высокой прибылью компаний, так и низкой платой за риск. И то, и другое в различной степени присутствовало (и присутствует по сию пору) в аргументах тех, кто настроен оптимистично. В скором времени мы покажем несколько индикаторов, которые могли бы подтвердить объективность столь высоких цен. Впрочем, все они не являются окончательно однозначными.

Однако - как мы не раз говорили - сегодня риск (экономический) концентрируется во вполне определенной географической зоне. Точнее, не в одной - но про одну мы знаем больше всего. S&P500 - все же американский индекс, хотя и имеющий колоссальное глобальное значение, однако США сегодня - островок относительно стабильного экономического роста, который, вдобавок, признается имеющим позитивные перспективы. В Европе ситуация иная: она, как мы уже привыкли, остается разделенной несмотря на все интеграционные усилия, и одни ее важные области (Франция, Италия, например), упорно тянут назад даже такой мощный локомотив, как Германия. Только геополитики им не хватало! Ну, да один человек предполагает, а другие - располагают...

Глобальная экономика в августе показала хорошие результаты согласно индексу PMI

Источник: MarkIt

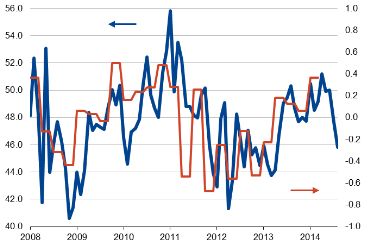

Однако, последний по времени и важный PMI в области розничной торговли в еврозоне не внушает большого оптимизма. PMI (синий) и потребительские расходы (красн.):

Источник: MarkIt

Индекс PMI промышленности США: очень неплохие результаты. Штаты придали значительную часть ускорения глобальному индексу:

Источник: MarkIt

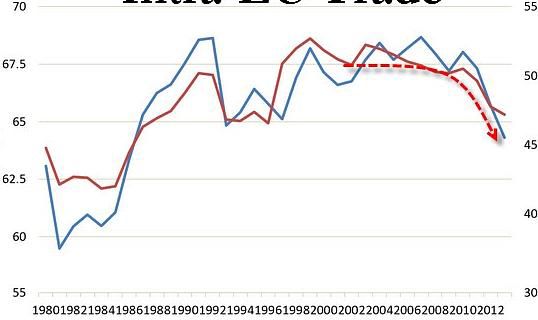

Доля в экспорте внутренней торговли в ЕС (син.) (ЛО) и в еврозоне (красн.) (ПО). Помимо собственно экономической динамики: не удивительно будет, если в случае оформления соглашения США-ЕС о свободной торговле эти доли снизятся еще больше:

Источник: Bruegel, МВФ

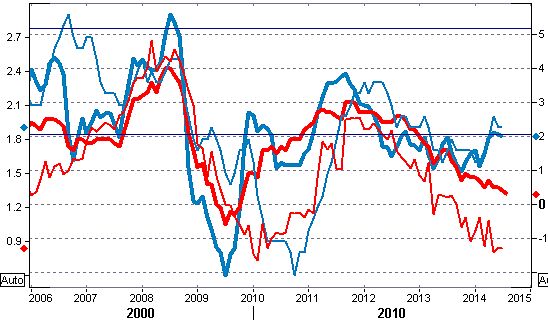

Для завершения картины: инфляция в зоне евро (красн.) и США (мин.) (толстые линии - ИПЦ, тонкие - базовая инфляция)

Источник: Reuters, PSB-Research

Если динамика инфляции в США, как и динамика рынка труда, оправдывает, как минимум, в значительной степени постепенный отход от политики стимулирования, то в ЕЗ все ровно наоборот. ЕЦБ, который в течение длительного времени занимал привычную по-европейски выжидательную позицию после экстренного спасения Италия и Испании, теперь никуда не денется. В самом деле, вот, что получалось до сих пор в денежной сфере у монетарных властей двух крупнейших экономических зон мира:

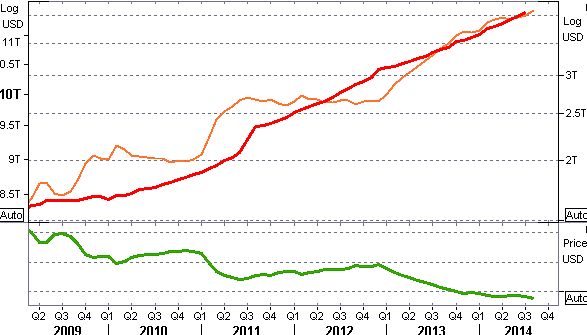

Денежная база (оранж.)(примерно: активы ФРС) и денежная масса (красн.) США, а также показатель ссудной активности банков: денежный мультипликатор (зел.)

Источник: Reuters, PSB-Research

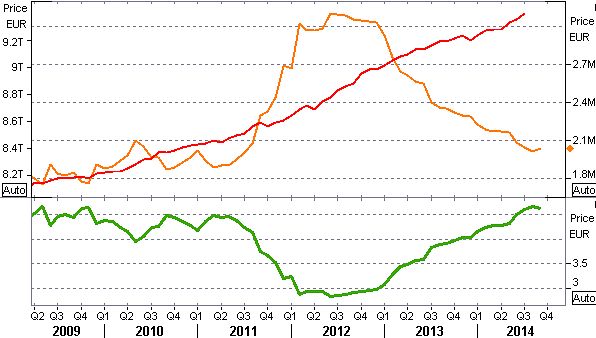

Активы ЕЦБ(оранж.) и денежная масса (красн.) еврозоны, а также показатель ссудной активности банков: денежный мультипликатор (зел.)

Источник: Reuters, PSB-Research

Оба экономических центра явно отличались избыточным денежным предложением: см. на динамику денежно мультипликатора (банки не успевали переработать эмиссию в кредит), однако ЕЦБ успел убрать практически полностью свой навес из временной эмиссии LTRO, тогда как американская эмиссия была не на время - речь шла о покупке бумаг. В случае ЕЦБ велико было влияние "ортодоксальной" Германии, не желавшей QE в американском стиле. И сейчас эта позиция сохраняется, несмотря ни на что. Эффект от этого контролируемого и осторожного стимула пока оказался для еврозоны противоречивыми в лучшем случае.

Хотя М.Драги на прошлой неделе сделал все для него возможное, вопрос о покупке бумаг на баланс ЕЦБ - собственно, QE - снова, по словам Bloomberg, "завис" в ожидании согласия Германии. На уровне долгосрочных рыночных операций обещано около 900 млрд долл. (700 млрд евро), а отрицательная ставка по депозитам вкупе с ZIRP по предоставлению средств дестимулирует сбережения и стимулирует инвестиции - в теории, по крайней мере. Для сравнения: активы ЕЦБ сегодня - 2.6 трлн долл. (по обменному курсу), активы ФРС - 4.1 трлн долл.

Возможно, Марио Драги добьется определенного успеха. Особенно его шансы повысятся, если добавить к этому ряду монетарных мер еще один компонент: снижение курса евро. Обычно также влекущее за собой снижение стоимости ряда сырьевых товаров, например, нефти. Ну что же, это снижение почти наверняка прилагается к денежной политике ЕЦБ, да и момент вполне удачен: США показывают рост, выглядящий достаточно устойчивым для того, чтобы ФРС продолжила серьезное планирование изъятия стимулов.

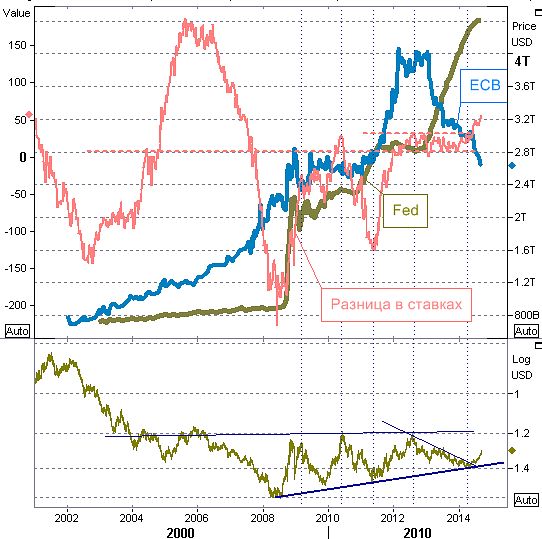

"Диспозиция" на сегодня: активы ЕЦБ и ФРС в долларах США (ПО), разница в ставках на коротком конце кривой в б.п. (ЛО) и курс EUR/USD (перевернутая ось, внизу):

Источник: Reuters, PSB-Research

Многолетний плавный тренд роста USD к евро после восьмилетнего падения удерживается, а резкое изменение carry и (скорый, ожидаемый) разворот динамики соотношения денежных баз крупнейших центробанков не оставляет доллару иной траектории, кроме роста. Довольно долгое время, начиная с 2013 г., при всех прочих обстоятельствах рост американской валюты сдерживался именно преобладающим предложением USD, тогда как ЕЦБ абсорбировал и абсорбировал ликвидность. Теперь все массово ждут перемен и на этом фронте. И это при том, что в США всего лишь замедлился рост денежной базы, не более того.

И то, что из этого следует: нефть. График Brent и Urals вполне красноречив. И дело - не только в курсе доллара: предложение, особенно потенциальное, очень велико, несмотря ни на что.

Источник: Reuters, PSB-Research

В качестве еще одной иллюстрации: есть ли пузырь на рынке акций США?

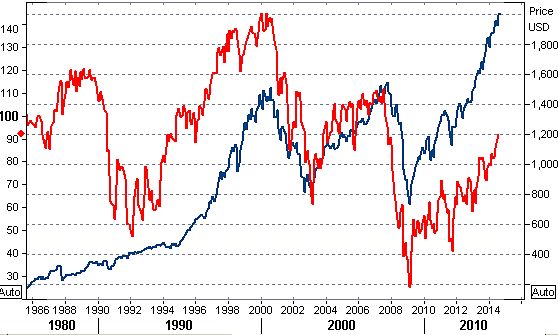

Индекс потребительской уверенности (красн.)США (Conference Board) vs. индекс S&P500. Что первично: яйцо или курица? Рост акций придает уверенности: преcловутый wealth effect, но такой отрыв одного индикатора от другого... Потянет ли за собой рынок уверенность потребителей, которой им хватает все меньше с каждым циклом?

Источник: Reuters, PSB-Research

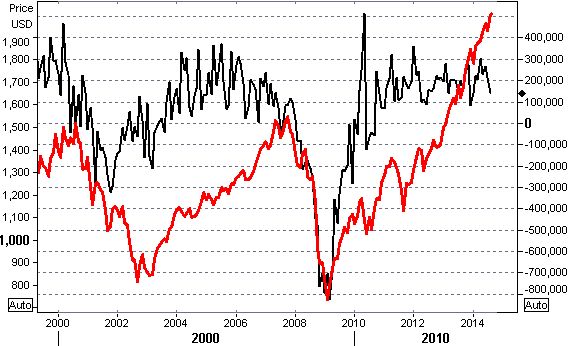

Динамика числа рабочих мест (красн.)вне сельского хозяйства и индекс S&P500. Прежде соотношение этих индикаторов тоже было скромнее. Но стоимость ликвидности всегда ранее была выше, чем сейчас.

Источник: Reuters, PSB-Research

Метрики по соотношению прибыли на акцию и цены акций (знаменитый мультипликатор P/E) дают почву для разных выводов, причем те, что основаны на циклических индикаторах, говорят о некоторой переоцененности рынка, но не такой, как в 2007 г. То, что рынок на границе коррекции, мы знаем уже довольно давно. Но судьба самой коррекции - тайминг, что важнее: глубина - все еще, похоже, в руках ФРС. А они, надо отдать им должное, крайне осторожны. Многое поставлено на карту, когда рынок забрался на такую высоту во все еще неоднозначной экономической ситуации. Нужны, по-видимому, инфляционные сигналы из США достаточной ясности и, разумеется, их оценка FOMC.

Все публикации про

Разбор полетов