Мировая экономика и рынки проходят по тонкому лезвию между ловушкой ликвидности и гиперинфляцией

Мировая экономика и рынки проходят по тонкому лезвию между ловушкой ликвидности и гиперинфляцией. Если бы мы четко понимали на сегодня, чего больше боится ФРС: хрупкости экономики, которая уже давно с нами, или гипотетической гиперинфляции! Складывается впечатление, что и ФРС это на сегодня не вполне ясно.

Кащеев Николай

директор аналитического департамента ОАО "Промсвязьбанк"

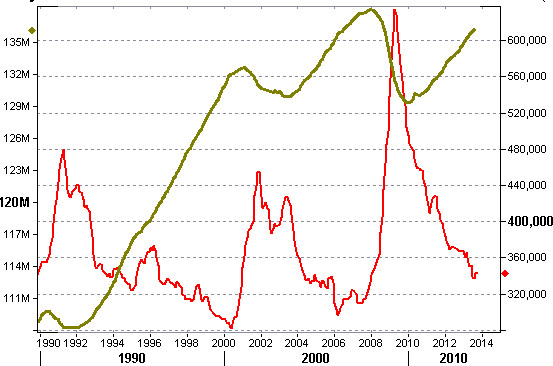

Кстати, вот и более крупная картинка о состоянии занятости в промышленности и, заодно, на государственной службе. Разумеется, впечатляет намного меньше. Но, вероятно, никто не ожидал чего-то радикально другого. Речь идет о весьма фундаментальной и долгосрочной проблеме, о которой уже всерьез рассуждают очень серьезные эксперты (мы еще обратимся к ней со временем):

Кстати, вот и более крупная картинка о состоянии занятости в промышленности и, заодно, на государственной службе. Разумеется, впечатляет намного меньше. Но, вероятно, никто не ожидал чего-то радикально другого. Речь идет о весьма фундаментальной и долгосрочной проблеме, о которой уже всерьез рассуждают очень серьезные эксперты (мы еще обратимся к ней со временем):

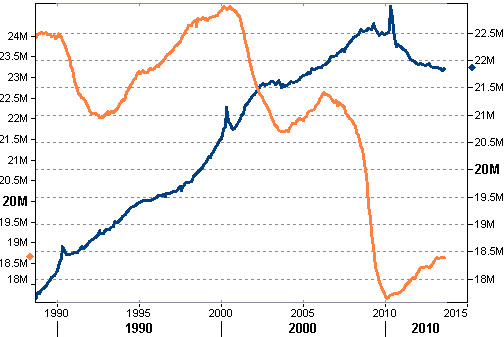

Что из этого на сегодня вышло? Не так много:

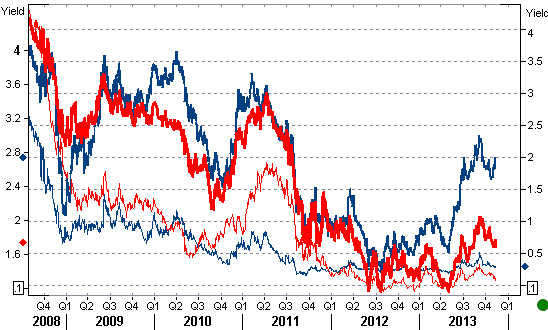

Доходность US Trys 10, US Trys 2, Bunds 10 и Bunds 2. Как мы знаем, ЕЦБ, кроме того, понизил ставку, но это произвело не так много эффекта, как данные из США. Впрочем, и последние не привели к образованию нового тренда:

Что из этого на сегодня вышло? Не так много:

Доходность US Trys 10, US Trys 2, Bunds 10 и Bunds 2. Как мы знаем, ЕЦБ, кроме того, понизил ставку, но это произвело не так много эффекта, как данные из США. Впрочем, и последние не привели к образованию нового тренда:

Баланс ФРС, баланс ЕЦБ, разница в ставках UST/Bunds 2 и EUR/USD (внизу, инверсная ось). Большее значение на сегодня имеет разница в объеме балансов, чем разница в ставках, что легко заметить:

Баланс ФРС, баланс ЕЦБ, разница в ставках UST/Bunds 2 и EUR/USD (внизу, инверсная ось). Большее значение на сегодня имеет разница в объеме балансов, чем разница в ставках, что легко заметить:

Если бы мы четко понимали на сегодня, чего больше боится ФРС: хрупкости экономики, которая уже давно с нами, или гипотетической гиперинфляции! Складывается впечатление, что и ФРС это на сегодня не вполне ясно. Хотелось бы услышать больше от Дж.Йеллен, но насколько она готова на откровенности еще при председательстве Б.Бернанке (да и вообще) - неочевидно. Она считается "голубем", как всем известно. Дж.Баллард, как мы показали в прошлом обзоре, тоже в основном - "голубь". Громких заявлений от "ястребов" в последнее время не слышно. Так или иначе, Сенат будет слушать Йеллен 14 ноября. Припадем к приемникам: сегодня буквально каждая интонация имеет значение. В воображении рынка, как минимум.

В любом случае, судить о необходимости или неготовности экономики к tapering по двум последним месяцам года с их мощным сезонным фактором было бы не вполне правильно, на наш взгляд. Если, опять же, мы не смертельно напуганы гиперинфляцией. Впрочем, в прошлом обзоре мы, кажется, довольно ясно показали, что инфляционное давление еще не на повестке дня.

Обзор полностью

Если бы мы четко понимали на сегодня, чего больше боится ФРС: хрупкости экономики, которая уже давно с нами, или гипотетической гиперинфляции! Складывается впечатление, что и ФРС это на сегодня не вполне ясно. Хотелось бы услышать больше от Дж.Йеллен, но насколько она готова на откровенности еще при председательстве Б.Бернанке (да и вообще) - неочевидно. Она считается "голубем", как всем известно. Дж.Баллард, как мы показали в прошлом обзоре, тоже в основном - "голубь". Громких заявлений от "ястребов" в последнее время не слышно. Так или иначе, Сенат будет слушать Йеллен 14 ноября. Припадем к приемникам: сегодня буквально каждая интонация имеет значение. В воображении рынка, как минимум.

В любом случае, судить о необходимости или неготовности экономики к tapering по двум последним месяцам года с их мощным сезонным фактором было бы не вполне правильно, на наш взгляд. Если, опять же, мы не смертельно напуганы гиперинфляцией. Впрочем, в прошлом обзоре мы, кажется, довольно ясно показали, что инфляционное давление еще не на повестке дня.

Обзор полностью

Все публикации про

Разбор полетов