Мечтать о быстром снижении ставок в России рано

Банк России опубликовал обзор «О чем говорят тренды»: "Для ее возвращения к цели требуется продолжительный период жесткой ДКП".

Отчет вышел до публикации полных данных за ноябрь, но все же: “В ноябре месячный рост цен... существенно замедлился... он сложился ниже траектории 4% и темпов, наблюдаемых в сентябре – октябре.”

Здесь, конечно, стоит учитывать, что итоговые данные в этот раз могут быть пересмотрены и вверх. Но если смотреть декомпозицию инфляции - то видно, что суммарный вклад спроса держится в районе целевых отметок 4 п.п, основные шоки идут со стороны факторов предложения, которые впрочем не получится игнорировать пока ИО не перешли к снижению.

С другой стороны, причина роста ИО скорее обусловлена факторами предложения, если они не будут подогревать спрос - то реагировать на рост ИО тоже нет особой необходимости при текущей жесткости ДКУ.

Банк России указал на рост экономической активности в октябре, но, видимо, это все же краткосрочная история...

“Оперативные данные за ноябрь указывают на более сдержанную картину по выпуску и спросу, чем в октябре”.

По рынку труда - есть признаки охлаждения, которые следуют, как из опросных данных, так и из постепенно замедления роста з/п.

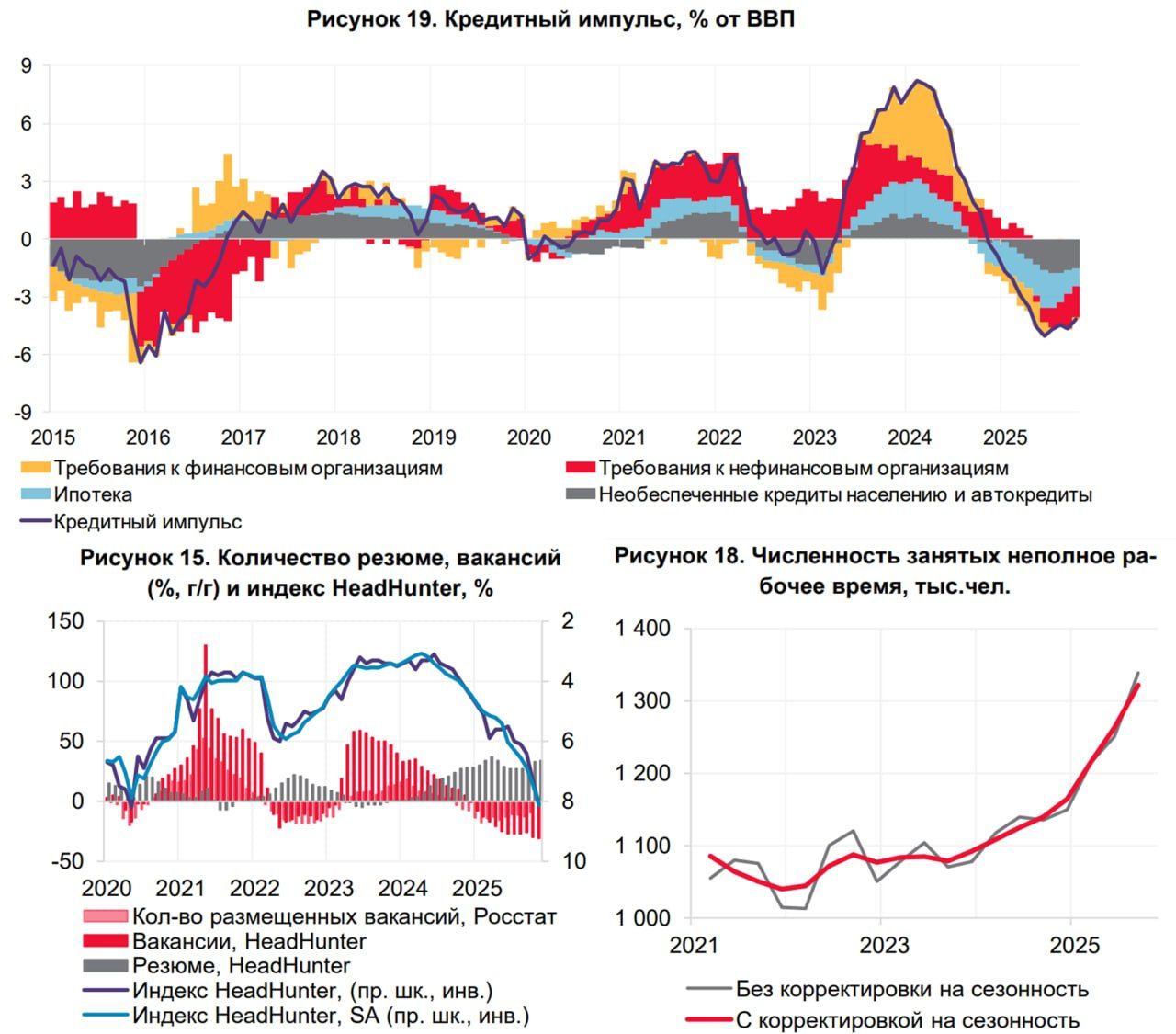

Кредитный импульс остался отрицательным, а динамика кредита "в целом соотносилась с траекторией возвращения инфляции к 4%". Но все же оживление кредитования [хоть оно в немалой степени обусловлено набором разовых факторов], заметно и…

“Дальнейшее быстрое смягчение денежно-кредитных условий, которое было бы способно подстегнуть ускорение роста кредита и денежных агрегатов, может создать риски для устойчивого замедления роста цен к 4% в следующем году. Это необходимо учитывать при выборе траектории ключевой ставки в предстоящие месяцы.”

Хотя звучит жестко, но все же это скорее про траекторию - мечтать о быстром снижении ставок рано.

Но и быстрого смягчения ДКУ мы не наблюдаем, скорее мы видим некоторое структурирование после "качелей" летом-осенью. Свопы на ставку закладывают среднюю ставку около 16%; на горизонте 3 месяцев (с учетом февральского заседания), ставки по депозитам до 3-4 месяцев подросли.

Пока -0.5 п.п в декабре в фокусе, февральское решение больше будет зависеть от того как сложатся данные.