"Мать и дитя": ставка на синергию или игра с огнём?

Котировки акций "Мать и дитя" (MDMG) с начала года скорректировались уже почти на 20% от своих исторических январских максимумов (1559,1 руб.), снизившись до уровня 1200+ руб. И эта текущая просадка — хорошая возможность вспомнить об этом инвестиционном кейсе, в который мы давненько не заглядывали.

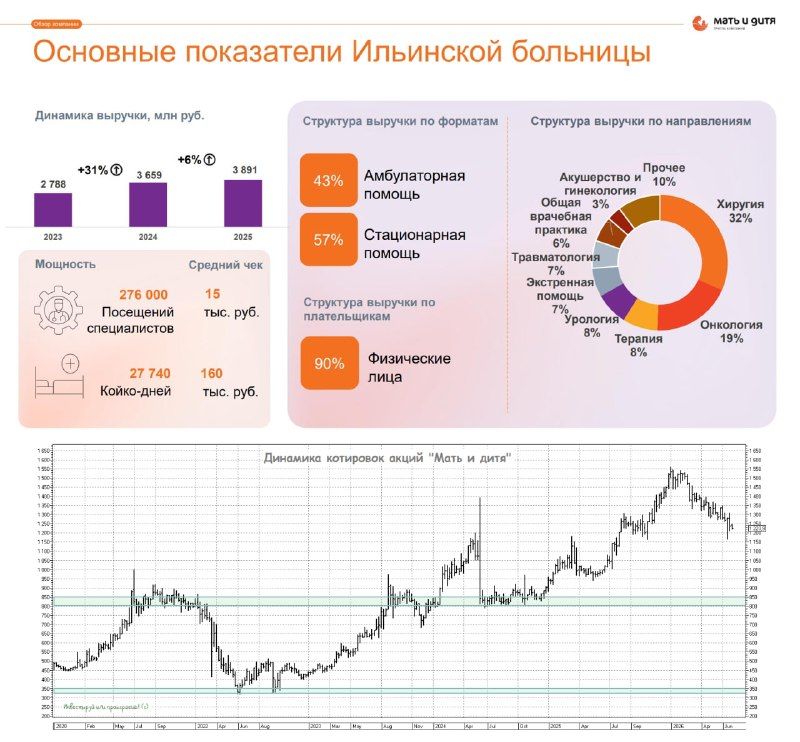

Начнём со свежих июньских новостей: компания "Мать и дитя" купила Ильинскую больницу — один из крупнейших многопрофильных стационаров Московского региона, входящий в ТОП‑30 частных клиник страны. Да, сделка выглядит амбициозно, но и вопросов к ней немало. Давайте разбираться.

Итак, стоимость сделки оценивается на уровне 8,5 млрд руб. При этом выручка Ильинской больницы в 2025 году составила 3,9 млрд руб., а рентабельность по EBITDA — всего 13%. Если посчитать мультипликатор EV/EBITDA, получится 17х. Для сравнения: сама "Мать и дитя" торгуется с мультипликатором EV/EBITDA=6,5х.

Из чего делаем вывод, что Ильинскую больницу компания "Мать и дитя" купила явно дорого.

Но менеджмент "Мать и дитя" смотрит на ситуацию иначе. По их расчётам, строительство аналогичного госпиталя «с нуля» обошлось бы примерно в 11 млрд руб. — то есть компания считает, что она не только сэкономила деньги, но и выиграла время.

Глава компании Марк Курцер на конференц-звонке прямо обозначил ключевые точки роста:

- Оптимизация коечного фонда. "Мать и дитя" испытывает дефицит женских и детских коек, а также коек интенсивной терапии и реанимации. За счёт перераспределения потоков пациентов компания планирует увеличить загрузку Ильинской больницы и повысить маржинальность услуг.

- Сокращение издержек. В госпитале работает управленческая команда из 200 человек — это много для одного стационара. Здесь есть явный простор для оптимизации: сокращение избыточного персонала позволит снизить одну из главных статей расходов любой клиники — фонд оплаты труда.

- Рост выручки и рентабельности. При оптимальной загрузке выручка Ильинской больницы должна вырасти с 3,9 млрд до 6–7 млрд руб., а рентабельность EBITDA — достичь уровня не менее 30%.

Сделка преимущественно профинансирована за счёт заёмного капитала: компания привлекла банковский кредит на 4,5 года под «ключевая ставка + 2%».

При этом "Мать и дитя" не планирует увеличивать долговую нагрузку выше уровня NetDebt/EBITDA=2х. А если на горизонте появится очень крупная сделка, компания будет даже не против провести допэмиссию акций, чтобы сохранить комфортный уровень долга.

Важным моментом является тот факт, что M&A‑активность не скажется на дивидендной политике: компания намерена продолжать выплачивать 60% от чистой прибыли по МСФО. Это хороший сигнал для акционеров — даже в период активного роста инвесторы не останутся без выплат.

С учётом этой сделки прогноз "Мать и дитя" по росту выручки на 2026 год повышен с 23% до 24–25%.

"Мать и дитя" (#MDMG) использует фрагментированность рынка частной медицины для наращивания доли. А покупка Ильинской больницы — это дорого, но в моменте. Акционерная стоимость будет создана в долгосрочной перспективе, но при условии, что менеджменту удастся реализовать план по оптимизации. В целом, акции компании по-прежнему выглядят интересными для покупок, но не по текущим ценникам, а при снижении куда-нибудь в районе 1000+ руб., где я буду готов накинуться на них.

Комментарии