Массовое бегство из ОФЗ. Что сейчас на самом деле происходит с облигациями

- Индекс гособлигаций RGBI опускался сегодня до 114,21 пункта

- Аналитики полагают, что факторы для устойчивого разворота котировок долгосрочных облигаций пока отсутствуют

- Интересны флоатеры, корпоративные облигации с фиксированным купоном срочностью до 2-3 лет, а также валютные облигации

Индекс гособлигаций RGBI опускался сегодня до 114,21 пункта, что является минимальным значением с октября прошлого года. Общая паника на рынке ввиду геополитической напряженности, а также снижение ставки ЦБ всего лишь на 25 базисных пунктов до 14,25% на фоне проинфляционных рисков стали ключевыми причинами такой динамики. Более того, инвесторы обеспокоены более жесткой риторикой регулятора. Теперь участники торгов закладывают окончание цикла масштабного снижения ставок после того, как Банк России занял осторожную позицию.

Где дно? Какие перспективы у долгового рынка? Что делать инвесторам? Во что вкладываться? В этих и других вопросах Finam.ru разбирался вместе с экспертами.

Расклад рынка

Ситуация на рынке облигаций сейчас выглядит довольно зловеще. Об этом заявляют аналитики АО ИК «Вектор Капитал». По их словам, в длинных бумагах падение было сильнее всего, поскольку доходности там достигают уже 15,5-15,6%, а текущие купонные доходности почти во всей «длине» сейчас выше 14,5%. Эксперты полагают, что в ближайшее время с таким топливным рынком и геополитикой вряд ли можно будет увидеть какую-то переоценку по телу в длинных ОФЗ.

В то же время Дмитрий Грицкевич, управляющий по анализу банковского и финансового рынков ПСБ, отмечает, что идея покупки длинных ОФЗ с фиксированной ставкой, которая была актуальна с конца 2024 года, теперь перестала работать. Так, инвесторы стремятся сократить уровень риска портфеля, сокращая дюрацию через продажу длинных госбумаг. По мнению эксперта, пока не завершится переток капитала из длинного конца кривой ОФЗ во флоатеры и относительно короткие бумаги с фиксированной ставкой, снижение RGBI будет продолжено. Грицкевич полагает, что локально индекс RGBI демонстрирует технический отскок вверх, однако факторы для устойчивого разворота котировок долгосрочных облигаций по-прежнему отсутствуют.

Хотите повысить доходность от инвестиций? Приглашаем вас воспользоваться уникальной возможностью участия в первичных размещениях облигаций (IBO). Это отличный шанс инвестировать в перспективные компании и получить потенциально более высокий доход, чем с обычными облигациями. Обращаем внимание, что неквалифицированные инвесторы не могут покупать некоторые виды облигаций.

Основатель Telegram-канала Invest Era Артем Николаев видит парадокс на рынке. «Идет массовое бегство из ОФЗ. И это при том, что рынок долга традиционно более «цивилизованный» - эмоциональных физиков там всего лишь 1/3 и это снижение «явно не их рук дело», - заявляет он.

При этом Николаев выделил три ключевых причины обвала:

1. Охлаждение перегретых ожиданий. Рынок надеялся на сохранение траектории в 0,5 на каждом заседании, а получил сигнал о скором окончании цикла снижения ставки. Банки в условиях неопределенности требуют более высокую премию за срок в длинных бондах, усиливая их продажи.

2. Гигантские объемы заимствования. Минфину разрешено покрывать дефицит госбюджета, выходя за рамки потолка госдолга. Иначе – может выпускать столько ОФЗ, сколько будет покрыто спросом. Не исключены премии в доходностях ОФЗ на первичке, чтобы стимулировать покупки. Это естественно проявится и на вторичном рынке.

3. Продажи части доли ОФЗ банками и фондами. Все больше укореняется мнение, что до конца СВО ставка останется устойчиво двузначной, а конец СВО постоянно сдвигается «вправо». Более того, наблюдается эскалация конфликта через ущерб для гражданской инфраструктуры (НПЗ), что оказывает давление на топливный рынок, а это прямой инфляционный фактор.

Где дно индекса облигаций?

По мнению Артема Николаева, на отметке в 115 пунктов по индексу RGBI видна попытка откупа, однако ОФЗ, на его взгляд, не выглядят однозначно интересной идеей. И здесь эксперт выделяет следующие факторы:

– До заседания ЦБ больше месяца, если в макро и дальше будут нейтрально-позитивные сигналы типа роста ВВП, кредитования, пауза в снижении ставки станет реальностью.

– По технике видно пробитие котировками графиков MA 100 и 200 – сильный «медвежий» сигнал.

– Текущие доходности банально справедливы и отражают реальности ставки примерно в 13% до конца СВО. А дальнейшая переоценка ОФЗ произойдет только в результате окончания конфликта.

Лучшая тактика

Аналитики АО ИК «Вектор Капитал» считают, что в корпоративных облигациях с дюрацией до трех лет премия к ОФЗ сохраняется вполне интересной. «На флоатеры пока не смотрим, ибо возможность повышения ключевой ставки в среднесрочном горизонте мы пока вообще не рассматриваем. Худший вариант — долгое удержание ставки на уровне 14-14,25%, где относительно короткие фиксы, по нашему мнению, покажут себя не хуже флоатеров», - подчеркивают они.

При этом эксперты заявляют, что добирать длину можно только в том случае, если вы готовы очень долгое время сидеть в инструменте, который дает купон в 14,5% и полностью игнорировать любые движения по телу. «Но если вы стремитесь к максимальной доходности на горизонте 1-2 года, то «корпы» выглядят привлекательнее, ибо мы допускаем, что до конца года мы вполне можем остаться примерно на тех же значениях по телу длинных бумаг, что и сейчас», - полагают аналитики из «Вектор Капитала».

В то же время аналитики InvestFuture считают, что чем дольше с нами высокие ставки, тем дольше надежные облигации дают хорошую доходность. При этом пока фиксы падают, флоатеры держатся особняком. Эксперты подобрали для инвесторов пять качественных облигаций с плавающим купоном, рейтингом не ниже А+ и доходностью выше 17%. Ознакомиться с этим списком можно здесь.

Отдельного внимания заслуживают и высокодоходные облигации. По словам финансового консультанта, автора Telegram-канала «Кубышка.Финансы» Евгения Марченко, такие бумаги сейчас предлагают до 27% годовых при рейтинге BBB. «Для сравнения: ОФЗ сейчас дают 14%. Разница с этими бумагами - 12-13 процентных пунктов. Это и есть цена кредитного риска, которую предлагает рынок», - подчеркивает он. В этой связи эксперт предупреждает, что для опытного инвестора, который понимает, что такое дефолт и умеет диверсифицировать по эмитентам, такие инструменты являются интересными. Что касается новичка, который видит цифру 27% и думает, что нашел бесплатный сыр - точно нет.

Дмитрий Грицкевич из ПСБ рекомендует придерживаться консервативной стратегии, при которой стоит обращать внимание на флоатеры и корпоративные облигации с фиксированным купоном срочностью до 2-3 лет, а также валютные облигации. «По структуре портфеля целесообразно по 35-40% в равных долях инвестировать во флоатеры и корпоративные выпуски с фиксированным купоном. Оставшиеся 20-30% - в валютные облигации для защиты портфеля от ослабления рубля», - подчеркивает он.

По словам Грицкевича, еще один необходимый принцип при формировании портфеля – это кредитное качество эмитентов. Кредитные риски остаются повышенными, поэтому эксперт советует сконцентрировать портфель на рейтинговой категории ААА и АА.

Между тем Артем Николаев говорит о том, что если и брать ОФЗ, то короткие и средние. «Не нужно ловить проливы в длинных бумагах. Понятно, что доходность к погашению 14-15% – существенный апсайд для роста, но для его реализации требуется заметное снижение ставки ЦБ. А как мы уже выяснили выше – этот сценарий стал маловероятным», - предупреждает он.

По мнению Альберта Короева, начальника отдела по фондовому рынку «БКС Мир инвестиций», до конца года многое будет зависеть от геополитических реалий, а также параметров бюджета, принятых осенью. «Инвесторы могут в какой-то мере балансировать портфель в пользу бумаг с более ближними сроками погашения, флоатеров, но в целом аналитики БКС сохраняют прогноз по снижению ключевой ставки до 13% до конца года. В случае его реализации, котировки облигаций будут восстанавливаться после последней волны снижения», - отмечает эксперт.

Своими рекомендациями для инвесторов поделился и руководитель направления анализа долговых рынков ФГ «Финам» Алексей Ковалев. Как заявляет эксперт, в свете более сдержанных ожиданий по темпам нормализации ДКП были проапдейтены доходности краткосрочных флоатеров, которые, по оценкам аналитиков «Финама», предоставляют прекрасную защиту как от процентного риска, так и от инфляции.

«Для долгового рынка замедление темпа снижения ключевой ставки означает сужение потенциала раскрытия стоимости средне- и долгосрочных облигаций с фиксированными купонами в перспективе ближайших месяцев. Теперь на реализацию этого потенциала, видимо, можно рассчитывать не ранее чем через год. Отражением этого стал слабый перформанс индекса RGBI, который отслеживает в основном долгосрочные облигации с фиксированными купонами (дюрация индекса — около 5 лет). Дальний отрезок кривой ОФЗ превысил отметку 15%», - подчеркивает эксперт.

Тем не менее Ковалев считает, что в определенном выигрыше от создавшейся ситуации находятся облигации с переменной ставкой купона. Так, их доля на рынке весьма существенная, например, в рублевом сегменте ОФЗ на флоатеры приходится 33,7%. Плавный и растянутый во времени ход снижения ключа означает, что флоатеры продолжат в перспективе ближайших месяцев транслировать держателям повышенную (двузначную) ставку в виде купонов.

Помимо этого, эксперт отмечает, что из-за низкого процентного риска ценовая волатильность флоатеров очень умеренна, что приводит к тому, что этот тип облигаций стабильно набирает очки даже в периоды слабости рынка (см. график ниже). Так, несмотря на продолжающуюся нормализацию процентной политики в России, перформанс ОФЗ-флоатеров в 2026 г. пока сильнее, чем у их классических собратьев (7,7% против 4,8%).

Индексы полного дохода (изменение цены + купон)

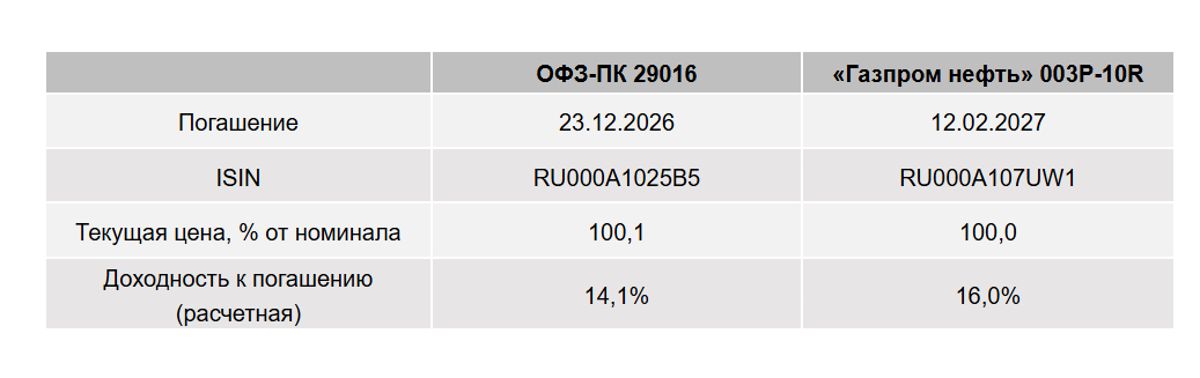

«Чтобы избежать неопределенности с ценой выхода из бумаг, мы сфокусировались на сравнительно краткосрочных инструментах — с погашением примерно через полгода. При расчете доходности мы базировались на средней ключевой ставке ЦБ РФ в размере 13,8% во втором полугодии 2026 г.», - уточнил Алексей Ковалев.

Короткие выпуски с переменной ставкой купона

Комментарии