Любые перебои в работе офшорно-банковского механизма Кипра неизбежно скажутся на экономике РФ

Кризис кипрской экономики, основанной на офшорном бизнесе и чрезмерно раздутой банковской системе, в восемь раз превышающей ВВП страны, может серьезно затронуть мировые финансовые потоки. Учитывая офшоризацию российского капитала, наша страна может оказаться если не в эпицентре очередного витка финансового кризиса, то в непосредственной близости от него. И мы, в отличие от МЭР, уверены, что события в Кипре значимо повлияют на приток иностранного капитала в Россию в текущем году.

Пухов Сергей

, Андрей Чернявский, научные сотрудники НИУ "Высшая школа экономики"

Отток капитала в свете проблем Кипра

В феврале 2013 г. чистый отток капитала, по оценке МЭР, составил около 6 млрд долл., против 8-10 млрд долл. месяцем ранее. По мнению замглавы МЭР А. Клепача, введение на Кипре разового антикризисного сбора не отразится на притоке или оттоке капитала в России. Мы так не считаем. В феврале Банк России практически не проводил валютных интервенций. Второй месяц подряд были зафиксированы лишь незначительные плановые покупки валюты, связанные с сезонным сокращением импорта: в январе - на 0,7 млрд долл., а в феврале и того меньше - всего 0,2 млрд долл. Это означает, что весь приток валюты в Россию по текущим операциям уходил обратно за рубеж в виде чистого оттока капитала частного сектора.

Февральский отток капитала, озвученный МЭР, примерно совпал с нашим прогнозом, который мы представили еще в середине февраля на основе инерционного прогноза внешней торговли и счета текущих операций в целом.

Кризис кипрской экономики, основанной на офшорном бизнесе и чрезмерно раздутой банковской системе, в восемь раз превышающей ВВП страны, может серьезно затронуть мировые финансовые потоки. Учитывая офшоризацию российского капитала, наша страна может оказаться если не в эпицентре очередного витка финансового кризиса, то в непосредственной близости от него. И мы, в отличие от МЭР, уверены, что события в Кипре значимо повлияют на приток иностранного капитала в Россию в текущем году.

По данным Росстата, объем инвестиций из России, накопленных за рубежом, на начало текущего года составил около 118 млрд долл. В основном это долгосрочные инвестиции - на долю прямых иностранных инвестиций (ПИИ) приходится 63%. Другой особенностью инвестиций из России за рубеж является концентрация капитала в офшорных зонах: в пяти странах (Нидерланды, Кипр, Швейцария, Люксембург и Британские Виргинские острова) сконцентрировано почти 65% всех накопленных инвестиций из России. (Если даже официально зарегистрированные инвестиции из России оседают в офшорных зонах, то что уж говорить о тех инвестициях, которые выводятся из страны в нарушение валютного законодательства!). Значительную роль в этом процессе играл Кипр. Объем накопленных инвестиций из России в этой стране на начало года составлял около 30 млрд долл. (или 25%), увеличившись за прошлый год почти в два раза.

По данным Росстата, объем иностранных инвестиций, накопленных в России, на начало года составил 362 млрд долл., из которых почти 60% составляют инвестиции из офшорных зон. Не секрет, что значительная часть офшорных ПИИ - это кредиты собственников российских активов, которые активно выводят капитал из России для того, чтобы потом вернуть часть его, но уже в виде кредитов и под юрисдикцией другого государства.

Таким образом, хорошо видно, что Кипр является важным звеном в организации финансовых потоков российских компаний и их собственников, и любые перебои в работе его офшорно-банковского механизма неизбежно окажут влияние на российскую экономику в целом и на платежный баланс в частности. Если согласиться с канцлером Германии госпожой Меркель, что нынешние события ставят крест на офшорном будущем Кипра, то следует предположить, что отлаженный механизм "капитал туда, кредиты сюда" должен начать давать сбои. И нам почему-то кажется, что с движением капитала туда проблем будет гораздо меньше, чем с движением (пусть и кредитов) сюда. Одним словом, мы не сильно удивимся, если статистика платежного баланса в текущем году покажет заметное снижение кредитов, получаемых российскими компаниями из-за границы.

Исполнение бюджетов в условиях нового бюджетного правила

Прошло два месяца 2013 года, а правительство России уже высказывает опасения о возможности исполнения федерального бюджета в 2013 году. Есть ли для этого основания или просто Минфин отбивается от запросов других ведомств, используя известный лозунг "Денег нет!"?

Исполнение федерального бюджета в январе-феврале 2013 г. В соответствии с законом, дефицит федерального бюджета в 2013 г. (разность между доходами и расходами бюджета) должен составить 512,8 млрд руб. Однако так ситуация выглядит только на первый взгляд. В соответствии с этим же законом доходы бюджета рассчитаны исходя из цены нефти 97 долл./барр. В то же время, в соответствии с новым бюджетным правилом, нефтегазовые доходы, полученные при цене на нефть выше базисной цены на 2013 г., составляющей 91долл./барр., идут на увеличение Резервного фонда, то есть часть доходов федерального бюджета не может быть потрачена на расходы. С учетом необходимости резервировать средства на исполнение государственных гарантий и других планируемых расходов, реальный дефицит, который нужно

профинансировать в 2013 г., составляет 1034 млрд руб.

Из Закона о бюджете следует, что 606,5 млрд руб. Минфин намерен привлечь за счет внутренних и внешних заимствований на финансовых рынках, а еще 428 млрд руб. предполагается получить за счет приватизации. Последняя величина уже сегодня вызывает большие сомнения: по оценкам и чиновников, и экспертов, доходы от приватизации в текущем году не превысят 150 млрд руб.

Таким образом, мы считаем, что в федеральном бюджете при соблюдении бюджетного правила изначально заложен дефицит средств в объеме 250-300 млрд руб. По итогам исполнения федерального бюджета в 2013 г. при средней цене на нефть 110 долл./барр. дополнительные нефтегазовые доходы бюджета составят около 700 млрд руб. (оценка дополнительных доходов бюджета зависит от перспектив укрепления рубля к доллару - снижение номинального обменного курса доллара к рублю на 0,5 рубля снижает объем дополнительных нефтегазовых доходов на 95 млрд руб.). Таким образом, по итогам года можно ожидать бюджетный профицит в размере 180-200 млрд руб. Однако, в соответствии с новым бюджетным правилом, весь объем дополнительных нефтегазовых доходов будет направлен на увеличение Резервного фонда. В результате Резервный фонд при указанной цене на нефть в 2013 г. может быть увеличен на 1070 млрд руб. (с учетом ресурсов на увеличение Резервного фонда, заложенных в закон об исполнении федерального бюджета при цене 97 долл./барр.). При реализации такого сценария объем Резервного фонда к концу 2013 г. составил бы 5,8-5,9% ВВП. В то же время необходимость поиска ресурсов для закрытия "приватизационной дыры" в бюджете остается.

Главной причиной бюджетного дефицита в начале года является современная практика авансирования расходов, в том числе оборонных. В текущем году за два первых месяца года Минобороны получило 27% от годовых назначений. Но понятно, что этот фактор скоро прекратит своё действие, а впоследствии будет работать в обратную сторону.

Существенное отличие региональных бюджетов от федерального заключается в том, что в федеральном бюджете деньги есть, но их нельзя тратить, а в региональных бюджетах денег нет, а финансировать расходы, возложенные на регионы решениями федеральных властей нужно. По сравнению с проектировками Минфина налоговые и неналоговые доходы консолидированных региональных бюджетов в 2012 г. оказались ниже на 332 млрд руб. в основном из-за низких поступлений налога на прибыль (по сравнению с оценками Минфина недополучено около 260 млрд руб.). Соответственно и бюджетный дефицит оказался больше ожидаемого в 8 раз (278 млрд руб. вместо 32 млрд руб.). Завышенные оценки по налогу на прибыль присутствуют в Основных направлениях бюджетной политики (ОНБП) на 2013-2015 годы. По нашей оценке, ожидания Минфина завышены по крайней мере на 0,5% ВВП, соответственно регионам придется финансировать большой бюджетный дефицит или сокращать расходы.

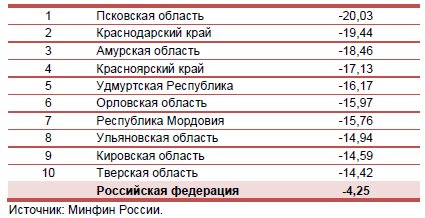

Разумеется, проблемы дефицита распределяются не равномерно, а будут сконцентрированы в ограниченном числе регионов. В таблице представлены десять регионов, которые по итогам 2012 г. имели наибольшие относительные показатели бюджетного дефицита.

Проблема нехватки ресурсов у регионов может решаться тремя способами. Во-первых, регионы могут пытаться занять недостающие средства на рынке. Загвоздка только в том, что подавляющая часть регионов никогда или давно не выходила на долговой рынок. Во-вторых, можно снизить расходы и исполнять бюджеты с нулевым дефицитом, что и предполагается делать, начиная с 2015 г. Но тогда не ясно, как быть с майскими указами Президента России, которые пообещали прирост расходов консолидированных региональных бюджетов на 1% ВВП (660 млрд руб.) в 2013 г. В-третьих, могут быть повышены трансферты регионам из федерального бюджета, например, их можно оставить на уровне 2012 г., когда они были на 0,74% ВВП больше, чем в законе о бюджете на текущий год. Но, как было сказано выше, в 2013 г. и федеральному бюджету может не хватить ресурсов на финансирование своих расходных обязательств.

Соотношение дефицита и налоговых и неналоговых доходов регионов, в %

В соответствии с законом, дефицит федерального бюджета в 2013 г. (разность между доходами и расходами бюджета) должен составить 512,8 млрд руб. Однако так ситуация выглядит только на первый взгляд. В соответствии с этим же законом доходы бюджета рассчитаны исходя из цены нефти 97 долл./барр. В то же время, в соответствии с новым бюджетным правилом, нефтегазовые доходы, полученные при цене на нефть выше базисной цены на 2013 г., составляющей 91долл./барр., идут на увеличение Резервного фонда, то есть часть доходов федерального бюджета не может быть потрачена на расходы. С учетом необходимости резервировать средства на исполнение государственных гарантий и других планируемых расходов, реальный дефицит, который нужно

профинансировать в 2013 г., составляет 1034 млрд руб.

Из Закона о бюджете следует, что 606,5 млрд руб. Минфин намерен привлечь за счет внутренних и внешних заимствований на финансовых рынках, а еще 428 млрд руб. предполагается получить за счет приватизации. Последняя величина уже сегодня вызывает большие сомнения: по оценкам и чиновников, и экспертов, доходы от приватизации в текущем году не превысят 150 млрд руб.

Таким образом, мы считаем, что в федеральном бюджете при соблюдении бюджетного правила изначально заложен дефицит средств в объеме 250-300 млрд руб. По итогам исполнения федерального бюджета в 2013 г. при средней цене на нефть 110 долл./барр. дополнительные нефтегазовые доходы бюджета составят около 700 млрд руб. (оценка дополнительных доходов бюджета зависит от перспектив укрепления рубля к доллару - снижение номинального обменного курса доллара к рублю на 0,5 рубля снижает объем дополнительных нефтегазовых доходов на 95 млрд руб.). Таким образом, по итогам года можно ожидать бюджетный профицит в размере 180-200 млрд руб. Однако, в соответствии с новым бюджетным правилом, весь объем дополнительных нефтегазовых доходов будет направлен на увеличение Резервного фонда. В результате Резервный фонд при указанной цене на нефть в 2013 г. может быть увеличен на 1070 млрд руб. (с учетом ресурсов на увеличение Резервного фонда, заложенных в закон об исполнении федерального бюджета при цене 97 долл./барр.). При реализации такого сценария объем Резервного фонда к концу 2013 г. составил бы 5,8-5,9% ВВП. В то же время необходимость поиска ресурсов для закрытия "приватизационной дыры" в бюджете остается.

Главной причиной бюджетного дефицита в начале года является современная практика авансирования расходов, в том числе оборонных. В текущем году за два первых месяца года Минобороны получило 27% от годовых назначений. Но понятно, что этот фактор скоро прекратит своё действие, а впоследствии будет работать в обратную сторону.

Существенное отличие региональных бюджетов от федерального заключается в том, что в федеральном бюджете деньги есть, но их нельзя тратить, а в региональных бюджетах денег нет, а финансировать расходы, возложенные на регионы решениями федеральных властей нужно. По сравнению с проектировками Минфина налоговые и неналоговые доходы консолидированных региональных бюджетов в 2012 г. оказались ниже на 332 млрд руб. в основном из-за низких поступлений налога на прибыль (по сравнению с оценками Минфина недополучено около 260 млрд руб.). Соответственно и бюджетный дефицит оказался больше ожидаемого в 8 раз (278 млрд руб. вместо 32 млрд руб.). Завышенные оценки по налогу на прибыль присутствуют в Основных направлениях бюджетной политики (ОНБП) на 2013-2015 годы. По нашей оценке, ожидания Минфина завышены по крайней мере на 0,5% ВВП, соответственно регионам придется финансировать большой бюджетный дефицит или сокращать расходы.

Разумеется, проблемы дефицита распределяются не равномерно, а будут сконцентрированы в ограниченном числе регионов. В таблице представлены десять регионов, которые по итогам 2012 г. имели наибольшие относительные показатели бюджетного дефицита.

Проблема нехватки ресурсов у регионов может решаться тремя способами. Во-первых, регионы могут пытаться занять недостающие средства на рынке. Загвоздка только в том, что подавляющая часть регионов никогда или давно не выходила на долговой рынок. Во-вторых, можно снизить расходы и исполнять бюджеты с нулевым дефицитом, что и предполагается делать, начиная с 2015 г. Но тогда не ясно, как быть с майскими указами Президента России, которые пообещали прирост расходов консолидированных региональных бюджетов на 1% ВВП (660 млрд руб.) в 2013 г. В-третьих, могут быть повышены трансферты регионам из федерального бюджета, например, их можно оставить на уровне 2012 г., когда они были на 0,74% ВВП больше, чем в законе о бюджете на текущий год. Но, как было сказано выше, в 2013 г. и федеральному бюджету может не хватить ресурсов на финансирование своих расходных обязательств.

Соотношение дефицита и налоговых и неналоговых доходов регионов, в % Похоже, что без структурных и законодательных изменений бюджетные проблемы не решаются. Нужно или существенно повысить эффективность бюджетных расходов или изменить бюджетное правило и использовать большую часть нефтегазовых доходов на финансирование текущих обязательств бюджета. И то и другое делать тяжело и очень не хочется. А что иначе?

Обзор полностью

Похоже, что без структурных и законодательных изменений бюджетные проблемы не решаются. Нужно или существенно повысить эффективность бюджетных расходов или изменить бюджетное правило и использовать большую часть нефтегазовых доходов на финансирование текущих обязательств бюджета. И то и другое делать тяжело и очень не хочется. А что иначе?

Обзор полностью

В соответствии с законом, дефицит федерального бюджета в 2013 г. (разность между доходами и расходами бюджета) должен составить 512,8 млрд руб. Однако так ситуация выглядит только на первый взгляд. В соответствии с этим же законом доходы бюджета рассчитаны исходя из цены нефти 97 долл./барр. В то же время, в соответствии с новым бюджетным правилом, нефтегазовые доходы, полученные при цене на нефть выше базисной цены на 2013 г., составляющей 91долл./барр., идут на увеличение Резервного фонда, то есть часть доходов федерального бюджета не может быть потрачена на расходы. С учетом необходимости резервировать средства на исполнение государственных гарантий и других планируемых расходов, реальный дефицит, который нужно

профинансировать в 2013 г., составляет 1034 млрд руб.

Из Закона о бюджете следует, что 606,5 млрд руб. Минфин намерен привлечь за счет внутренних и внешних заимствований на финансовых рынках, а еще 428 млрд руб. предполагается получить за счет приватизации. Последняя величина уже сегодня вызывает большие сомнения: по оценкам и чиновников, и экспертов, доходы от приватизации в текущем году не превысят 150 млрд руб.

Таким образом, мы считаем, что в федеральном бюджете при соблюдении бюджетного правила изначально заложен дефицит средств в объеме 250-300 млрд руб. По итогам исполнения федерального бюджета в 2013 г. при средней цене на нефть 110 долл./барр. дополнительные нефтегазовые доходы бюджета составят около 700 млрд руб. (оценка дополнительных доходов бюджета зависит от перспектив укрепления рубля к доллару - снижение номинального обменного курса доллара к рублю на 0,5 рубля снижает объем дополнительных нефтегазовых доходов на 95 млрд руб.). Таким образом, по итогам года можно ожидать бюджетный профицит в размере 180-200 млрд руб. Однако, в соответствии с новым бюджетным правилом, весь объем дополнительных нефтегазовых доходов будет направлен на увеличение Резервного фонда. В результате Резервный фонд при указанной цене на нефть в 2013 г. может быть увеличен на 1070 млрд руб. (с учетом ресурсов на увеличение Резервного фонда, заложенных в закон об исполнении федерального бюджета при цене 97 долл./барр.). При реализации такого сценария объем Резервного фонда к концу 2013 г. составил бы 5,8-5,9% ВВП. В то же время необходимость поиска ресурсов для закрытия "приватизационной дыры" в бюджете остается.

Главной причиной бюджетного дефицита в начале года является современная практика авансирования расходов, в том числе оборонных. В текущем году за два первых месяца года Минобороны получило 27% от годовых назначений. Но понятно, что этот фактор скоро прекратит своё действие, а впоследствии будет работать в обратную сторону.

Существенное отличие региональных бюджетов от федерального заключается в том, что в федеральном бюджете деньги есть, но их нельзя тратить, а в региональных бюджетах денег нет, а финансировать расходы, возложенные на регионы решениями федеральных властей нужно. По сравнению с проектировками Минфина налоговые и неналоговые доходы консолидированных региональных бюджетов в 2012 г. оказались ниже на 332 млрд руб. в основном из-за низких поступлений налога на прибыль (по сравнению с оценками Минфина недополучено около 260 млрд руб.). Соответственно и бюджетный дефицит оказался больше ожидаемого в 8 раз (278 млрд руб. вместо 32 млрд руб.). Завышенные оценки по налогу на прибыль присутствуют в Основных направлениях бюджетной политики (ОНБП) на 2013-2015 годы. По нашей оценке, ожидания Минфина завышены по крайней мере на 0,5% ВВП, соответственно регионам придется финансировать большой бюджетный дефицит или сокращать расходы.

Разумеется, проблемы дефицита распределяются не равномерно, а будут сконцентрированы в ограниченном числе регионов. В таблице представлены десять регионов, которые по итогам 2012 г. имели наибольшие относительные показатели бюджетного дефицита.

Проблема нехватки ресурсов у регионов может решаться тремя способами. Во-первых, регионы могут пытаться занять недостающие средства на рынке. Загвоздка только в том, что подавляющая часть регионов никогда или давно не выходила на долговой рынок. Во-вторых, можно снизить расходы и исполнять бюджеты с нулевым дефицитом, что и предполагается делать, начиная с 2015 г. Но тогда не ясно, как быть с майскими указами Президента России, которые пообещали прирост расходов консолидированных региональных бюджетов на 1% ВВП (660 млрд руб.) в 2013 г. В-третьих, могут быть повышены трансферты регионам из федерального бюджета, например, их можно оставить на уровне 2012 г., когда они были на 0,74% ВВП больше, чем в законе о бюджете на текущий год. Но, как было сказано выше, в 2013 г. и федеральному бюджету может не хватить ресурсов на финансирование своих расходных обязательств.

Соотношение дефицита и налоговых и неналоговых доходов регионов, в %

Похоже, что без структурных и законодательных изменений бюджетные проблемы не решаются. Нужно или существенно повысить эффективность бюджетных расходов или изменить бюджетное правило и использовать большую часть нефтегазовых доходов на финансирование текущих обязательств бюджета. И то и другое делать тяжело и очень не хочется. А что иначе?

Обзор полностью

Все публикации про

Сценарии и прогнозы