"ЛУКОЙЛ" остается привлекательным

Представляем итоги последней недели и направляем таблицу параметров по ценным бумагам: Портфель на неделе снизился на 5.1%, против индекса Мосбиржи -3.1%.

Рынок и валюта проседали отчасти на продолжении продажи акций дружественными нерезидентами и растущем опасении, что биржевые торги юанем могут быть остановлены после 13 августа (в связи с окончанием лицензии OFAC). В пятницу США продлили эту лицензию на операции с Мосбиржей, НРД и НКЦ до 12 октября.

Также на рынок и нефтяников давила проседающая нефть (Brent и Urals за неделю -5.6% и -7.3% соответственно) на фоне слабого рынка труда и повышения риска рецессии в США. Одновременно с этим повышается потенциал девальвации рубля.

Валютная позиция снизилась на 0.9%.

Лукойл снизился на 4.3%. Негативно снижение цен на нефть. Также скорректировали модель расчетного потенциала роста – учли, что с 50%-вероятностью Лукойл может выкупить 10% акций у нерезидентов с дисконтом, вместо 25%. Расчетный потенциал роста с прошлой недели снизился с +84% до +68%.

Лукойл, скорее, негативно отчитался по РСБУ за 2024 q2 (млрд руб):

- Выручка: 805.6 (+1.6% г/г)

- Операционная прибыль: 260.6 (-26.9% г/г)

- Чистая прибыль: 255.9 (-28.7% г/г)

- Чистый долг: 424.5 (+22.6% г/г)

При этом в целом 256 млрд руб прибыли по РСБУ – довольно много и существенно больше, чем Лукойл зарабатывал в последние 3 квартала. По МСФО, вероятно, отчетность будет лучше.

При этом Лукойл продолжает выглядеть достаточно привлекательно:

- В целом даже при текущей цене на нефть экономика Лукойла неплохая, + цены на нефтепродукты сильно выросли относительно 2023: мазут, бензин и дизель +55%, +31%, +16% соответственно – за 1-е полугоде Лукойл заработает ~340 млрд руб ден. потока, что довольно много относительно его капитализации

- Отчет за 1-е полугодие 2024 года (который будет публиковаться в конце августа), вероятно, будет умеренно сильным (отчет Роснефти за 2024 q1 был хорошим, выручка и EBITDA выросли г/г на 43% и 30%), в отличии от Роснефти Лукойл скорее всего покажет положительный FCF и сокращение долга; отчет ждем в конце августа

- Лукойл выгодно участвовал в сделке по выкупу акций Яндекса с дисконтом у нерезидентов – по итогам 2024 года это может дополнительно увеличить прибыль компании на 94 млрд руб от переоценки акций

- Лукойл очень дешево оценен по мультипликаторам: EV/LTM EBITDA: 1.8х, против среднего исторического уровня 3.9х и 2.3х во время ковидных локдаунов (так дешевео никогда не стоил)

- Лукойл cash positive и начинает больше зарабатывать на процентах

OZON просел на 2.5%. Ozon вышел на рынок кредитования бизнеса: ИП и юрлиц. Возможная сумма кредита: от 10 тыс. до 300 млн руб.

АФК Система потеряла в цене 3.3%, неплохо отчиталась по РСБУ за 2024 H1:

- Выручка +16.4% г/г

- Чистая прибыль +15.8% г/г до 98.7 млрд руб (49% от капитализации)

- Финансовые вложения выросли на 40.6% с начала года до 758 млрд руб

- Капитал составляет 37 руб на акцию

X5 Group столкнулась с нехваткой кадров на распределительном центре в Ярославской области из-за отъезда рабочих-мигрантов на родину, привлекает дополнительные ресурсы из соседних регионов.

Т-Банк снизился на 1.5%

Henderson снизился на 0.6%, позитивно отчиталась по РСБУ за 2024 q2 (млн руб):

- Выручка: 4 606.4 (+25.1% г/г)

- Операционная прибыль: 1 215.0 (+24.4% г/г)

- Чистая прибыль: 676.8 (+88.2% г/г)

- Чистый долг: 4 112.8 (+66.4% г/г)

- Сегежа просела на 4.7%

Bloomberg Economics: экономика России начала замедляться. У Банка России есть основания, чтобы сохранить ставку на уровне 18%, без дальнейших повышений.

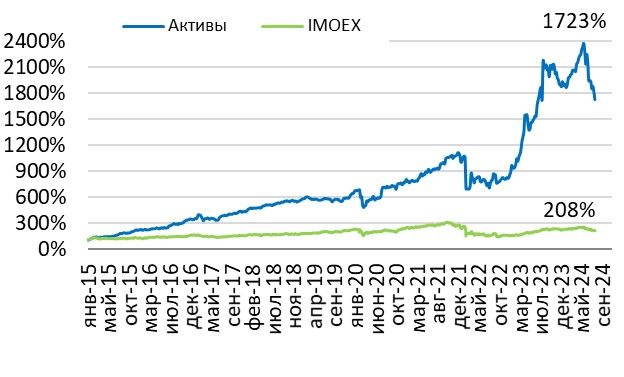

Результаты изменения стоимости портфеля ценных бумаг и индекса Московской биржи

Динамика результативности рекомендуемого портфеля

Изменения цен здесь определяются по вечерам пятниц последних недель к вечеру последних пятниц (момент окончания торгов).

Стратегия "Усиленные инвестиции" на comon.ru