ЛК Европлан, 001P-02: необоснованно высокая премия

В сегменте корпоративных облигаций сохраняются повышенные премии за риск в определенных выпусках. И если в некоторых случаях расширенные кредитные спреды действительно отражают соответствующие риски, то есть и бумаги, в которых премии кажутся неоправданно высокими. По нашему мнению, G-spread выпуска ЛК Европлан, 001P-02 в ~430 б. п. завышен, если принимать во внимание недавнее изменение прогноза по рейтингу компании со "стабильного" на "позитивный" и весьма хорошие финансовые показатели по итогам 1П 2022.

"Европлан" - лидирующая компания на рынке лизинга автотранспорта по объему портфеля и количеству заключенных договоров, располагающая новейшей IT-инфраструктурой, обладающая многоканальной системой продаж и очень высокой клиентской диверсификацией.

|

Эмитент |

ЛК Европлан |

|

Дата погашения |

17.05.2024 г. |

|

Валюта |

RUB |

|

ISIN |

RU000A1034J0 |

|

Купон |

7,8% |

|

Цена |

96,7% |

|

Доходность |

12,1% |

В России доля лизинга в продажах легковых автомобилей около 10%, тогда как в некоторых странах Европы уровень проникновения автолизинга превышает 30–40%, что говорит о высоком потенциале российского рынка.

В начале августа АКРА подтвердило кредитный рейтинг "Европлана" на уровне А+(RU), повысив прогноз со "стабильного" на "позитивный", отметив сильный бизнес-профиль компании, высокий уровень показателя достаточности капитала, а также адекватную позицию по фондированию и ликвидности.

Несмотря на непростую экономическую ситуацию и сложную рыночную конъюнктуру, "Европлан" демонстрирует хорошие финансовые показатели и приспосабливается к уходу с российского рынка ряда зарубежных автопроизводителей. По итогам 1П 2022 компания смогла нарастить лизинговый портфель с начала года на 4,1%, до ₽ 150,5 млрд, сохранив его высокое качество (доля NPL 90+ составила 0,01%). Общий доход от операционной деятельности вырос на 43% г/г, с ₽ 7,7 млрд до ₽ 11 млрд. Эмитент обладает существенным запасом по ликвидности, поскольку на всех сроках погашения финансовые активы превышают финансовые обязательства.

25 августа "Европлан" собирал заявки на выпуск облигаций серии 001Р-05, был отмечен высокий спрос, а по итогам букбилдинга финальный ориентир доходности зафиксирован на уровне 10,92% годовых, что соответствует премии к ОФЗ в ~290 б. п. По бумагам серии 001Р-02 премия выше, а значит, вероятен рост цены в краткосрочной перспективе. В целом же выпуск может быть использован при формировании сбалансированного портфеля с целью удержания до погашения.

G-spread выпуска

Выпуск на фоне аналогов

Риски

Ограничение в поставках новых продуктов лизинга, нарушение логистических цепочек.

Отсутствие отраслевой диверсификации - специализация преимущественно на лизинге автотранспорта.

Потенциальное ухудшение качества лизингового портфеля ввиду ухудшения финансового положения контрагентов.

Операционный профиль

ЛК "Европлан" - многолетний лидер рынка лизинга автомобильного транспорта. С 2013 года входит в топ-15 крупнейших автолизинговых компаний Европы по объему нового бизнеса и количеству переданных в финансовую аренду легковых и грузовых автомобилей. В России же "Европлан" № 1 на рынке автолизинга по объему портфеля (доля рынка по итогам 2021 года составляла 12,8%) и количеству заключенных договоров.

Компания фокусируется на лизинге легкового, грузового, коммерческого автотранспорта, а также спецтехники, в основе бизнес-модели лежит финансовая аренда с низким остатком чистой инвестиции в конце срока. Помимо этого, эмитент оказывает своим клиентам дополнительные автоуслуги, характеризующиеся более высокой маржинальностью: страхование, программы помощи, консультации по подбору ТС, топливные карты, шинный сервис, trade-in и др. Отметим, что со временем доля сопутствующих прочих доходов увеличивается, создавая основу для запуска в будущем новых продуктов с высокой добавленной стоимостью, например car-as-a-service (автомобиль как услуга). Основные клиенты - малый (85,3%) и средний (8,5%) бизнес.

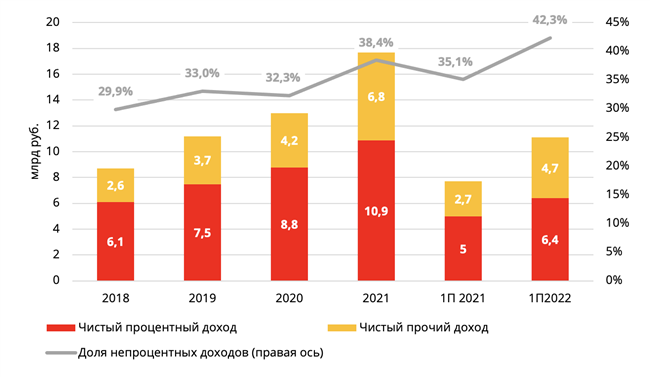

Динамика и структура операционного дохода

Данные: отчетность МСФО, расчеты ФГ "Финам"

"Европлан" обладает обширной многоканальной системой продаж, которая включает в себя 84 офиса по всей России, более 4000 дилерских центров, контакт-центры и сайт с количеством уникальных посетителей более 1 млн в месяц. Клиентский портфель компании отлично диверсифицирован и насчитывает более 128 тыс. текущих клиентов, а доля 50 крупнейших составляет не более 9% всего лизингового портфеля. Доля повторных продаж - 74% процента, а это высокий показатель.

"Европлан" на 100% принадлежит холдингу "ЭсЭфАй" (SFI). Компания не входит в санкционные списки, а Саид Гуцириев, включенный в список блокирующих санкций Великобритании, вышел из состава совета директоров.

Отраслевые тенденции

Последние годы российский рынок автолизинга стабильно рос. Этому способствовал ряд причин:

- повышенный спрос со стороны активно развивающихся операторов такси и каршеринговых компаний;

- реализация крупных инфраструктурных проектов и, как следствие, увеличение спроса на лизинг грузовых автомобилей и специальной техники;

- растущие цены на автомобили и снижение возможностей у бизнеса для приобретения автотранспорта за счет собственных средств;

- меры поддержки отрасли со стороны государства.

Динамика объема сделок лизинга автотранспорта (легковые и коммерческие автомобили)

Данные: Эксперт РА, расчеты ФГ "Финам"

В 2022 году российская экономика столкнулась с серьезными вызовами, не стали исключением и лизинговые компании. Еще в прошлом году на рынке лизинга начал формироваться дефицит транспорта и его комплектующих, а с уходом ряда зарубежных автопроизводителей данная тенденция только усилилась, вынуждая компании, помимо всего прочего, заниматься импортозамещением и поиском альтернативных логистических цепочек. После февральского повышения ключевой ставки до 20% лизинговые компании столкнулись с падением спроса на свои услуги, а также с сильно подорожавшим фондированием, однако на сегодняшний день эта проблема не так актуальна ввиду продолжающегося смягчения ДКП, о чем свидетельствует постепенное возвращение представителей отрасли на долговой рынок. Что касается ухода из России зарубежных автопроизводителей, то лизинговые компании постепенно приспосабливаются к новым условиям, в частности у "Европлана" доля российских и китайских брендов в коммерческом транспорте выросла в июне до 84% с 70% в 2021 году, а в легковых автомобилях - с 26% до 47%. Дополнительно обратим внимание, что "Европлан" фокусируется на договорах финансового, а не операционного лизинга, тем самым выступая лишь гарантом поставки транспорта, без необходимости обслуживать и ремонтировать предмет лизинга во время срока эксплуатации.

В целом в России доля лизинга в продажах легковых автомобилей около 10%, тогда как в некоторых странах Европы уровень проникновения автолизинга превышает 30–40%, что говорит о высоком потенциале российского рынка. Также стоит отметить, что формируется отложенный спрос на транспорт ввиду увеличения среднего возраста автопарков.

Финансовый профиль

"Европлан" демонстрирует хорошие финансовые показатели и приспосабливается к уходу с российского рынка ряда зарубежных автопроизводителей. Несмотря на то что объем нового бизнеса по понятным причинам по итогам 1П 2022 снизился на 13,4% г/г, до ₽ 70,4 млрд, компания смогла нарастить лизинговый портфель с начала года на 4,1%, до ₽ 150,5 млрд, сохранив его высокое качество (доля NPL 90+ составила 0,01%).

Динамика лизингового портфеля

Структура лизингового портфеля на 30.06.2022

Источник: данные компании

Общий доход от операционной деятельности вырос на 43% г/г, с ₽ 7,7 млрд до ₽ 11 млрд, чистая прибыль по итогам 1П 2022 составила ₽ 5,5 млрд против ₽ 3,8 млрд годом ранее. У компании растет рентабельность капитала - показатель ROE за период составил 42,1%.

Динамика капитала, чистой прибыли, ROE

Источник: отчетность МСФО, расчеты ФГ "Финам"

Структура фондирования состоит из кредитов крупных российских банков (62%), среди которых "Альфа-Банк", ВТБ, МКБ, Сбербанк, Совкомбанк и др., а также 9 выпусков биржевых облигаций (38%).

Структура фондирования

Источник: отчетность МСФО

"Европлан" обладает существенным запасом по ликвидности, поскольку на всех сроках погашения финансовые активы превышают финансовые обязательства. В рейтинговом заключении АКРА отмечается, что "адекватная позиция по фондированию и ликвидности обусловлена фактической низкой потребностью „Европлана“ в рефинансировании текущих обязательств на горизонте 24 мес., что подтверждается возможностью своевременного погашения имеющегося долга и его обслуживания даже в условиях гипотетического отсутствия нового бизнеса". Компания поддерживает очень комфортный объем доступных лимитов в банках, по состоянию на 30 июня 2022 года сумма неиспользованных лимитов составляла ₽ 56,1 млрд.

Выпуск 001Р-02

В сегменте корпоративных облигаций сохраняются повышенные премии за риск в определенных выпусках. И если в некоторых случаях расширенные кредитные спреды действительно отражают соответствующие риски, то есть и бумаги, в которых премии кажутся неоправданно высокими. По нашему мнению, G-spread выпуска ЛК Европлан, 001P-02 в ~430 б. п. завышен, если принимать во внимание недавнее изменение прогноза по рейтингу компании со "стабильного" на "позитивный" и весьма хорошие финансовые показатели по итогам 1П 2022. Дополнительно это подтверждают и итоги сбора заявок на очередной выпуск серии 001Р-05, согласно которым премия составит ~290 б. п.

Выпуск ликвидный, а текущая доходность выглядит привлекательно относительно компаний из отрасли лизинга с сопоставимым рейтингом. Бумага может быть использована при формировании сбалансированного портфеля с целью удержания до погашения.

Научитесь самостоятельно подбирать облигации в свой портфель. Посетите онлайн-курс "Начинающий", старт нового потока каждый понедельник.

Карта рынка

Данные: Cbonds