Квазидолларовый НорНикБ1P8: новая ставка купона выглядит интересно

«Норникель» в рамках прохождения текущей пут-оферты пересмотрел ставку купона по квазидолларовому выпуску НорНикБ1P8. На наш взгляд, новая ставка еще не в рынке, и мы рекомендуем держателям остаться в бумаге.

| Выпуск | ГМК Норильский никель, БО-001Р-08-USD |

| Краткое название | НорНикБ1P8 |

| Эмитент | ГМК «Норильский никель» |

| ISIN | RU000A10B4K3 |

| Погашение (оферта) | 23.02.2030 (11.04.2028 PUT) |

| Валюта номинала | Доллар США |

| Валюта выплат | Рубль по курсу ЦБ |

| Объем в обращении | $1 млрд |

| Купон | 7,75% |

| Периодичность выплаты купона | 12 |

| Номинал | $100 |

| Минимальный лот | 1 шт. |

| Цена (% от номинала) | 100,2 |

| Доходность к оферте | 8,0% |

Чуть менее года назад мы рекомендовали выпуск НорНикБ1P8 в качестве интересного квазивалютного инструмента. В настоящее время эмитент проходит пут-оферту по бумаге: с 10.03.2026 по 16.03.2026 держатели могут предъявить свои облигации к выкупу. Новая ставка купона установлена на уровне 7,75% годовых, она будет действовать до следующей пут-оферты 11.04.2028.

Напомним, 5-летний выпуск серии БО-001Р-08-USD (НорНикБ1P8) размещен 21.03.2025 объемом $800 млн. Поскольку размещение прошло очень успешно (первоначальный ориентир по ставке 1-го купона снижен на 100 б. п., а объем размещения в ходе сбора заявок увеличен в 4 раза — с не менее $200 млн до $800 млн), через месяц было проведено доразмещение на $200 млн. Расчеты по облигациям — в рублях по официальному курсу Банка России (на рабочий день, предшествующий дате выплаты купона/погашения). Купон выплачивается ежемесячно.

Нельзя исключать некоторого снижения биржевой ликвидности выпуска после прохождения текущей оферты. Впрочем, высокий объем в обращении ($1 млрд), а главное — статус одной из самых ликвидных бумаг в российском квазивалютном сегменте (со среднедневным оборотом торгов более 150 млн ₽ и количеством сделок в день свыше 500) дают основание рассчитывать на то, что биржевая ликвидность НорНикБ1P8 останется на высоком уровне после окончания текущего выкупа.

Эмитент уже представил данные по МСФО за 2025 г., показав улучшение на финансовом уровне. Несмотря на снижение объемов производства большинства ключевых металлов (ПАО «ГМК «Норильский никель» является крупнейшим мировым производителем рафинированного никеля и палладия, одним из крупнейших производителей платины, меди, кобальта и родия), компания по итогам 2025 г. нарастила выручку, EBITDA и чистую прибыль благодаря более высоким ценам реализации и оптимизации издержек.

Несмотря на некоторый рост чистого долга, показатель «Чистый долг / EBITDA» на конец 2025 г. снизился до 1,6х. В прошлом году компания активно конвертировала рублевый долг в долларовые и юаневые облигации, что позволило снизить стоимость долгового финансирования. Тем не менее стоит отметить рост величины уплаченных процентов в 2025 г. до 1,7 млрд ₽ (с 1,47 млрд ₽ годом ранее). Впрочем, можно ожидать, что начавшийся процесс снижения ключевой ставки позитивно скажется на процентной нагрузке «Норникеля» в ближайшие годы.

Финансовые показатели эмитента, МСФО

| Показатель | 2025 | 2024 | Изм. |

| Выручка, млн $ | 13 763 | 12 535 | 9,8% |

| EBITDA, млн $ | 5 668 | 5 196 | 9,1% |

| Чистая прибыль, млн $ | 2 470 | 1 815 | 36,1% |

| Чистый долг, млн $ | 9 138 | 8 586 | 6,4% |

| Чистый долг / EBITDA | 1,6 | 1,7 | -0,1 п. п. |

На первый взгляд, объем потенциальных погашений в 2026–2027 гг. выглядит довольно внушительно. Например, для текущего года он оценивается в сумму эквивалентную $3,1 млрд. Однако непосредственно на погашение приходится лишь $0,5 млрд, остальная часть — оферты (включая и выпуск НорНикБ1P8 объемом $1,0 млрд). В любом случае для финансирования своих текущих потребностей в денежных средствах по состоянию на 31 декабря 2025 г. эмитент имел в своем распоряжении доступные подтвержденные линии долгового финансирования и овердрафты в сумме $9,7 млрд. Кроме того, на 31.12.2025 компания располагала денежными средствами в объеме $2,1 млрд.

Национальные рейтинговые агентства оценивают кредитное качество ПАО «ГМК «Норильский никель» по наивысшему разряду. Важным моментом выступает и то, что оценка собственной конкурентоспособности (ОСК) у агентств совпадает с уровнем основного рейтинга эмитента — ААА.

| Агентство | Рейтинг | Прогноз | Последнее обновление |

| Эксперт РА | ruAAA | Стабильный | 14.11.2025 |

| НКР | AAA.ru | Стабильный | 25.04.2025 |

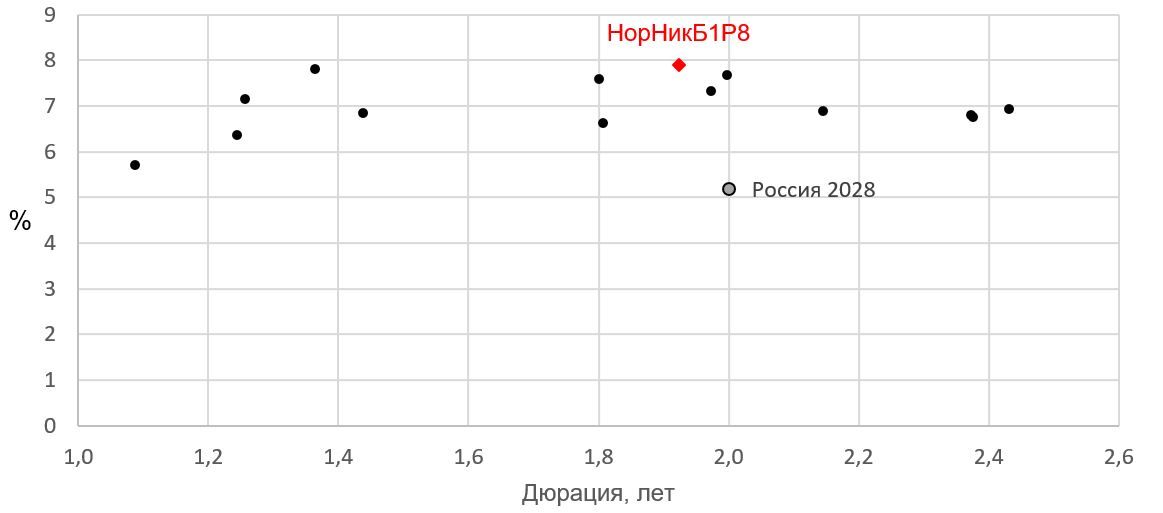

На наш взгляд, новая ставка купона (которая будет действовать до следующей пут-оферты 11.04.2028) еще не в рынке. По крайней мере, к такому выводу позволяет прийти анализ текущего позиционирования бумаги. Как видно на графике ниже, НорНикБ1P8 выглядит очень конкурентоспособно на фоне аналогов. Кроме того, принимая во внимание кредитное качество эмитента, размер премии выпуска (270 б. п.) к российской суверенной «замещающей» облигации с погашением в 2028 г. кажется нам расширенным.

Карта рынка российских квазидолларовых облигаций с наивысшим кредитным рейтингом

Таким образом, соотношение риска и доходности по выпуску НорНикБ1P8 выглядит интересно, и мы рекомендуем инвесторам сохранить позицию в бумаге.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 12.03.2026.

* Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».