Крепкий торговый баланс и низкий отток капитала будут поддерживать рубль

Валютный рынок

Курс юаня стабилизируется у отметки 11,75 рублей с тенденцией на продолжение укрепления:

- Крепкий торговый баланс и низкий отток капитала будут поддерживать стоимость рубля

- Продажи выездных туров упали на 30-40%

- Вывоз наличных денег и золота ограничивают

- Минэкономразвития пересмотрит средний курс рубля в сторону понижения

- Минфин не вернется на валютный рынок до июня

- Указ о репатриации валютной выручки будет продлен.

Таким образом, решено воспользоваться конъюнктурой и продолжить сдерживание роста цен крепким рублем, а также расширить пространство для смягчения ДКП (снизить расходы на проценты): «пересмотром старых решений по бюджетным расходам», что будет способствовать сбалансированности бюджета и охладит паникеров, ежегодно обещающих по 8-9 трлн руб. дефицита бюджета. Кроме того, крупный бизнес обещает внести ощутимые пожертвования. Подтверждаю свой прогноз по валюте 11-12 рублей за юань на этот год.

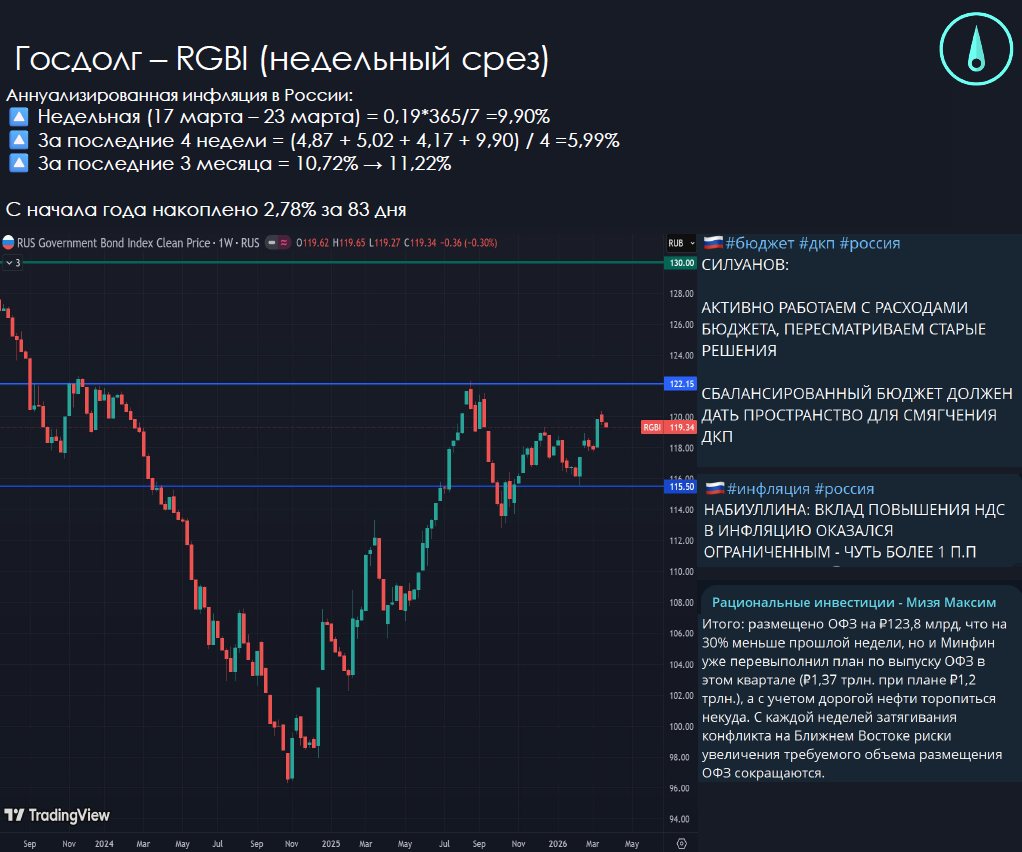

Рынок ОФЗ

Помимо скоординированных заявлений Минфина о пересмотре вниз расходов бюджета и ЦБ об ограниченном влиянии НДС на инфляцию, на предстоящей неделе будет опубликован график аукционов по размещению ОФЗ, который, вероятно, будет отличаться повышенным количеством средних по сроку облигаций 4-8 лет. Все эти новости должны позитивно отразиться на котировках облигаций. Также в первой половине апреля Минфин отчитается об исполнении бюджета за март, в котором будут хорошие доходы по НДД и НДПИ, а также перенесенные в связи с выходным днем февральские платежи, - все это вместе должно как минимум сбалансировать бюджет даже с учетом авансирования расходов в первой половине года.

Негативом выступают недельные данные по инфляции, обусловленные допущенным ЦБ скачком курса и нарушением логистики через Иран. Риском выступает традиционная индексация цен с начала квартала, но в этом году Минфин отменяет с 1 апреля повышение НДС для общепита, поэтому не все так однозначно.

Рынок акций

Несмотря на позитивные данные по бюджету, курсу, потенциалу смягчения ДКП, на фоне плохой экономической статистики фондовый рынок продолжает падать (не работает в России американская логика «чем хуже, тем лучше»). Крепкий курс отменяет быстрые спекулятивные идеи в экспортерах, составляющих большую часть биржевого индекса, но вместе с ними падают и акции компаний внутреннего рынка, имеющие хороший рост выручки, прибыли и запас по рентабельности. Более того, прогнозная дивидендная доходность многих крупных компаний уже выше годовых депозитов в оценке индекса FRG 100 (10,99%) и продолжает расти. На выходе спекулянтов из акций экспортеров наш рынок может продолжить снижение до 2720 по IMOEX, представляя уникальные возможности по покупке дивидендных бумаг. Снижение в пятницу выглядит скорее как эмоции на фоне атак беспилотников, чем холодный расчет инвестора.

Подробнее с материалами еженедельного обзора рынка можно ознакомиться в презентации на моем Telegram-канале.