Крепкая вера в "базовые ценности"

Возможно, лет через пять, когда следы нынешнего кризиса станут почти незаметны, некоторые понятия, которым мы придавали статус аксиом, считали окончательно ясными, не требующими дальнейшего критического анализа, не особо задумываясь об их истинном содержании, предстанут перед нами в несколько ином свете. Пока бесчисленные представительные форумы, проходящие в разных частях мира, демонстрируют упорное непонимание одними частями глобализованного мира других, а ученые на различных собраниях, посвященных кризису, в большинстве своем почему-то - и мы иногда можем подозревать, почему - никак не перейдут к сути дела (чего, кстати, нельзя сказать о рыночных практиках, вроде Билла Гросса), нам всем каждодневно преподаются практические уроки. Время не ждет, и история либо наказывает, либо поощряет тех, кто, соответственно, либо учится слишком медленно, либо, наоборот, схватывает все на лету. А скрытое часто становится явным.

На Западе общим местом при разного рода обсуждениях и исследованиях стала уже не только пресловутая аморфность немногочисленных монетарных органов зоны евро, но и беспомощность и бесконечная "компромиссоспособность" демократов под руководством Б.Обамы в законодательных органах США. Речь сегодня идет, конечно, прежде всего о тонущем в согласованиях и утрясках новом банковском законодательстве, о котором Пол Кругман сказал: "Это - тот случай, когда лучше никакого закона, чем плохой".

В самом деле: антикризисные меры свелись превалирующим образом к поддержанию прежней экономической модели - с помощью замещения частного долга государственным, нулевой процентной ставки, предоставления carte blanche для просто банков и бывших инвестбанков в обмен на обязательство последних рапортовать ФРС и поддерживать более высокий уровень капитала и к обещаниям новых налоговых послаблений, невзирая на огромный, сопоставимый с греческим в отношении к ВВП, дефицит бюджета - без уточнения, что с этим дефицитом делать дальше. И, похоже, многих это устраивает: фондовые рынки растут на сверхдешевом финансировании и избыточной ликвидности, а кривые доходности настолько круты, что банкам можно особо не озабочиваться поиском рискованных инвестиций: при фондировании под ноль %, вложения даже просто в госбумаги дают неплохую отдачу. Традиционный кредит реальному сектору в начале 2010 г. продолжил стремительное падение.

В течение длительного времени пресловутое wealth, как мы знаем, играло огромную роль в потреблении американцев и, следовательно, для экономики всего мира, включая РФ с ее весомой ориентацией на внешний вектор (валовый экспорт РФ достигает 30% ВВП против 25% у КНР; мы не берем структуру этой внешней торговли и оставляем в стороне потоки капитала и их значение для российской экономики - таковой взгляд лишь подчеркнул бы еще большую зависимость). Мы смеем предположить здесь, исходя из здравого смысла, что компонент wealth в уравнении, объясняющем уровень потребления американцев, в эпоху стремительного развития т.н. "постиндустриального" общества стал нести в себе все больше нестабильности и даже подчас фиктивных характеристик: вспомним хотя бы dotcom bubble начала нулевых.

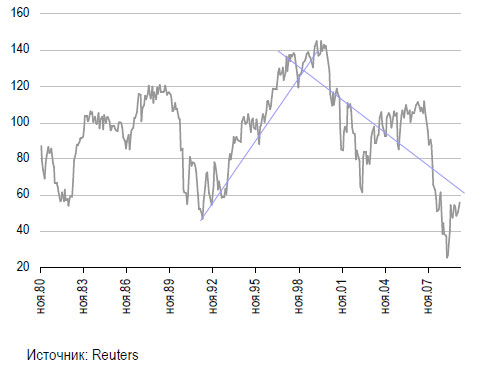

И что же? Тут мы подходим к области, которая пока, как представляется, не слишком хорошо изучена. Мы заметили в поведении всемогущего американского потребителя некоторые странности, которые и показываем. Итак, график:

Можно много говорить о причинах происходящего, но мы хотим здесь остановиться лишь на одном аспекте, который уже был ранее подмечен некоторыми западными экспертами: почему случилось так, что экономический, то есть, точнее, потребительский бум второй половины нулевых годов не принес "счастья" американцам? Сами они говорят о стагнации реальных зарплат американских рабочих на фоне стремительного роста производительности труда (следствие тщетной конкуренции с КНР).

Для рассмотрения странностей в потребительском секторе мы обратились к такому понятному и недвусмысленному показателю, как розничные продажи.

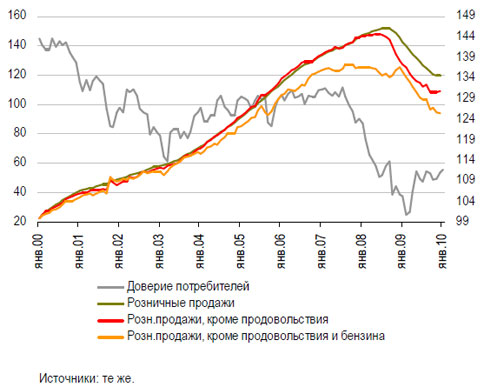

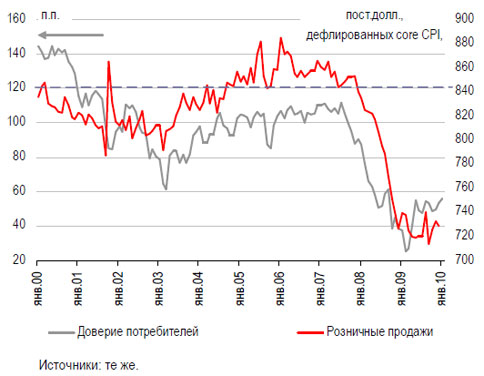

Первое сопоставление индекса доверия потребителей и индекса реального изменения розничных продаж в США не дает сделать наглядного вывода ни о чем особенном, кроме глубины текущего кризиса. На графике ниже индекс доверия на шкале слева, индекс розничных продаж - справа, начало для индекса продаж здесь и далее - 2000 г.).

Однако, что же происходило с доверием потребителем? Почему этот индекс показал на удивление скромные результаты, несмотря на стремительный рост активов и в общем-то заметный рост потребления?

Произошедшее может означать ровно то, о чем сегодня говорят, правда, не слишком громко: пресловутое стремительно росшее в годы бума богатство американцев для значительной части из них - по крайней мере, за пределами финансового сектора и страта граждан с доходами выше среднего - так и не отменило ощущения неуверенности в завтрашнем дне из-за смещения традиционных ценностей, среди которых производительный труд, надежные рабочие места и т.п. Т.е. ощущение ситуации оказалось в среднем хуже, чем сулил бум на рынке финансовых активов. И это "нехорошее" предчувствие, связанное, на наш взгляд, напрямую с расслоением общества, ростом доходов относительно небольшого числа тех, кто был задействован в непроизводственном сегменте экономики (до 2/3 роста реальных доходов в США пришлось на финансовую сферу) на фоне нарастающего аутсорсинга производств за пределы Штатов, оказалось верным, как показал 2008 год.

Добавим в этой связи: количество людей, находящихся на госслужбе, в США превзошло число занятых в материальном производстве страны в середине нулевых годов: политика прежней администрации дала такие плоды, ведь Дж.Буш поднял расходы бюджета в 5 (пять) раз против времен Б.Клинтона. А М.Фридман, вероятно, потребовал бы принципиально иной стратегии: сокращения роли государства, сокращения, как ни парадоксально, даже сейчас бюджетных расходов и т.п.