Кредитная активность оживает, сберегательная — растет

Банк России опубликовал обзор по кредиту и денежной массе за февраль - кредитная активность немного ожила, но оставалась сдержанной.

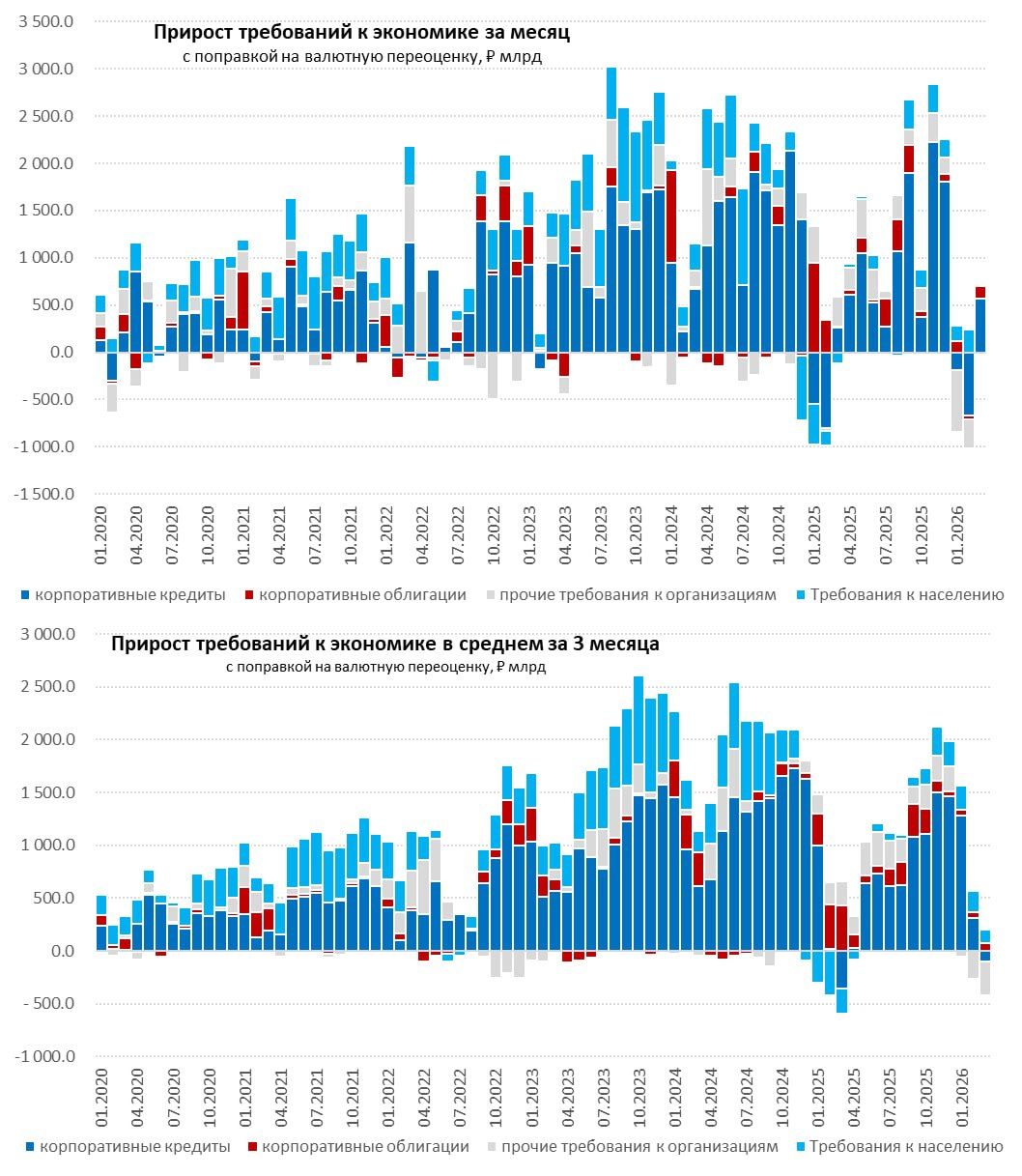

Требования к экономике выросли на 0,7 трлн руб. (0,4% м/м и 9,6% г/г). Кредит населению не рос в связи со снижением спроса на льготную ипотеку и продолжающегося снижение потребкредитования.

Требования к компаниям выросли на 0,7 трлн руб. (0,6% м/м и 11,5% г/г), что лишь отчасти компенсировало сокращение в предыдущие два месяца. Впервые с 2020 года прирост требований в среднем за 3 месяца был отрицательным, хотя отчасти это сезонность и крупные сделки.

Депозиты населения росли ударно +1,16 трлн руб., (+1,7% м/м и +14,9% г/г). В целом сберегательная активность оставалась высокой, несмотря на снижение ставок. Данные по М2 и депозитам компаний сильно искажены переносом налогов на 2 марта.

В целом можно говорить о том, что кредитная активность в последние три месяца была низкой, даже с учетом сезонного фактора больших бюджетных авансов. Сберегательная активность оставалась высокой, сохранение таких тенденций в марте - это аргумент в пользу дальнейшего снижения ставок.

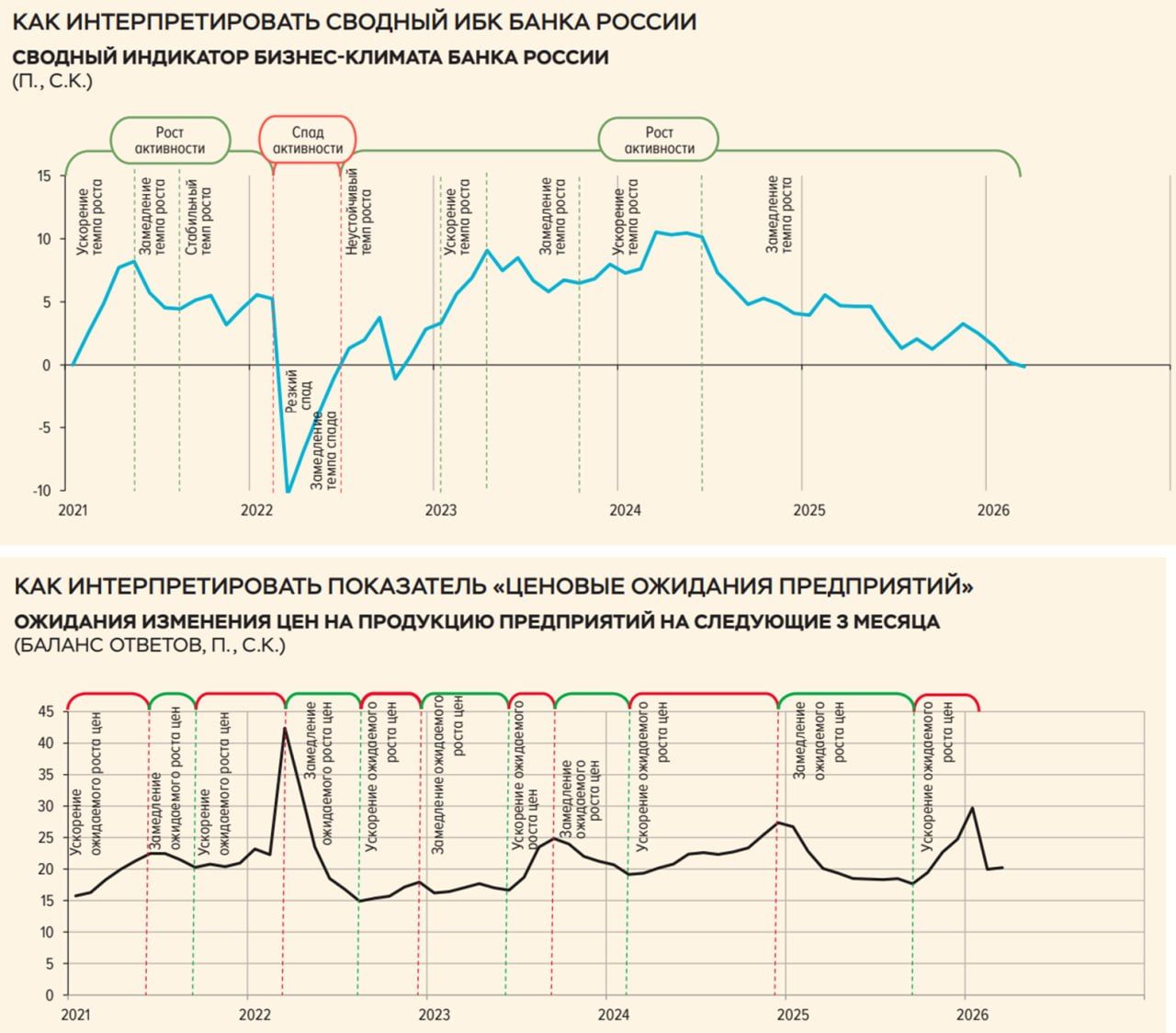

Оценки бизнес-климата указывают на то, что индекс подошел в марте к состоянию стагнации, составив -0,1, но средняя за три месяца в плюсе. При этом, достаточно негативная оценка текущей ситуации (-9,4) сопровождается достаточно позитивными ожиданиями (+9,6). Ценовые ожидания нормализуются, но остаются повышенными.

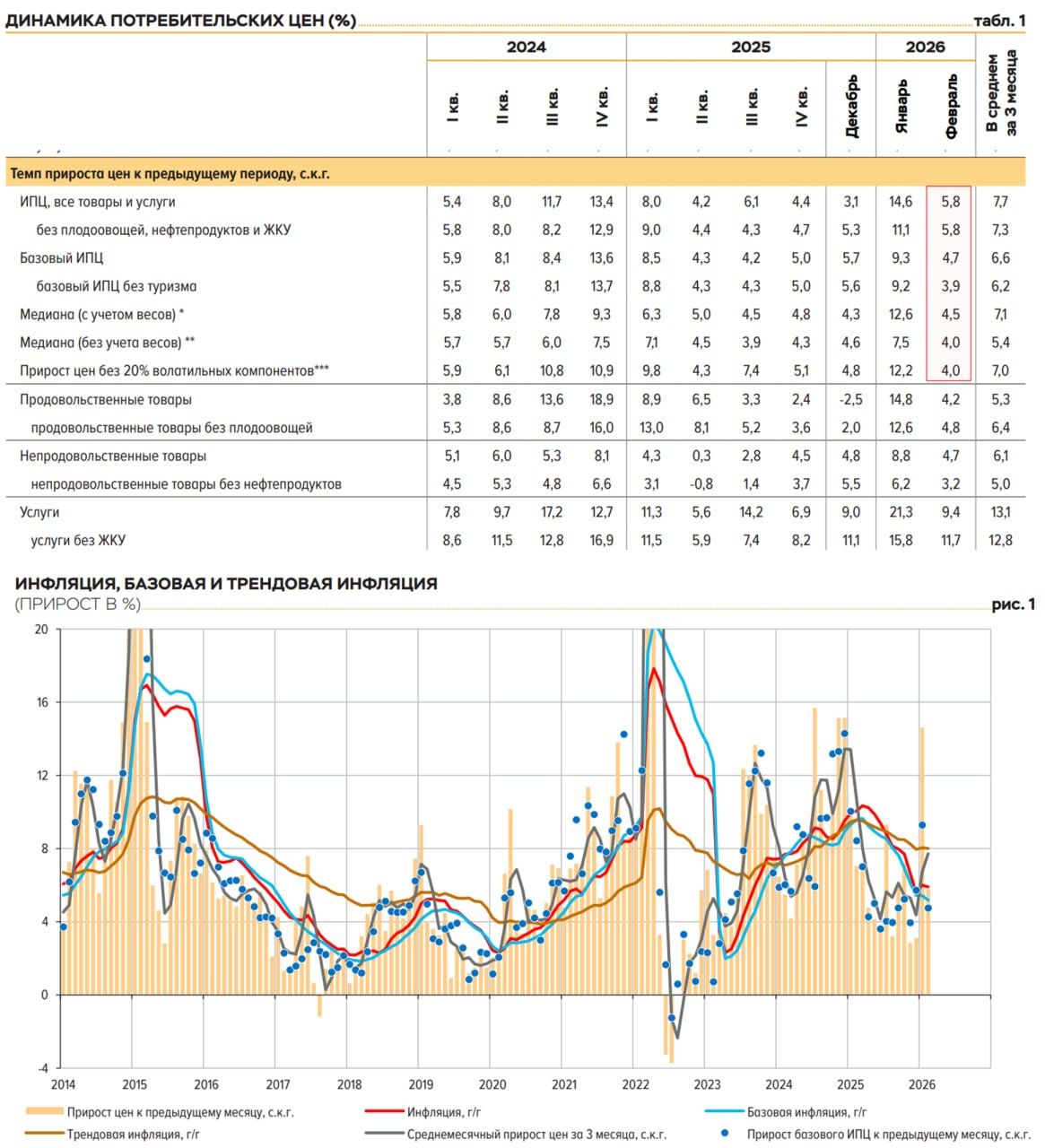

Оценки Банком России инфляции в феврале с поправкой на сезонность 0,47% м/м (5,8% SAAR), годовая инфляция 5,9% г/г. Среднее за три месяца 7,7% (SAAR), устойчивые показатели инфляции вернулись в феврале в район 4-5% (SAAR).

"Замедлилось удорожание широкого круга товаров, рост цен на которые больше зависит от спроса".

Картина в целом за продолжение постепенного снижения ставок - тенденция не меняется. Добавились риски внешней конъюнктуры, наиболее значимые из них в области роста стоимости логистики и риска роста цен на продовольствие в мире.

Бюджетный риск пока, скорее, снят с повестки, или как минимум понижен на горизонте текущего года (решения по пересмотру базовой цены нефти в БП отложены), есть возможность взять паузу на выработку среднесрочного подхода.

Комментарии