Коррекция на рынке гособлигаций не должна быть глубокой

На аукционах 17 сентября инвесторам были предложены выпуски ОФЗ-ПД серии 26246 и серии 26230 в объеме доступных к размещению остатков в указанных выпусках. Объем удовлетворения заявок на аукционе определяется Минфином РФ, исходя из объема спроса, а также размера запрашиваемой участниками премии к фактически сложившимся на рынке уровням доходности.

Началом обращения ОФЗ-ПД 26246 является 15 мая 2024г., погашение запланировано на 12 марта 2036 года. Ставка полугодовых купонов на весь срок обращения займа составляет 12,00% годовых. Объявленный объем основного и дополнительного выпусков составляет 1 000 млрд руб. по номинальной стоимости, доступный к размещению остаток составляет 142,574 млрд руб. по номинальной стоимости. На предыдущем аукционе, который состоялся 30 июля 2025г., при спросе 226,1 млрд руб. было размещено облигаций на 185,667 руб. (82% от объема спроса) при средневзвешенной доходности 14,36% годовых, что не предполагало «премию» к средневзвешенному уровню вторичного рынка.

Началом обращения ОФЗ-ПД 26230 является 5 июня 2019г., погашение запланировано на 16 марта 2039 года. Ставка полугодовых купонов на весь срок обращения займа составляет 7,70% годовых. Объявленный объем основного и двух дополнительных выпусков составляет 450 млрд руб. по номинальной стоимости, доступный к размещению остаток составляет 100 млрд руб. по номинальной стоимости. Предыдущий аукцион состоялся 5 марта 2025г.

Основные параметры и итоги аукционов и ДРПА

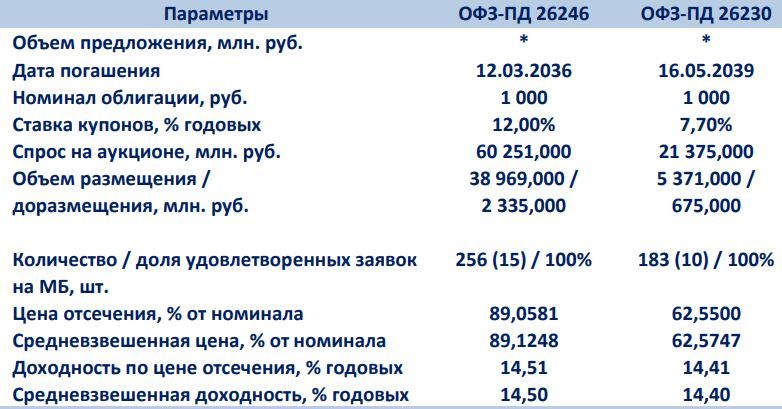

На первом аукционе по размещению ОФЗ-ПД 26246 спрос составил около 60,251 млрд руб. или 42,3% от доступных к размещению остатков. Удовлетворив 253 заявки на МБ, где было размещено 97,3% от общего объема, Минфин РФ разместил облигации в объеме 38,969 млрд руб. (27,3% от доступных остатков и 64,7% от объема спроса). Цена отсечения была установлена на уровне 89,0581% от номинала, а средневзвешенная цена сложилась на уровне 89,1248%, что соответствует эффективной доходности к погашению на уровне 14,51% и 14,50% годовых соответственно. На вторичном рынке торги по данному выпуску закрылись с доходностью 14,42% годовых, а средневзвешенная доходность сложилась на уровне 14,43% годовых. Таким образом, аукцион прошел с «премией» на уровне 7 б.п. по средневзвешенной доходности к среднему уровню вторичного рынка.

При размещении ОФЗ-ПД 26246 из 253 удовлетворенных на аукционе на МБ заявок на долю 8 крупных с объемом от 1,0 до 8,4 млрд руб. пришлось около 80,3% от объема размещения. На долю одной сделки по цене отсечения с объемом 5,0 млрд руб. пришлось около 13,2% от объема размещения. По средневзвешенной цене прошло 35 сделки с объемом от 1,0 тыс. до 8,43 млрд руб. с долей 31,9% от общего объема размещения. На долю мелких заявок с объемом до 100 тыс. руб., которых было 43 или 17,0% от общего количества, пришлось около 2,129 млн. руб. или 0,006% от размещённого объема.

В ходе проведенного дополнительного размещения после аукциона (ДРПА) по выпуску 26246 по средневзвешенной цене было заключено 14 сделок объемом от 45,0 до 500,0 млн руб. на общую сумму 2,335 млрд руб. Таким образом, общий объем размещения составил 41,304 млрд руб. или 6,0% от доступных остатков и 68,6% от объема спроса.

Основные параметры размещения ОФЗ-ПД 26246

На втором аукционе по размещению ОФЗ-ПД 26230 спрос составил около 21,317 млрд руб. или 23,1% от доступных к размещению остатков. Удовлетворив 183 заявки на МБ, где было размещено 71,9% от общего объема, Минфин РФ разместил облигации в объеме 5,371 млрд руб. (5,4% от доступных остатков и 25,2% от объема спроса). Цена отсечения была установлена на уровне 62,55000% от номинала, а средневзвешенная цена сложилась на уровне 62,5747%, что соответствует эффективной доходности к погашению на уровне 14,41% и 14,40% годовых. На вторичном рынке торги по данному выпуску закрылись с доходностью 14,30% годовых, а средневзвешенная доходность сложилась также на уровне 14,30% годовых. Таким образом, аукцион прошел с «премией» 10 б.п. по средневзвешенной доходности к среднему уровню вторичного рынка накануне.

При размещении ОФЗ-ПД 26230 из 183 удовлетворенных на аукционе на МБ заявок на долю 2 крупных с объемом 1,5 и 1,9 млрд руб. пришлось около 88,4% от объема размещения. На долю одной сделки по цене отсечения с объемом 1,9 млрд руб. пришлось около 49,2% от объема размещения. По средневзвешенной цене прошло 11 сделки с объемом от 1,0 тыс. до 1,5 млрд руб. с долей 44,6% от общего объема размещения. На долю мелких заявок с объем до 100 тыс. руб., которых было 163 или 89,1% от общего количества, пришлось около 1,678 млн руб. или 0,04% от размещённого объема.

В ходе проведенного дополнительного размещения после аукциона (ДРПА) по выпуску 26230 по средневзвешенной цене было заключено 10 сделок объемом от 45,0 до 150,0 млн руб. на общую сумму 675 млн руб. Таким образом, общий объем размещения составил 41,304 млрд руб. или 6,0% от доступных остатков и 28,4% от объема спроса.

Основные параметры размещения ОФЗ-ПД 26230

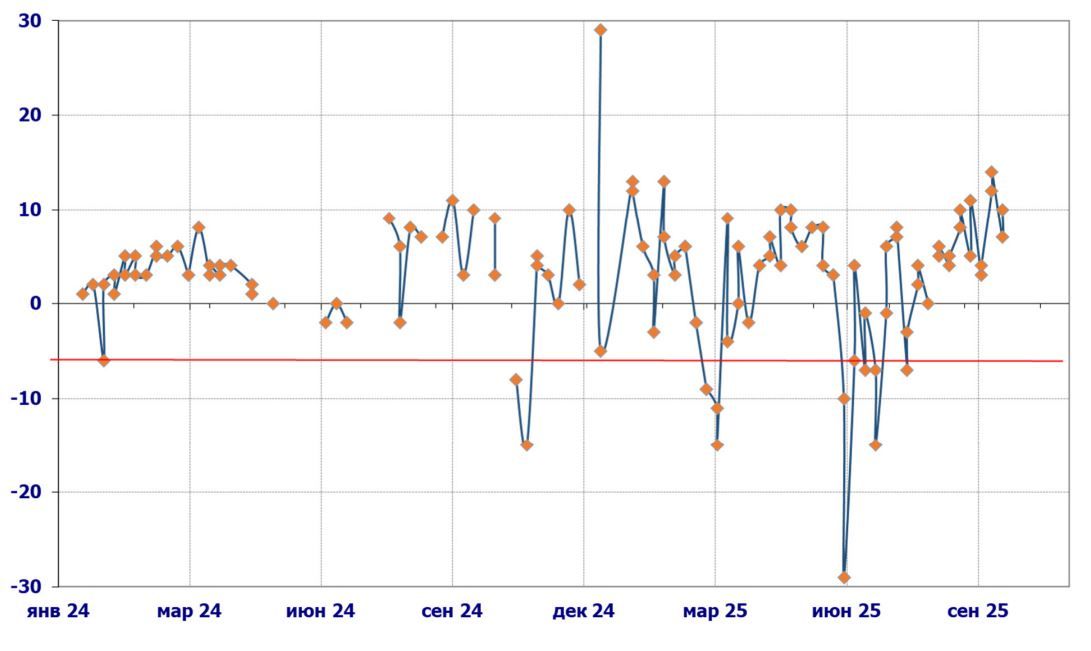

Средняя «премия» по доходности ОФЗ-ПД, б.п

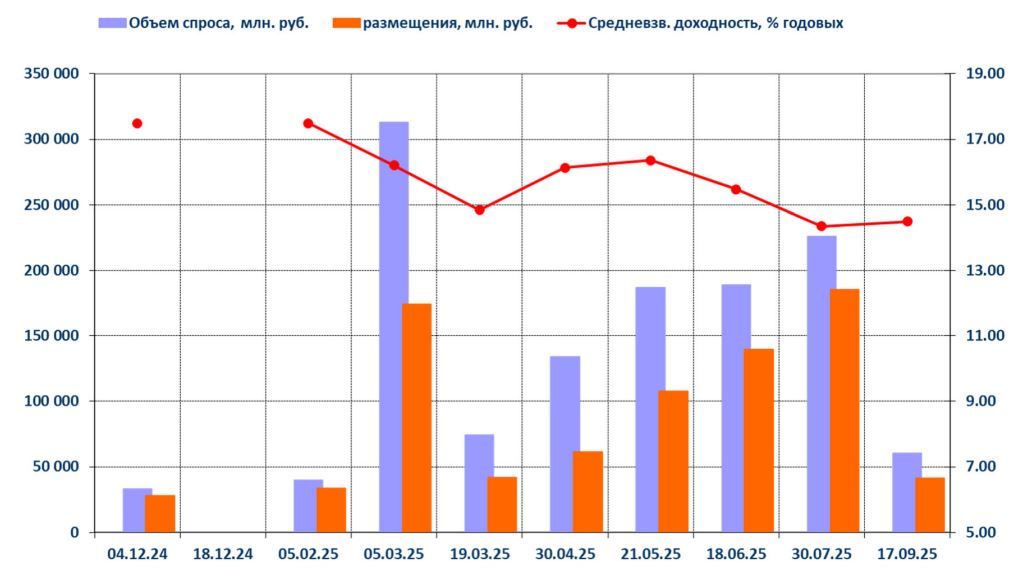

По итогам двенадцати прошедших в июле - сентябре т.г. аукционных дней, в течение которых было проведено 24 аукциона и 12 доразмещений после аукциона (ДРПА) (один из которых не состоялся), объем размещения Минфином РФ гособлигаций составил 1 471,712 млрд руб., обеспечив на 98,1% выполнение «плана» привлечения на рынке ОФЗ в III квартале 2025г., который был установлен на уровне 1,5 трлн руб. Первоначально, объем облигаций, который необходимо размещать еженедельно согласно графику проведению аукционов во втором квартале 2025г., составлял порядка 115,385 млрд руб., но после прошедших в этом квартале аукционов необходимый объем размещения на последней неделе снизился на 75,0% до порядка 29,0 млрд руб.

На вторичном рынке ОФЗ на прошедшей неделе торги начались со снижения цен в прошлую среду, которое продолжилось и в четверг. Такая ценовая динамика была обусловлена относительно низким спросом со стороны инвесторов и небольшим объемом размещения, который был на 55% ниже результата недельной давности. Кроме того, по данным Росстата на 8 сентября была зафиксирована инфляция на уровне 0,1% против снижения на 0,08% неделей ранее, при этом годовая инфляция выросла до 8,16% с 8,14% по итогам всего августа. В пятницу снижение цен ускорилось, т.к. большая часть участников облигационного рынка были разочарованы решением Банка России, который понизил ключевую ставку всего на 100 б.п., и при этом вторым вариантом обсуждаемого решения – было сохранение ключевой ставки на прежнем уровне.

Т.е. возможность более сильного снижения (на 200 б.п.) ключевой ставки, которое фактически уже было заложено в ценах ОФЗ и многих корпоративных облигаций эмитентов высокого кредитного качества, даже не рассматривалась. Кроме того, достаточно жестким оказалось риторика заявления регулятора, в котором было отмечено, что «на среднесрочном горизонте проинфляционные риски по-прежнему преобладают над дезинфляционными». Кроме того, Банк России отметил, что свои оценки эффектов бюджетной политики на инфляцию он будет уточнять после внесения правительством в Госдуму поправок к бюджету на 2025 год и новых бюджетных проектировок на среднесрочный период, уточнив, что изменение параметров бюджетной политики может потребовать корректировки проводимой денежно-кредитной политики.

Регулятор также заявил, что будет поддерживать такую жесткость денежно-кредитных условий, которая необходима для возвращения инфляции к цели в 2026 году, а дальнейшие решения по ключевой ставке будут приниматься в зависимости от устойчивости замедления инфляции и динамики инфляционных ожиданий.

После заседания ЦБР к среде ценовой индекс RGBI снизился на 1,32%, вернувшись на уровень конца июля т.г. Тем не менее, по нашим оценкам, коррекция на рынке гособлигаций не должна быть глубокой, а доходность самых долгосрочных выпусков ОФЗ-ПД не должна превысить 14,5-14,75% годовых. Такой уровень поддержки на рынке ОФЗ соответствует нашему базовому прогнозу ключевой ставки на уровне 15,0% на конец 2025г. при дальнейшем снижении до уровня 9-11% - на конец 2026г. В результате по итогам недели (10 - 16 сентября) повышение доходности в среднем по рынку ОФЗ-ПД составило 41 б.п. (против снижения на 22 б.п. неделей ранее). Доходность кратко- и среднесрочных выпусков (со сроком обращения более 1,0 года) выросла в пределах 11-63 б.п. (в среднем +37 б.п.). Доходность долгосрочных выпусков выросла в пределах 36-57 б.п. (в среднем +48 б.п.). В результате доходность облигаций со сроком обращения порядка 1,0-2,0 года установилась в диапазоне 13,6-13,7%, а на долгосрочном конце «кривой» 14,3-14,4% годовых. Исключением остается самый долгосрочный выпуск, доходность которого была на уровне 13,75% годовых.

Вторичные торги проходили на фоне повышения торговой активности: объем сделок составил 187,622 млрд руб. (против 162,890 млрд руб. неделей ранее, или +15,2% к предыдущей неделе), при этом около 3,4% от общего объема составили сделки в РПС. Несколько выросла активность торгов по долгосрочным выпускам ОФЗ-ПД (с погашением через 10,0 лет и более), доля которых составила около 71% от общего объема биржевых сделок (против 68% неделей ранее). Лидерами среди этих бумаг стали выпуски: 26248 и 26247 с долей 32,2% и 22,4% соответственно, а также 26238 с долей порядка 6,4% от общего объёма. Снизилась активность торгов по выпускам ОФЗ-ПК, суммарная доля которых составила порядка 14,6% против 20,2% от общего объёма неделей ранее, наиболее активно торговались выпуски ОФЗ-ПК 29014 и 29015 с долей 6,7% и 4,3% (с погашением в марте 2026г. и октябре 2028г.).