Ключевой фактор сохранения рентабельности "Астры" — это режим экономии и восстановление роста выручки

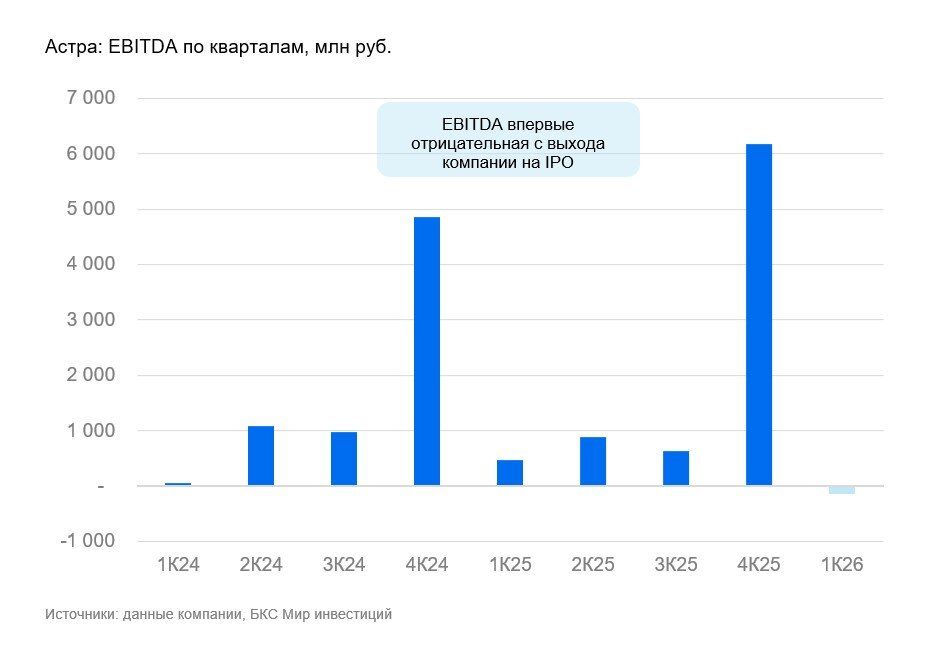

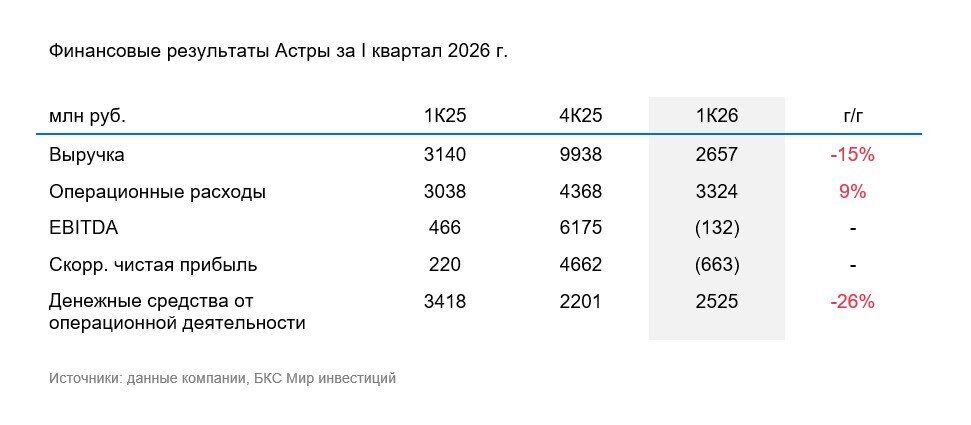

Астра вчера поздно вечером выпустила пресс-релиз в попытке дать комплексный ответ на падение стоимости ее акций накануне. Ранее, в пятницу (29 мая), Астра опубликовала слабые результаты за I квартал 2026 г., которые могли испугать рынок. Выручка упала на 15% г/г, а EBITDA впервые с размещения акций ушла в минус.

Пресс-релиз компании содержит несколько тезисов:

- Основные акционеры — Денис Фролов и Илья Сивцев — не продавали свои пакеты и владеют 79,7% компании (по состоянию на 2 июня).

- Менеджмент привержен задаче наращивать бизнес. Новая цель по чистой прибыли на 2026 г. — 8,6 млрд руб., на 2027 г. — 12 млрд руб.

- Запуск новой программы мотивации на 5%. В рамках программы компания готова рекомендовать совету директоров выкупить до 2% уставного капитала. Важно, что программа долгосрочной мотивации идет без допвыпуска акций и размытия долей, то есть через квазиказначейские акции и выкуп бумаг с рынка.

Влияние. Попытка успокоить рынок — правильная стратегия. Астра пытается показать, что у падения котировок нет скрытого подтекста. Мы считаем такой подход правильной стратегией. Полагаем, что рынку может понравится такой ответ компании. Кто-то может даже это воспринять как сигнал к покупке, но мы были бы пока все-таки осторожны.

Раскрытые в пятницу результаты за I квартал 2026 г. были слабыми, а отрицательная EBITDA Астры по итогам квартала вряд ли кого-то порадовала. Озвученные цели в рамках пресс-релиза по чистой прибыли на 2026–2027 гг. явно амбициозны и, на наш взгляд, слабо выполнимы в 2026 г. Считаем, что компании будет сложно выполнить цель по чистой прибыли на 2026 г. в 8,6 млрд руб. Целевые уровни превышают наши прогнозы чистой прибыли (7 млрд руб. и 7,9 млрд руб. в 2026–2027 гг.). При этом даже наши прогнозы имеют риски невыполнения. Впрочем, в условия выраженной сезонности многое будет зависеть от IV квартала.

Оценка. У нас «Позитивный» взгляд на Астру. Считаем, что ключевой фактор сохранения рентабельности — это режим экономии и восстановление роста выручки. При этом предполагается, что рентабельность по EBITDA останется около 40%. Такая цель потребует ускорение выше темпов роста рынка в течение нескольких лет.

Комментарии