Как вести себя инвестору на фондовом рынке США в 3 квартале 2025 года

Мы сохраняем целевой уровень индекса S&P 500 на конец 2025 г. на уровне $6300, но не исключаем его повышения до $6500. США сохраняют стратегическое преимущество за счет относительной устойчивости, геополитического веса и уникального набора активов, включая статус доллара как международной резервной валюты. Наша цель на 12 месяцев подразумевает потенциал роста на 4%.

Наша стратегия строится на сознательном отборе активов в условиях, когда экономическая повестка меняется, а глобальные акценты — смещаются.

Динамика рынка c начала года подтверждает нашу стратегию

Во время экономической волатильности и высокой неопределенности стратегически важные и фундаментально устойчивые отрасли привлекают все больше внимания инвесторов. Дональд Трамп стремится снизить роль государства в бизнесе и сократить искусственные стимулы для таких «социальных» отраслей, как экология, равенство и инклюзия. И его политика открыла новые возможности для самодостаточных компаний, способных демонстрировать реальный финансовый результат как для экономики США, так и для инвесторов.

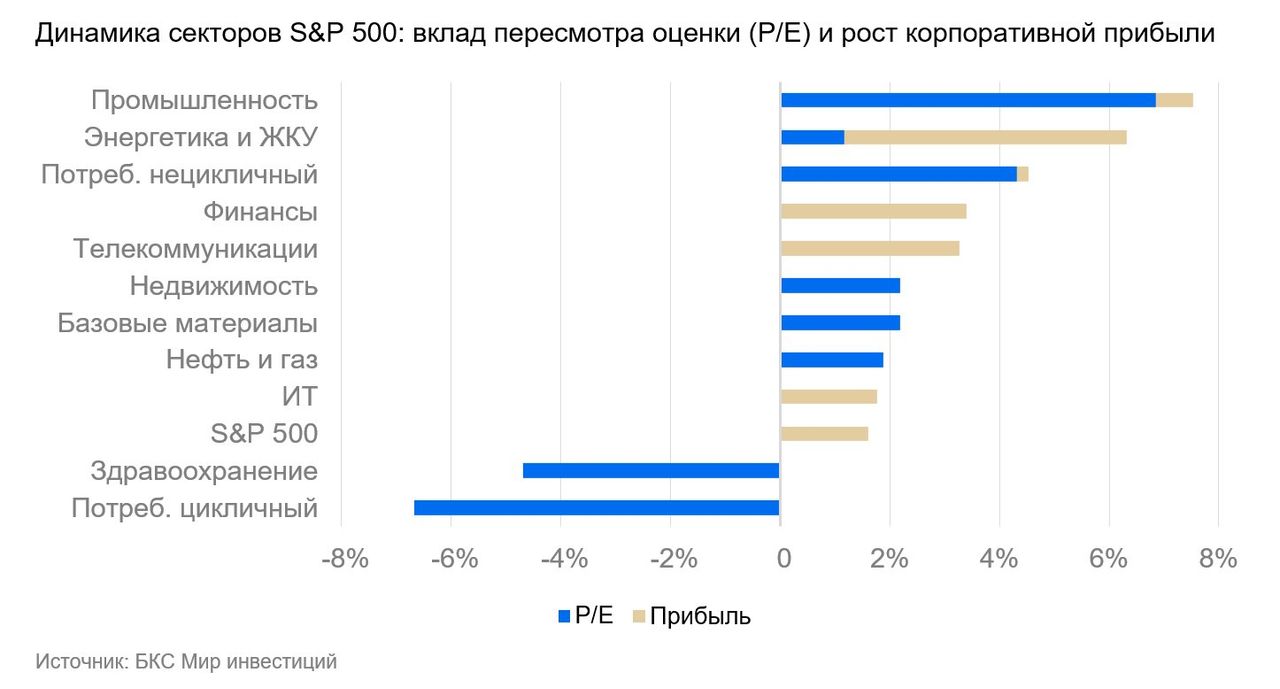

Эти тенденции отразились на результатах большинства секторов, опередивших S&P 500. К ним относятся промышленность, энергосбыт и ЖКУ, потребительский нецикличный сектор, базовые материалы и нефтегаз. Если посмотреть на вклад роста мультипликатора P/E и прибыли в динамику секторов, можно увидеть, что в большинстве случаев ключевым катализатором стал рациональный пересмотр долгосрочных перспектив компаний со стороны инвесторов.

Одновременно усилилось давление на сектора, связанные с товарами не первой необходимости и эмоциональным потреблением, а также на компании, неспособные сохранять конкурентоспособность без государственной поддержки. Некоторые в I полугодии уже начали процедуру банкротства или оказались на его грани.

Мы оцениваем текущую политику как благоприятную для долгосрочного развития экономики США. Фундаментально сильные компании и отрасли способны обеспечить умеренно положительную динамику широкого рынка — индекса S&P 500. В связи с этим мы оставляем целевой уровень S&P 500 на конец 2025 г. в размере $6300 с потенциалом роста около 4%. При этом сохраняем крайне избирательный подход к выбору секторов и компаний, чтобы обеспечить оптимальное соотношение риска и доходности.

Политика Трампа, направленная на дерегулирование и усиление промышленной и финансовой базы, формирует среду, благоприятную для роста фундаментально сильных компаний, способных опережать рынок в новых экономических реалиях.

Какие факторы сейчас влияют на рынок США

Торговые войны. Обострение торговых конфликтов усилило неопределенность. Выросла рыночная волатильность и кратковременно просел широкий рынок и большинство секторов. Однако эмоциональная реакция сменилась рациональной, и инвесторы начали перекладываться из высокорисковых активов в фундаментально сильные направления. Опережающий рост показали сектора энергостбыта и ЖКУ, товаров первой необходимости и базовых материалов. Дополнительную поддержку также получил промышленный сектор за счет ограничения внешней конкуренции.

Дерегулирование. Смягчение госрегулирования в первую очередь позитивно сказалось на ядерной энергетике, особенно в контексте ускоренного лицензирования малых модульных реакторов, к которым проявляют интерес технологические гиганты. Также выиграл финансовый сектор: ослабление требований властей стимулирует рынок слияний и поглощений. В сегменте искусственного интеллекта снятие ограничений создает более благоприятную среду для американских компаний. Кроме того, дерегулирование также окажет положительное влияние на пищевую промышленность, аграрный сектор и нефтесервисные компании, однако эффект проявится в динамике их акций по большей части в среднесрочной перспективе.

Сокращение субсидий. Администрация Трампа последовательно снижает государственные субсидии, особенно в сфере экологии, социальной поддержки и продовольственных программ. Это создало преимущество для устойчивых компаний и традиционных энергетических источников, в то время как сектор альтернативной энергетики оказался под ударом. Растет число банкротств и рисков в отраслях, зависимых от внешнего финансирования.

Давление на потребительскую уверенность. На фоне отмены стимулов, торговых войн, изменений в миграционной политике и общего ужесточения условий, потребительская уверенность ухудшилась. Это оказывает давление на потребительский цикличный сектор и отрасли, ориентированные на эмоциональные, а не насущные потребности потребителей.

Оценка рынка

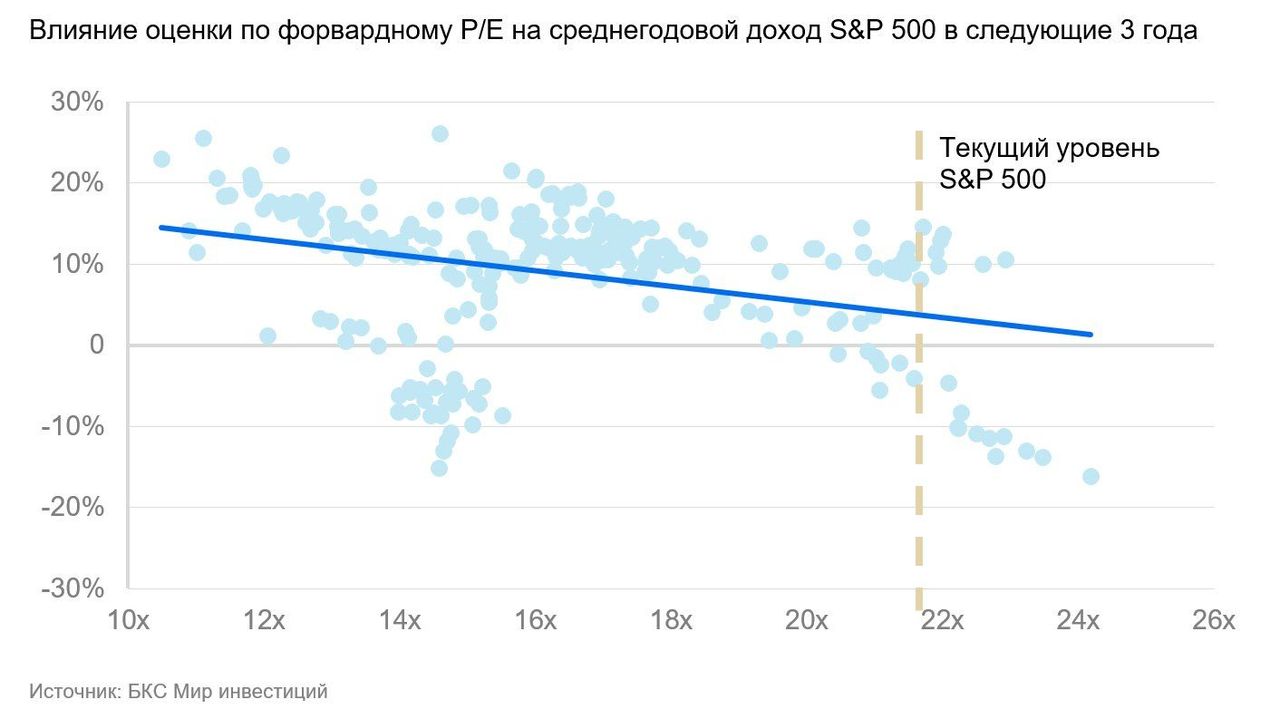

Текущий мультипликатор Цена/Прибыль (P/E) индекса S&P 500 равен 21,7x, что на 20% выше медианного значения за последние 10 лет (18x). Такая крупная премия в оценке ограничивает потенциал роста широкого рынка, что хорошо видно на графике ниже. Это одна из ключевых причин, почему мы сохраняем сдержанный прогноз для уровня S&P 500 на конец 2025 г.

Мы ожидаем, что к концу 2025 г. индекс будет находиться в диапазоне $6300–6500. Тем не менее, мы видим возможности для котировок отдельных компаний опередить широкий рынок. Им должны помочь фундаментальные факторы, связанные с экономикой США, корпоративной устойчивостью и политикой администрации Трампа. Еще один немаловажный аспект — явный дисбаланс в оценке между секторами и группами компаний.

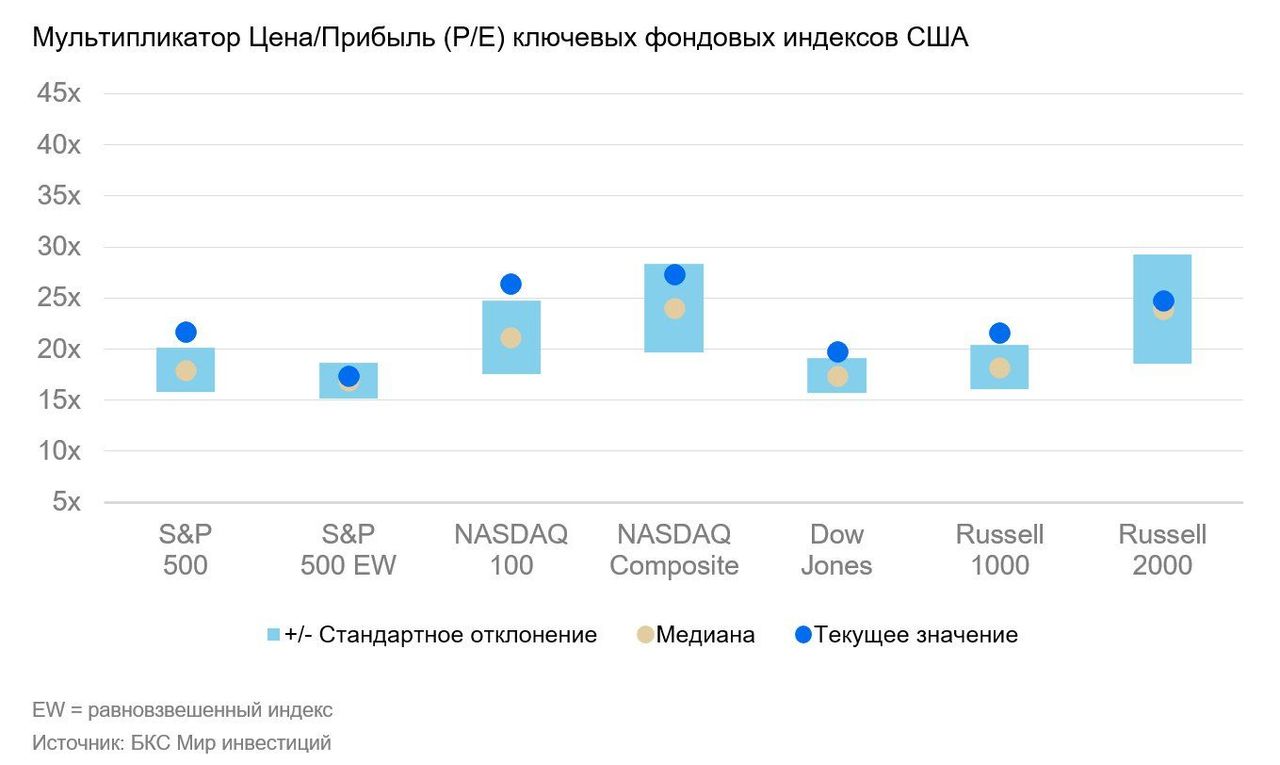

Сравнение индексов подтверждает наличие рыночного дисбаланса. Ключевые индексы — S&P 500, NASDAQ 100 и Dow Jones — торгуются значительно выше своих исторических средних. При этом их равновзвешенные аналоги (где каждой компании присваивается одинаковый вес) остаются в пределах одного стандартного отклонения от 10-летних средних значений. Это значит, что высокой оценкой рынок во многом обязан узкой группе компаний. Прежде всего, представителям технологического сектора и некоторым крупнейшим эмитентам США.

Вместе с тем множество перспективных компаний малой и средней капитализации из фундаментально сильных отраслей все еще остаются вне фокуса инвесторов. Это открывает возможности для покупки высококачественных активов по привлекательным ценам.

Дополнительным подтверждением служит структура индексов Russell. Так, Russell 1000, охватывающий крупнейшие публичные компании США, торгуется более чем на одно стандартное отклонение выше своей исторической нормы. В то же время следующие 2000 компаний по капитализации остаются в пределах нормы. Такая ситуация говорит о том, что рыночный капитал сконцентрирован в крупнейших эмитентах при недостаточном внимании к малым и средним компаниям. Это открывает возможности для инвесторов, способных через глубокий фундаментальный анализ находить по-настоящему ценные бизнесы.

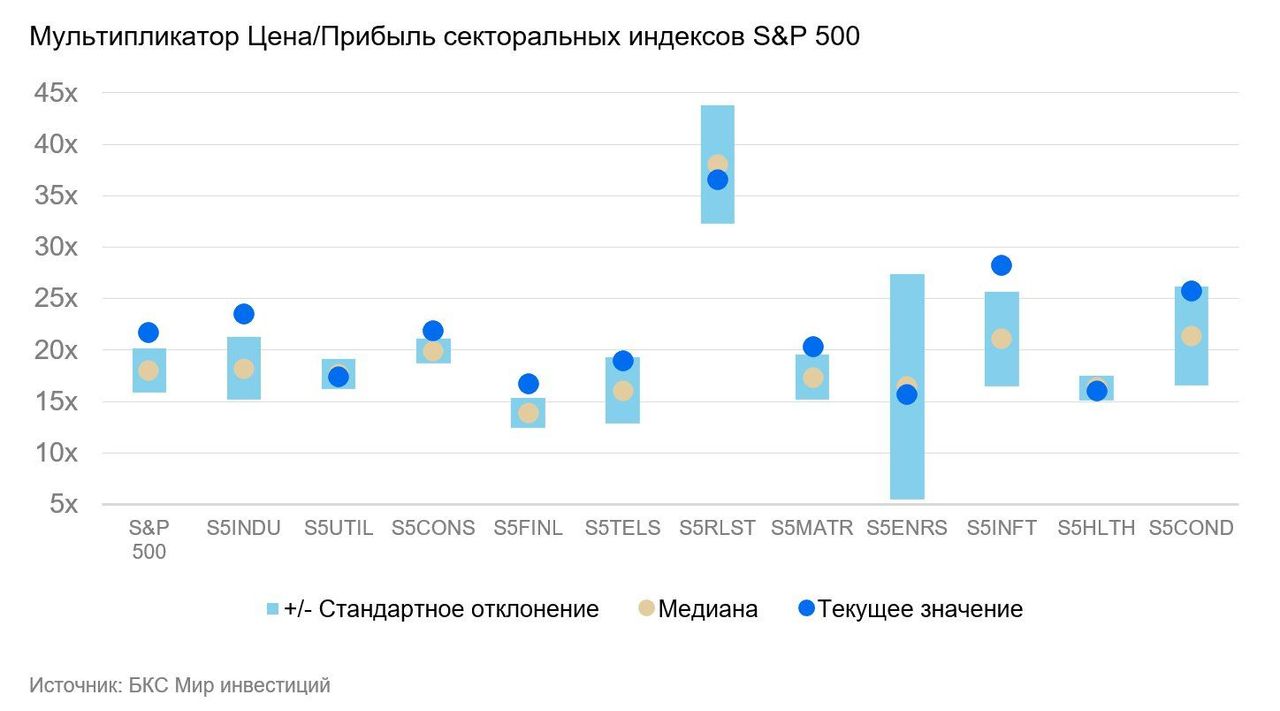

Большинство секторов сейчас торгуются с мультипликаторами P/E выше исторических средних значений, что подтверждает необходимость перехода от широкого секторального подхода к более выборочному.

На данном этапе наша стратегия сосредоточена на наиболее перспективных отраслях внутри устойчивых секторов, а также на выявлении временно недооцененных рыночных сегментов.

Такой подход особенно актуален для следующих направлений:

- Потребительский нецикличный сектор

- Базовые материалы

- Информационные технологии

- Промышленность

В этих секторах есть фундаментально сильные сегменты, но высокая оценка ограничивает возможности для отбора активов. В то же время такие сектора, как энергосбыт, жилищно-коммунальные услуги, нефтегаз, ряд подсегментов рынков недвижимости и здравоохранения торгуются ближе к своим историческим нормам, несмотря на устойчивость к изменениям макросреды. Это формирует больше пространства для поиска недооцененных и перспективных компаний с качественными фундаментальными характеристиками.

На графике выше представлены следующие секторальные индексы S&P 500:

- S5INDU — промышленный

- S5UTIL — энергосбыт и ЖКУ

- S5CONS — потребительский нецикличный

- S5FINL — финансовый

- S5TELS — телекоммуникации

- S5RLST — недвижимость

- S5MATR — базовые материалы

- S5ENRS — нефть и газ

- S5INFT — информационные технологии (ИТ)

- S5HLTH — здравоохранение

- S5COND — потребительский цикличный

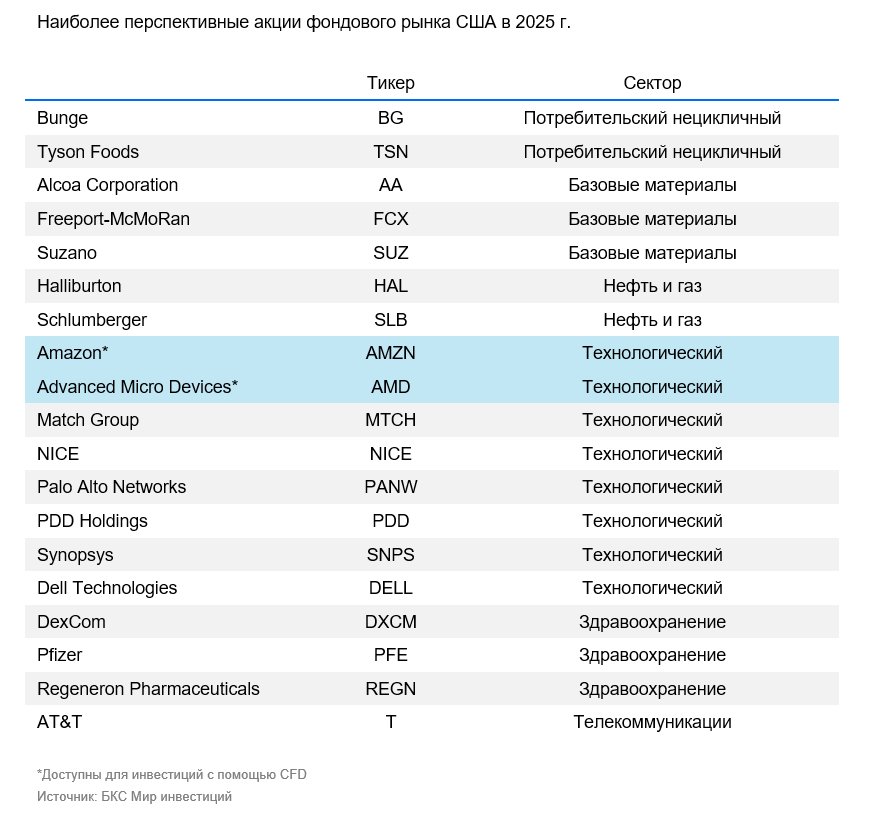

Перспективные направления для инвесторов на рынке акций США

Тренды, которые формируются в экономике и на фондовом рынке США, повышают значимость более глубокого аналитического подхода при выборе инвестиционных идей. В условиях, когда власти сворачивают меры поддержки ряда компаний, которые показывали высокую доходность в предыдущие годы, а также на фоне роста геополитической напряженности и политики администрации Трампа, акценты смещаются. Приоритет теперь отдается финансовой эффективности бизнеса — как на уровне экономики США, так и с точки зрения интересов инвесторов. Поэтому многие стратегии, на которые инвесторы опирались в последние годы, становятся неактуальными.

В этой связи мы вновь подчеркиваем ключевые критерии нашего подхода к отбору акций:

- Компании с устойчивыми рынками сбыта, особенно в стратегически важных секторах для экономики США.

- Отрасли, которые были под давлением предыдущей администрации, с высоким потенциалом восстановления.

- Конкурентоспособные компании с оптимальной рентабельностью, которые минимально зависят от госрегулирования.

- При этом акции должны торговаться вблизи своих справедливых оценок или ниже.