Йеллен сохранит монетарную политику ФРС, предусматривающую осторожное и постепенное сокращение стимулирующих программ

Данные макроэкономической статистики в целом носили позитивный характер. Финансово-политическая информация, поступавшая на рынок, указала на некоторое повышение внешнеполитических рисков для инвесторов. Тем не менее, мы ожидаем продолжения восстановления российских фондовых индикаторов на наступившей неделе.

Группа клиентской аналитики

ИК "ФИНАМ"

Прошлая неделя прошла под знаком умеренной коррекции на мировых фондовых площадках. Индекс MSCI World снизился на 0.3%, отступив от достигнутых ранее максимальных значений с начала 2008 г. Поводом для некоторой фиксации прибыли игроками, помимо технических факторов, стало усилений опасений относительно возможного скорого начала сокращения программ QE в США. Так, согласно опубликованным "минуткам" октябрьского заседания Федрезерва, члены FOMC ожидают продолжения улучшения ситуации на американском рынке труда, что может стать основанием для корректировки программ покупки облигаций "в ближайшие месяцы". Масла в огонь добавил глава ФРБ Сент-Луиса Д. Баллард, заявивший о том, что вопрос о начале сворачивания QE будет "точно" стоять на повестке декабрьского заседания ФРС. На этом фоне на рынках рисковых активов прошла небольшая волна продаж, стоимость золота упала до минимума с июля, а доходности американских "трежериз" поднялась до максимума с середины сентября.

Между тем, к концу недели настроения на рынках улучшились, и ведущим мировым индексам удалось отыграть большую часть потерь. Инвесторы позитивно восприняли информацию о том, что Банковский комитет Сената США одобрил кандидатуру Д. Йеллен, выдвинутой президентом США Б. Обамой на пост будущего главы ФРС. Это позволяет рассчитывать на преемственность текущей монетарной политики регулятора, предусматривающей осторожное и постепенное сокращение стимулирующих программ, с оглядкой на ситуацию в экономике и на финансовых рынках.

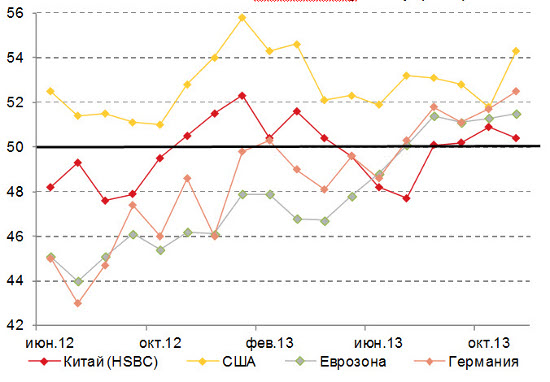

Из выходившей на неделе макростатистики наибольший интерес представляли предварительные данные ноябрьских индексов PMI по ведущим странам. В США индекс Manufacturing PMI, характеризующий ситуацию в промышленности, в ноябре подскочил до 54.3 пунктов (Рис. 1), что является максимумом с марта. При этом драйверами роста показателя стали компоненты выпуска и новых заказов, как внутренних, так и экспортных. Учитывая выходившие ранее хорошие октябрьские данные по розничным продажам, производству в обрабатывающих отраслях, рынку труда, можно заключить, что существенного негативного влияния двухнедельного "шатдауна" американского правительства в прошлом месяце на экономическую активность в стране, вопреки опасениям многих инвесторов, пока не наблюдается.

Рис 1.Динамика индексов PMI Manufacturing в ведущих странах

Между тем, к концу недели настроения на рынках улучшились, и ведущим мировым индексам удалось отыграть большую часть потерь. Инвесторы позитивно восприняли информацию о том, что Банковский комитет Сената США одобрил кандидатуру Д. Йеллен, выдвинутой президентом США Б. Обамой на пост будущего главы ФРС. Это позволяет рассчитывать на преемственность текущей монетарной политики регулятора, предусматривающей осторожное и постепенное сокращение стимулирующих программ, с оглядкой на ситуацию в экономике и на финансовых рынках.

Из выходившей на неделе макростатистики наибольший интерес представляли предварительные данные ноябрьских индексов PMI по ведущим странам. В США индекс Manufacturing PMI, характеризующий ситуацию в промышленности, в ноябре подскочил до 54.3 пунктов (Рис. 1), что является максимумом с марта. При этом драйверами роста показателя стали компоненты выпуска и новых заказов, как внутренних, так и экспортных. Учитывая выходившие ранее хорошие октябрьские данные по розничным продажам, производству в обрабатывающих отраслях, рынку труда, можно заключить, что существенного негативного влияния двухнедельного "шатдауна" американского правительства в прошлом месяце на экономическую активность в стране, вопреки опасениям многих инвесторов, пока не наблюдается.

Рис 1.Динамика индексов PMI Manufacturing в ведущих странах

В Еврозоне индекс PMI Composite, отвечающий за общую ситуацию в промышленности и сфере услуг, в ноябре несколько понизился, но остался выше пороговой отметки 50 пунктов. При этом показатель остается в "зоне роста" уже пятый месяц подряд, что означает продолжение восстановления экономики, хотя и довольно умеренными темпами. В то же время надо отметить значительное повышение экономической активности в Германии, где индекс Manufacturing PMI в ноябре вырос до максимума за два с половиной года. Это позволяет рассчитывать на то, что немецкая экономика ускорится в 4-м квартале, и по итогам всего года будут достигнуты прогнозные темпы роста в 0.5%.

В Китае производственный индекс PMI в ноябре снизился до 50.4 пункта, что фактически означает стагнацию экономической активности в промышленном секторе. Ухудшение показателя было обусловлено снижением компоненты новых экспортных заказов, что частично было компенсировано ростом до восьмимесячного максимума компоненты выпуска. В прочем, на прошедшей неделе инвесторов больше интересовали опубликованные детали плана масштабных либеральных реформ в Поднебесной. План оказался более амбициозным, чем предполагали эксперты, и означает постепенное построение свободной рыночной экономики. Если все реформы будут претворены в жизнь, экономика Китая выйдет новый уровень развития, позволив значительно укрепить позиции страны в мировой экономике. Впрочем, первые позитивные результаты реформ, как ожидается, начнут проявляться лишь с 2015 г., а до этого времени экономика КНР, вероятно, продолжит понемногу притормаживать.

США

Согласно опубликованному протоколу октябрьского заседания ФРС, члены FOMC обсуждали возможность сокращения объемов покупки активов на одном из следующих заседаний. По мнению регулятора, экономическая активность в США продолжает расти "умеренными темпами". На рынке труда общий уровень занятости увеличивается, но безработица по-прежнему высока. Потребительская инфляция остается умеренной. При этом подчеркивается, что набор данных, которые рассматривались на заседании, был несколько меньше обычного из-за задержек публикации некоторых статистических отчетов в связи с частичной приостановкой работы федерального правительства в начале октября. Руководители Федрезерва "в целом ожидают, что выходящие макроэкономические данные будут соответствовать прогнозу комитета, который предусматривает продолжение улучшения условий на рынке труда, и это станет основанием для сокращения темпов выкупа активов в ближайшие месяцы".

Из документа также следует, что участники заседания рассматривали и сценарий, при котором ФРС может на каком-то этапе начать сворачивание программы QE до того, как прогноз дальнейшего улучшения ситуации станет однозначным и очевидным. Хотя "пара участников" посчитала преждевременным сосредотачиваться на этом варианте, поскольку программа выкупа, по их мнению, эффективна, и нужно больше времени для оценки перспектив развития рынка труда и инфляции. Некоторые представители ФРС высказали мнение, что если сворачивание QE будет зависеть от каких-то иных критериев, чем улучшение прогноза для рынка труда, то необходимо обнародовать эти критерии. И в этом случае, возможно, регулятору следует предпринять альтернативные действия, чтобы компенсировать отказ от выкупа активов.

По итогам недели индексы волатильности умеренно повысились, хотя и остались на относительно невысоких для последнего времени уровнях. Цены рисковых активов в среднем несколько понизились. Данные макроэкономической статистики в целом носили позитивный характер. Финансово-политическая информация, поступавшая на рынок, указала на некоторое повышение внешнеполитических рисков для инвесторов. Тем не менее, мы ожидаем продолжения восстановления российских фондовых индикаторов на наступившей неделе, хотя волатильность торгов, вероятно, останется довольно высокой. При этом мы также сохраняем позитивный взгляд на перспективы динамики котировок акций "первого" и "второго эшелонов" рынка в среднесрочном периоде.

В Еврозоне индекс PMI Composite, отвечающий за общую ситуацию в промышленности и сфере услуг, в ноябре несколько понизился, но остался выше пороговой отметки 50 пунктов. При этом показатель остается в "зоне роста" уже пятый месяц подряд, что означает продолжение восстановления экономики, хотя и довольно умеренными темпами. В то же время надо отметить значительное повышение экономической активности в Германии, где индекс Manufacturing PMI в ноябре вырос до максимума за два с половиной года. Это позволяет рассчитывать на то, что немецкая экономика ускорится в 4-м квартале, и по итогам всего года будут достигнуты прогнозные темпы роста в 0.5%.

В Китае производственный индекс PMI в ноябре снизился до 50.4 пункта, что фактически означает стагнацию экономической активности в промышленном секторе. Ухудшение показателя было обусловлено снижением компоненты новых экспортных заказов, что частично было компенсировано ростом до восьмимесячного максимума компоненты выпуска. В прочем, на прошедшей неделе инвесторов больше интересовали опубликованные детали плана масштабных либеральных реформ в Поднебесной. План оказался более амбициозным, чем предполагали эксперты, и означает постепенное построение свободной рыночной экономики. Если все реформы будут претворены в жизнь, экономика Китая выйдет новый уровень развития, позволив значительно укрепить позиции страны в мировой экономике. Впрочем, первые позитивные результаты реформ, как ожидается, начнут проявляться лишь с 2015 г., а до этого времени экономика КНР, вероятно, продолжит понемногу притормаживать.

США

Согласно опубликованному протоколу октябрьского заседания ФРС, члены FOMC обсуждали возможность сокращения объемов покупки активов на одном из следующих заседаний. По мнению регулятора, экономическая активность в США продолжает расти "умеренными темпами". На рынке труда общий уровень занятости увеличивается, но безработица по-прежнему высока. Потребительская инфляция остается умеренной. При этом подчеркивается, что набор данных, которые рассматривались на заседании, был несколько меньше обычного из-за задержек публикации некоторых статистических отчетов в связи с частичной приостановкой работы федерального правительства в начале октября. Руководители Федрезерва "в целом ожидают, что выходящие макроэкономические данные будут соответствовать прогнозу комитета, который предусматривает продолжение улучшения условий на рынке труда, и это станет основанием для сокращения темпов выкупа активов в ближайшие месяцы".

Из документа также следует, что участники заседания рассматривали и сценарий, при котором ФРС может на каком-то этапе начать сворачивание программы QE до того, как прогноз дальнейшего улучшения ситуации станет однозначным и очевидным. Хотя "пара участников" посчитала преждевременным сосредотачиваться на этом варианте, поскольку программа выкупа, по их мнению, эффективна, и нужно больше времени для оценки перспектив развития рынка труда и инфляции. Некоторые представители ФРС высказали мнение, что если сворачивание QE будет зависеть от каких-то иных критериев, чем улучшение прогноза для рынка труда, то необходимо обнародовать эти критерии. И в этом случае, возможно, регулятору следует предпринять альтернативные действия, чтобы компенсировать отказ от выкупа активов.

По итогам недели индексы волатильности умеренно повысились, хотя и остались на относительно невысоких для последнего времени уровнях. Цены рисковых активов в среднем несколько понизились. Данные макроэкономической статистики в целом носили позитивный характер. Финансово-политическая информация, поступавшая на рынок, указала на некоторое повышение внешнеполитических рисков для инвесторов. Тем не менее, мы ожидаем продолжения восстановления российских фондовых индикаторов на наступившей неделе, хотя волатильность торгов, вероятно, останется довольно высокой. При этом мы также сохраняем позитивный взгляд на перспективы динамики котировок акций "первого" и "второго эшелонов" рынка в среднесрочном периоде.

В Еврозоне индекс PMI Composite, отвечающий за общую ситуацию в промышленности и сфере услуг, в ноябре несколько понизился, но остался выше пороговой отметки 50 пунктов. При этом показатель остается в "зоне роста" уже пятый месяц подряд, что означает продолжение восстановления экономики, хотя и довольно умеренными темпами. В то же время надо отметить значительное повышение экономической активности в Германии, где индекс Manufacturing PMI в ноябре вырос до максимума за два с половиной года. Это позволяет рассчитывать на то, что немецкая экономика ускорится в 4-м квартале, и по итогам всего года будут достигнуты прогнозные темпы роста в 0.5%.

В Китае производственный индекс PMI в ноябре снизился до 50.4 пункта, что фактически означает стагнацию экономической активности в промышленном секторе. Ухудшение показателя было обусловлено снижением компоненты новых экспортных заказов, что частично было компенсировано ростом до восьмимесячного максимума компоненты выпуска. В прочем, на прошедшей неделе инвесторов больше интересовали опубликованные детали плана масштабных либеральных реформ в Поднебесной. План оказался более амбициозным, чем предполагали эксперты, и означает постепенное построение свободной рыночной экономики. Если все реформы будут претворены в жизнь, экономика Китая выйдет новый уровень развития, позволив значительно укрепить позиции страны в мировой экономике. Впрочем, первые позитивные результаты реформ, как ожидается, начнут проявляться лишь с 2015 г., а до этого времени экономика КНР, вероятно, продолжит понемногу притормаживать.

США

Согласно опубликованному протоколу октябрьского заседания ФРС, члены FOMC обсуждали возможность сокращения объемов покупки активов на одном из следующих заседаний. По мнению регулятора, экономическая активность в США продолжает расти "умеренными темпами". На рынке труда общий уровень занятости увеличивается, но безработица по-прежнему высока. Потребительская инфляция остается умеренной. При этом подчеркивается, что набор данных, которые рассматривались на заседании, был несколько меньше обычного из-за задержек публикации некоторых статистических отчетов в связи с частичной приостановкой работы федерального правительства в начале октября. Руководители Федрезерва "в целом ожидают, что выходящие макроэкономические данные будут соответствовать прогнозу комитета, который предусматривает продолжение улучшения условий на рынке труда, и это станет основанием для сокращения темпов выкупа активов в ближайшие месяцы".

Из документа также следует, что участники заседания рассматривали и сценарий, при котором ФРС может на каком-то этапе начать сворачивание программы QE до того, как прогноз дальнейшего улучшения ситуации станет однозначным и очевидным. Хотя "пара участников" посчитала преждевременным сосредотачиваться на этом варианте, поскольку программа выкупа, по их мнению, эффективна, и нужно больше времени для оценки перспектив развития рынка труда и инфляции. Некоторые представители ФРС высказали мнение, что если сворачивание QE будет зависеть от каких-то иных критериев, чем улучшение прогноза для рынка труда, то необходимо обнародовать эти критерии. И в этом случае, возможно, регулятору следует предпринять альтернативные действия, чтобы компенсировать отказ от выкупа активов.

По итогам недели индексы волатильности умеренно повысились, хотя и остались на относительно невысоких для последнего времени уровнях. Цены рисковых активов в среднем несколько понизились. Данные макроэкономической статистики в целом носили позитивный характер. Финансово-политическая информация, поступавшая на рынок, указала на некоторое повышение внешнеполитических рисков для инвесторов. Тем не менее, мы ожидаем продолжения восстановления российских фондовых индикаторов на наступившей неделе, хотя волатильность торгов, вероятно, останется довольно высокой. При этом мы также сохраняем позитивный взгляд на перспективы динамики котировок акций "первого" и "второго эшелонов" рынка в среднесрочном периоде.

Все публикации про

Разбор полетов