Слабо отрицательная динамика с оживлением в марте

Вышедшие накануне данные Росстата за март и 1кв26 показали следующие тенденции.

1) по оценке Минэкономразвития, годовая динамика ВВП в 1кв оказалась слабоотрицательной (-0,3% г/г, первое сокращение с 1кв23). В февральском макропрогнозе Банк России ожидал рост ВВП в 1кв26 на 1,6% г/г. Но в ходе заседания в пятницу зампред ЦБ А. Заботкин высказал предположение, что оценка Росстата за 1кв26 (выйдет в мае) «будет сильно отличаться в лучшую сторону от того, что показывали данные за январь-февраль».

2) в марте годовая динамика экономической активности вышла в заметный плюс (+1,8% г/г) за счет торговли и промышленности. По мнению Минэка, с исключением сезонного фактора ВВП в марте вырос на +1,4% м/м SA после +0,3% м/м SA месяцем ранее. Ускорение потребительской активности в марте отмечал и Банк России, связывая это в основном с оживлением спроса на автомобили, однако в целом Э. Набиуллина оценивала рост потребления как более сдержанный, чем в прошлом году. В марте замедлился спад в строительстве (после резкого сокращения в январе-феврале на фоне неблагоприятных погодных условий). Оценки спада ВВП за январь-февраль Минэк уточнил в лучшую сторону - снижение на 1,1% в феврале (оценка уточнена с 1,5%) и сокращение на 1,8% в январе (оценка уточнена с 2,1%).

3) Росстат заметно пересмотрел вверх динамику оборота розничной торговли за 2025 г и 2М26, в основном за счет непродовольственных товаров.

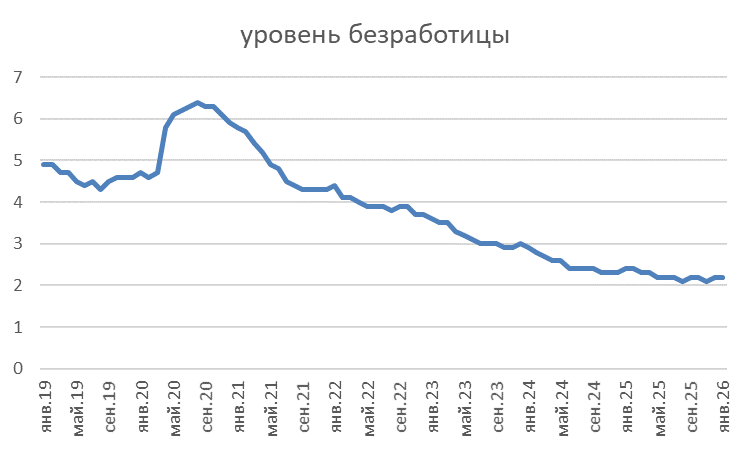

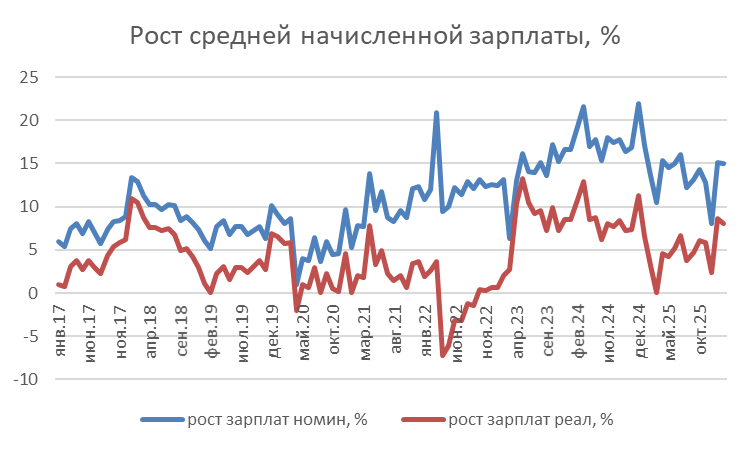

4) Статистика рынка труда мало изменилась по сравнению с предыдущим месяцем – безработица в марте незначительно увеличилась с исторического минимума (до 2,2% с 2,1%), годовая динамика зарплат в феврале, как и в январе, оставалась повышенной (15% г/г в номинальном выражении, 8,6% г/г в реальном).

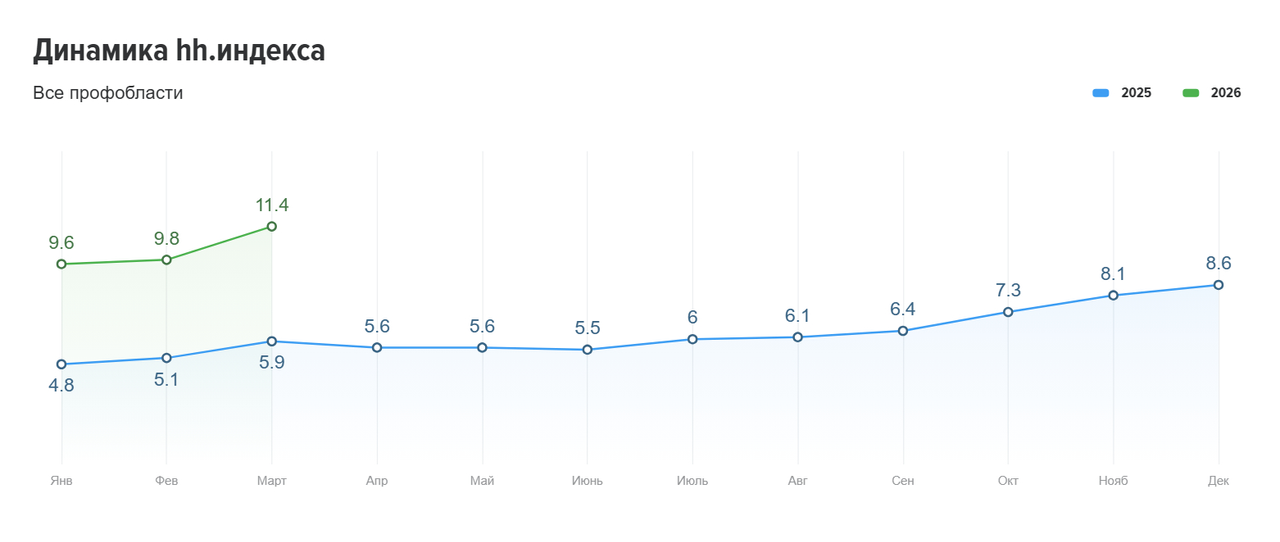

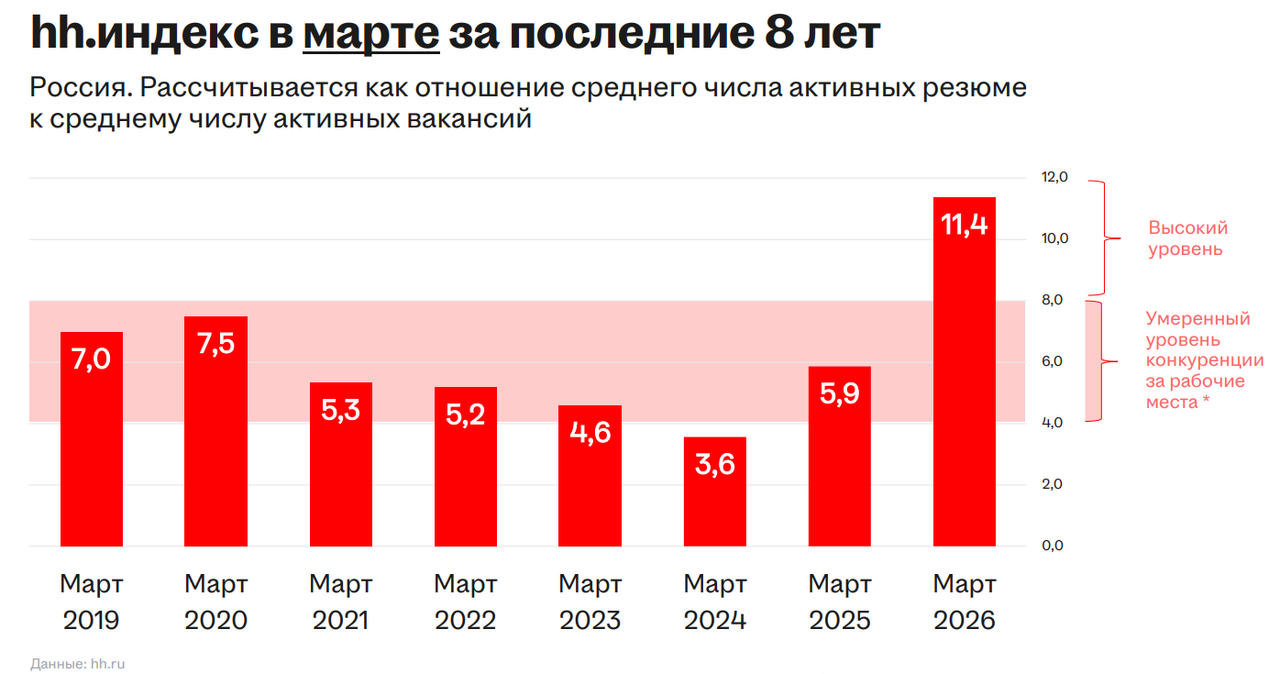

Как мы указывали ранее, годовая динамика зарплат в 1кв может быть искажена эффектами базы 4кв24-1кв25 из-за переносов сроков выплаты годовых бонусов высокооплачиваемым сотрудникам перед вступлением в силу новой шкалы НДФЛ. Между тем, в значительном количестве отраслей рост зарплат значительно ниже среднего темпа по стране, а оперативные индикаторы (hh индекс) в марте продолжил уходить в зону высокой конкуренции работников за рабочие места. 5) Несмотря на повышенную динамику зарплат, рост реальных располагаемых денежных доходов населения в 1кв26 существенно замедлился (1,5% г/г против 5,8% г/г в 4кв25 и 7,1% г/г в 1кв25). Это минимальный рост после спада в 3кв22. Прирост сбережений замедлился – до +3,9% в 1кв26 против +5,9% в 1кв25. Последний опрос инФОМ, опубликованный Банком России, показывает, что индекс потребительских настроений в апреле стал минимальным с октября 2022 г. 6) прибыли (сальдированный финансовый результат) предприятий в январе-феврале сократились на 33,1% г/г. Вероятно, повлияли негативная конъюнктура на внешних рынках в начале года, сильный рубль, ослабленный внутренний спрос, повышение НДС, высокие процентные ставки по кредитам.

Мы полагаем, что поддержку росту в марте могли оказать улучшение внешнеэкономических условий, бюджетный импульс (в 1кв расходы бюджета увеличились на 17% г/г, а в марте рост почти достиг 44% г/г), адаптация потребителей к повышению НДС и утильсбора в начале года и, возможно, опасения продолжения ослабления рубля, начавшегося в марте после приостановки продаж валюты Минфина по бюджетному правилу (в апреле динамика рубля развернулась вновь в направлении укрепления).

Мониторинг предприятий Банка России за апрель показал некоторое увеличение индикатора бизнес-климата. Внешнеэкономическая ситуация – в том числе высокие цены на сырье из-за последствий конфликта на Ближнем Востоке – также могут оказать временную поддержку росту экономики. Хотя ограничением увеличения физических объемов экспорта энергоресурсов могут быть повреждения портовой инфраструктуры, НПЗ. РЖД прогнозирует рост погрузки в апреле и мае (на 1,6% г/г и на 2,9% г/г, соответственно) за счет роста экспортных перевозок (по внутренним перевозкам пока отмечается снижение). Правительство инициировало точечные меры облегчения последствий повышения налоговой нагрузки для малого бизнеса с апреля до конца года, в частности, временное освобождение от НДС для общепита. Э. Набиуллина упоминает также фактор количества рабочих дней, который в 1кв26 приводил к вычету из годовой динамики ВВП, а во 2кв26 должен работать в обратную сторону. В итоге, во 2кв26 вероятно некоторое повышение экономической активности, которое может позволить экономике не войти в техническую рецессию. По итогам года мы сохраняем нашу оценку роста ВВП на 0,7-1%.

Инфляция в течение 3-х недель апреля оставалась близкой к нулевым значениям. С 21 по 27 апреля 2026 года составила она составила 0,05%, с 14 по 20 апреля 0,01%. Годовая инфляция, по оценке Минэкономразвития, составила 5,72%. С начала апреля цены выросли на 0,23%, и экстраполяция этих данных, по нашей оценке, дает 0,26% м/м (апрель 2025 г 0,4%, «идеальная» инфляция для апреля, по оценке аналитиков Банка России, составляет 0,36%). Накопленная инфляция с начала года составила 3,21% (чуть выше чем на конец апреля прошлого года 3,12%). В продовольственных товарах дезинфляционное влияние оказывает снижение цен на плодоовощную продукцию, в непродовольственных – крепкий рубль (при этом рост цен на бензин замедлился до 0,1% н/н, но с начала месяца составил 0,54%, и, по оценке Минэкономразвития, более 12% г/г). В услугах сохраняется высокая волатильность, связанная с колебаниями цен на туризм. Хотя экстраполяция недельных данных по инфляции за апрель выглядит достаточно неплохо, необходимо иметь в виду, что данные по инфляции за полный месяц могут заметно отличаться от недельных оценок в силу значительно более полной месячной корзины товаров и услуг. Мы ожидаем инфляцию на конец года в диапазоне 5,5-6%.

С учетом изменения макропрогноза Банка России по среднесрочной траектории ключевой ставки на заседании 24 апреля, мы повышаем наш прогноз ключевой ставки на конец 2026 г с 12% до 12,5%. Этот наш прогноз предполагает, что к концу года ключевая ставка может находиться в диапазоне 12-13%, в зависимости от того, в какой степени реализуются проинфляционные риски и неопределенности, которых опасается ЦБ. Прежде всего, это риск большего, чем заложено в текущий базовый прогноз, размера бюджетного импульса, а также возможные проинфляционные последствия конфликта на Ближнем Востоке для мировой и российской экономики. Дезинфляционными факторами могут оказаться более слабый рост внутреннего спроса в экономике и более крепкий рубль. Подробный комментарий к решению Банка России мы изложили здесь. Замедление роста реальных располагаемых доходов населения, а также последние данные по инфляции, если тенденции подтвердятся на данных за полный месяц, могут позволить Банку России продолжить снижение ключевой ставки. Однако высокие темпы роста зарплат, ускорение экономической активности в марте и пересмотр в сторону повышения данных по потребительской активности за 2025 г и январь-февраль могут стать аргументом для того, чтобы продолжать плавное снижение ключевой ставки. Ожидаемое продолжение нормализации денежно-кредитной политики также должно со временем способствовать постепенному оживлению экономической активности. Тем не менее сохраняются структурные ограничения, связанные с дефицитом трудовых ресурсов, внешнеторговой активностью и доступом к современным технологиям. Важное значение для экономики в ближайшей перспективе будет иметь стабилизация ситуации с безопасностью инфраструктуры (НПЗ, порты) и с доступом к интернету.

Влияние на долговой рынок. В совокупности мы оцениваем вышедшие данные нейтрально для долгового рынка. В условиях плавной нормализации ДКП основой для генерации дохода в рублевом облигационном сегменте является купон, благо что он остается повышенным и двузначным. При сохранении тренда на плавность цикла смягчения ДКП (который был подтвержден на апрельском заседании ЦБ РФ), инвесторам не стоит рассчитывать на быстрые ралли цен. Основной доход в ближайшие месяцы продолжит формироваться за счёт купона и грамотного подбора эмитентов.

Росстат опубликовал данные за март 2026 г.

| Изменение, % г/г | мар 26 г/г | мар 25 г/г | 1кв26 | 1кв25 |

| Промпроизводство | 2,3 | 0,2 | 0,3 | 0,1 |

| добывающая промышленность | 1,0 | -4,6 | 0,8 | -4,2 |

| обрабатывающая промышленность | 3,0 | 3,7 | -0,7 | 3,9 |

| Розничная торговля | 6,2 | 2,8 | 3,6 | 2,8 |

| продовольственные товары | 3,1 | 2,6 | 1,9 | 1,7 |

| непродовольственные товары | 9,1 | 3,0 | 5,2 | 3,8 |

| Оптовая торговля | 8,0 | -4,1 | -0,5 | -2,6 |

| Платные услуги | 3,8 | 2,3 | 3,3 | 2,9 |

| Грузооборот транспорта | -2,7 | -1,1 | -3,4 | -1,3 |

| С/х | -0,5 | 0,6 | 0,2 | 0,6 |

| Строительство | -1,9 | 1,7 | -10,0 | 5,8 |

| Средняя номинальная з/пл (фев, 2М ) | 15,0 | 13,6 | 15,5 | 15,7 |

| Средняя реальная з/пл (фев, 2М) | 8,6 | 3,2 | 8,9 | 5,2 |

| Реальные располагаемые доходы населения | 1,5 | 7,1 |

Источник – данные Росстата

Промпроизводство годовая динамика в марте впервые в этом году вышла в плюс (+2,3% г/г), заметно превысив консенсус-прогноз (0,4% г/г), в 1кв26 рост составил 0,3% г/г. На этот раз фактор меньшего числа рабочих дней, в отличие от января и февраля, не оказывал давления на деловую активность. По отношению к предыдущему месяцу с учетом сезонности, как и в феврале, был небольшой рост +0,2% м/м SA. В добывающей промышленности годовой рост немного ускорился – до 1,0% г/г после 0,9% г/г в феврале, по итогам 1кв26 рост в добывающей промышленности составил 0,8% г/г. В обрабатывающей промышленности рост в марте составил 3,0% г/г (после -2,8% г/г в феврале), а по итогам 1кв26 динамика была отрицательной (-0,7% г/г).

Число отраслей с положительной годовой динамикой увеличилось по сравнению с январем-февралем, хотя на первых местах с большим отрывом идут все те же - «прочие транспортные средства» (март 32,6% г/г, 1кв26 25,1% г/г), производство лекарств (март +15,9% г/г, 1кв26 11,2% г/г), производство электроники и оптики (март +8,7% г/г, 1кв26 5,2% г/г). Вырвалась вперед табачная отрасль (март 11,0% г/г, но по 1кв26 -5,8% г/г). Вышли в плюс производство мебели, текстильных изделий, машин и оборудования, в умеренном плюсе пищевая промышленность. В то же время во многих гражданских отраслях выпуск в годовом выражении продолжает сокращаться (металлургическое производство, производство стройматериалов, одежды, деревообработка, добыча угля). В автопроме годовые темпы спада продолжают замедляться (-2,3% г/г в марте, -10,1% г/г в 1кв26).

| Лидеры роста март 2026, % г/г | Лидеры роста за 1кв26, % г/г |

| производство прочих транспортных средств и оборудования (включая авиационную технику, судостроение и т.д.) – (+)32,6%; | производство прочих транспортных средств и оборудования (включая авиационную технику, судостроение и т.д.) – (+)25,1%; |

| производство лекарственных средств и материалов, применяемых в медицинских целях и ветеринарии – (+)15,9%; | производство лекарственных средств и материалов, применяемых в медицинских целях и ветеринарии – (+)11,2%; |

| производство табачных изделий – (+)11,0%; | выпуск компьютеров, электронных и оптических изделий – (+)5,2%; |

| выпуск компьютеров, электронных и оптических изделий – (+)8,7% | производство прочих готовых изделий – (+)2,1% |

| Лидеры снижения март 2026, % г/г | Лидеры снижения за 1кв26, % г/г |

| металлургическое производство – (-)8,4%; | производство одежды – (-)13,8%; |

| производство одежды – (-)7,7%; | производство прочей неметаллической минеральной продукции (стройматериалы) – (-)10,9%; |

| производство прочей неметаллической минеральной продукции (стройматериалы) – (-)7,5%; | добыча прочих полезных ископаемых – (-)10,9%; |

| добыча прочих полезных ископаемых – (-)6,6%; | металлургическое производство – (-)10,1%; |

| обработка древесины и производство изделий из дерева и пробки – (-)4,8%, производство бумаги – (-)8,5%; | производство автотранспортных средств, прицепов и полуприцепов – (-)10,1%; |

| добыча угля – (-)3,2%; | производство электрического оборудования – (-)7,1%; |

| производство автотранспортных средств, прицепов и полуприцепов – (-)2,3% | обработка древесины и производство изделий из дерева и пробки – (-)6,5%, производство бумаги – (-)10,4%; |

Пока оперативные данные выглядят неоднозначно. Несмотря на значительное повышение цен на сырье в марте из-за ближневосточного конфликта и даже временное смягчение санкций, мартовские опросы предприятий (мониторинг Банка России, индексы PMI, опрос РСПП) указывали на ухудшение оценок деловой среды. Мониторинг Банка России за апрель показал увеличение индикатора бизнес-климата (до 2,2 п. после -0,1 п. месяцем ранее, т.е. практически вернулся к уровню конца 2025 года, но и это минимальные значения с 2022 г). Улучшение оценок произошло в основном за счет добывающей промышленности, торговли и сферы услуг, но не обрабатывающей промышленности. Загрузка производственных мощностей в обрабатывающей промышленности в 1кв26 впервые с кризисного 2кв20 опустилась ниже 70%.

Потребительский сектор. По данным Минэкономразвития, в марте 2026 года наблюдалось ускорение темпов роста потребительской активности - суммарный оборот розничной торговли, платных услуг населению и общественного питания в марте вырос на +5,6% г/г (динамика общественного питания Росстатом в докладе за март не раскрывалась, будет раскрыта с уточненными данными за 2025 г позже) в реальном выражении после +2,6% г/г месяцем ранее. В 1 квартале 2026 года рост потребительской активности составил +3,5% г/г. Оборот розничной торговли в марте ускорился до 6,2% г/г в реальном выражении после пересмотренных 2,0% г/г в феврале. Как отмечает Минэкономразвития, основное влияние на увеличение оборота розничной торговли в марте оказали рост продаж легковых автомобилей (+42,1% г/г), лекарственных средств (+14,0% г/г) и одежды (+8,8% г/г). По итогам 1 квартала 2026 года оборот увеличился на +3,6% г/г.

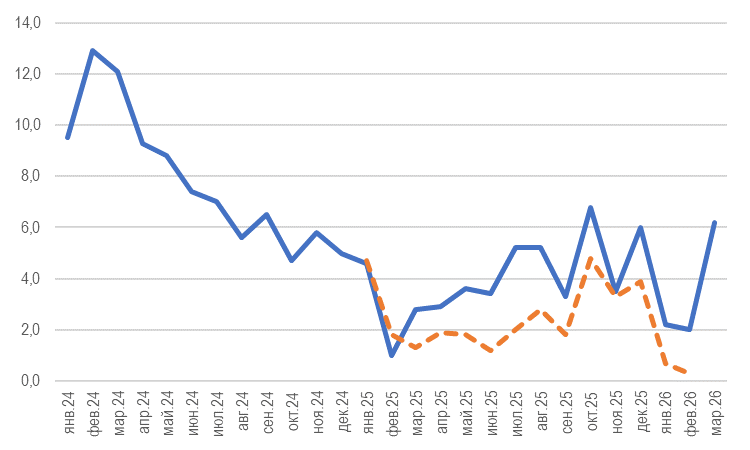

Отметим, Росстат существенно пересмотрел в сторону повышения статистику по обороту розничной торговли за 2025 г и за январь-февраль, в основном за счет непродовольственных товаров. Оценка за 2025 г повышена до 4,1% г/г (прежняя оценка 2,6% г/г). Оценка за февраль – до 2% г/г (прежняя оценка 0,3% г/г), оценка за январь до 2,2% г/г (прежняя оценка 0,7% г/г). Результат за март (+6,2% г/г) оказался значительно выше консенсус-прогноза (+1,1% г/г). Оборот розничной торговли пищевыми продуктами увеличился на 3,1% г/г против 0,6% г/г в феврале, а в 1кв рост составил 1,9% г/г. Оборот непродовольственной розницы в марте повысился на 9,1% (после +3,4% в феврале), а в 1кв26 на 5,2%.

Результаты выглядят неожиданно оптимистично на фоне, например, публиковавшихся ранее данных СберИндекс и оперативных данных Банка России, которые указывали на слабую потребительскую активность в 1кв, отмечая при этом ее ускорение в марте. Так, по данным Сбериндекс, потребительские расходы 1 квартала (январь — март 2026) с учетом инфляции и сезонности снизились относительно предыдущего квартала (октябрь — декабрь 2025) на 0,54%. Данные СберИндекс за март указывают на некоторое оживление потребительской активности – «в марте относительно февраля общие потребительские расходы с учетом инфляции и сезонности выросли на 0,5% в т.ч. продовольственные расходы выросли на 0,4%, непродовольственные расходы на 1,2%, общепит на 1,1%. При этом услуги снизились на 0,2%». Как сообщается в «Докладе о региональной экономике» Банка России, «в феврале – марте потребительский спрос уменьшился в большинстве макрорегионов. В некоторых из них сократились продажи электроники и бытовой техники, стройматериалов, товаров для дома. Во многих макрорегионах снизилась посещаемость заведений общественного питания. Вместе с тем в ряде регионов в марте вырос интерес к покупке легковых автомобилей. Краткосрочные ожидания ретейлеров по спросу в апреле улучшились».

Рост оборота розничной торговли (до и после пересмотра), % г/г

Рынок труда. По данным Росстата, безработица незначительно повысилась (до 2,2%) против исторического минимума 2,1% в феврале. Численность занятых в экономике в 1кв составляла в среднем 74,6 млн (1кв 2025 г 73,7 млн). Показатели напряженности рынка труда (среднее время поиска работы, соотношение незанятого трудовой деятельностью населения к числу заявок предприятий в службы занятости) изменяются слабо.

Зарплаты сохранили повышенную динамику. Второй месяц подряд в феврале средняя зарплата в номинальном выражении растет темпами около 15% г/г, в реальном 8,6% г/г. В номинальном выражении это соответствует темпам января-февраля 2025 г., в реальном выражении еще выше. Однако разбивка по отраслям показывает, что динамика очень неоднородна, и во многих отраслях темпы роста зарплат заметно ниже средней по стране. Как мы отмечали ранее, по-видимому, имеют место искажения годовой статистики зарплат на рубеже года из-за сроков выплаты годовых бонусов в текущем и прошлом году (эффекты базы). Так, в конце 2024 г многие компании переносили выплаты годовых бонусов с 1кв25 на декабрь с целью налоговой оптимизации перед вступлением в силу новой прогрессивной шкалы НДФЛ – и это отразилось на резком замедлении роста зарплат в декабре 2025 г (+8,1% г/г в номинальном выражении, +2,4% г/г в реальном) из-за эффекта высокой базы декабря 2024 г. В январской и февральской статистике также могли действовать подобные эффекты – но уже в другую сторону. Более четкая картина по динамике зарплат может сложиться по данным за 2кв26.

При этом Банк России на основании опросов предприятий отмечает, что доля предприятий, испытывающих дефицит кадров, продолжает сокращаться и находится на минимальном значении с середины 2023 года, а сами компании планируют более умеренные индексации зарплат в 2026 году по сравнению с 2023–2025 годами.

Оперативные индикаторы также указывают на существенные изменения на рынке труда - быстрая повышательная динамика hh индекса (соотношение количества активных резюме к количеству активных вакансий), значение которого в марте 2026 г достигло 11,4 (максимальное значение за 8 лет, что методологически соответствует высокому уровню конкуренции соискателей за рабочие места, рынку работодателя) против 5,9 в марте 2025 г (умеренный уровень конкуренции за рабочие места, здоровое соотношение между работодателями и соискателями). Впрочем, здесь очень высока отраслевая дифференциация – например, в таких отраслях как розничная торговля, медицина и фармацевтика, производство и сервисное обслуживание hh индекс составляет 3,9-7,2, что соответствует умеренному уровню конкуренции за рабочие места или даже дефициту соискателей. При этом наиболее высокие значения hh индекса (крайне высокий уровень конкуренции работников за рабочие места) актуальны для т.н. «белых воротничков».

Мы ожидаем, что в 2026 г рынок труда продолжит плавное охлаждение. В пользу сохранения дефицита работников - демографические тренды, отток части работоспособного населения в вооруженные силы, ограничения иммиграции, нехватка работников с необходимым образованием и навыками. В пользу смягчения напряженности дефицита – замедление роста спроса в экономике и сокращение корпоративных прибылей, цифровизация и автоматизация, более сложная среда для малого бизнеса, ИП и самозанятых (частичный переток в найм). В то же время с учетом высоких темпов роста зарплат в январе-феврале, по итогам года рост может быть около 10-11%, что выше наших прежних оценок. Ожидаем небольшой рост безработицы от текущих исторических минимумов при возможном увеличении неполной занятости.

Рост реальных располагаемых доходов населения в 1кв26 замедлился до скромных 1,5% г/г, денежные доходы выросли на 8,9% г/г в номинальном выражении. По нашим оценкам, денежные доходы от оплаты труда выросли в номинальном выражении на 12,8% г/г, от предпринимательской деятельности на 1,7% г/г, от соцвыплат на 5,6% г/г, от собственности сократились на 0,2% г/г (снижение процентных ставок по депозитам), прочие денежные поступления выросли на 0,9% г/г.

Оптовая торговля в марте увеличилась на 8% г/г после спада на -1,7% в феврале и на -9,1% в январе. Строительство замедлило годовой спад до -1,9% г/г против -14% г/г в феврале и -16% г/г в январе (Минэкономразвития и Банк России объясняли спад в строительстве в январе-феврале необычно холодной погодой и обильными снегопадами).

Грузооборот транспорта в марте усилил спад до -2,7% г/г против -1,5% г/г в феврале за счет трубопроводного транспорта. При этом грузооборот ж/д транспорта вышел в небольшой плюс (0,8% г/г против -5,8% г/г в феврале), автомобильные перевозки ускорили рост до 5,3% г/г против 2,4% г/г в феврале. «Интерфакс» сообщает со ссылкой на замглавы РЖД И. Магнушевскую, что компания ожидает рост погрузки в апреле и в мае после снижения показателя в марте на -2,1% г/г. Она отметила существенный рост экспорта на фоне сокращения внутренних перевозок.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».