Банк России – ожидаемое снижение ключевой ставки с некоторым ужесточением прогноза

Сегодняшнее решение Банка России стало ожидаемым для рынка по шагу (-50 б.п.), но, на наш взгляд, некоторым разочарованием для рынка могло оказаться умеренное повышение прогноза ключевой ставки на 2026-27 гг и рассматривавшиеся варианты (-50 б.п. и пауза).

Шаг снижения, варианты рассматриваемых решений и возможность некоторого повышения прогноза ключевой ставки соответствуют нашим оценкам, но в последнее время настроения на рынке стали сдвигаться к возможности выбора между -50 б.п. и -100 б.п. Э. Набиуллина объяснила такие расхождения возможно более оптимистичными оценками аналитиков по инфляции (на что могли повлиять две недели околонулевой инфляции в апреле) и большим значением, который многие эксперты придавали слабым данным по экономической активности за январь-февраль. Однако, по ее словам, для ЦБ важнее более среднесрочные оценки (месячная инфляция, квартальная динамика ВВП).

Важный тезис состоит в том, что перегрев спроса уже фактически исчерпан, но инфляция пока остается выше цели. Кроме того, по мнению председателя ЦБ, рост проинфляционных рисков связан с конфликтом на Ближнем Востоке и возможными изменениями в бюджетной политике, что требует от ЦБ более осторожного подхода при принятии решений по денежно-кредитной политике.

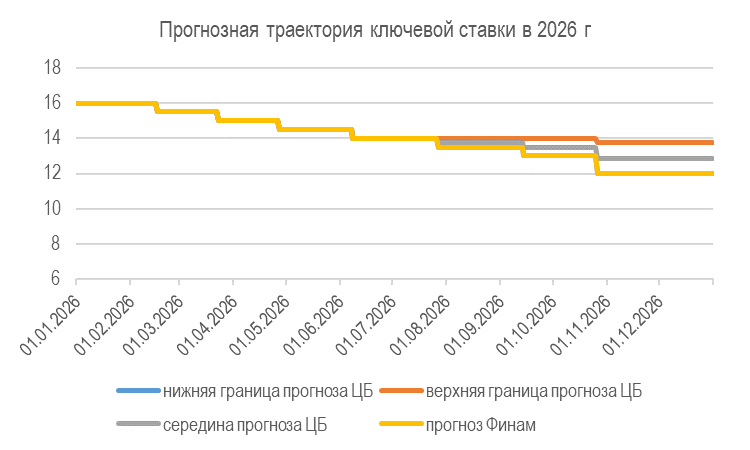

Также мы обратили внимание на тезисы, что Банк России не видит рисков «переохлаждения» экономики, несмотря на слабую динамику в начале года, и оценивать динамику выпуска считает корректным по итогам 1П26. Также риторика регулятора указывает на увеличение настороженности в отношении рисков изменения параметров бюджетной политики и их возможного влияния на рост денежного предложения. Новый прогноз Банка России по средней ключевой ставке на текущий год (14-14,5% в среднем по году, 13,3-14,0% в среднем с 27 апреля до конца года), по нашим оценкам, соответствует возможному диапазону ключевой ставки на конец года 12-13,75%. То есть, наш прежний базовый прогноз ставки на конец года (12%) становится теперь наиболее оптимистичной траекторией нового прогноза Банка России, а середина этого прогноза смещается ближе к 13%.

Влияние на долговой рынок

Хотя, на наш взгляд, у долгового рынка еще остается потенциал для повышательной переоценки даже с учетом текущего уровня «ключа», мы не исключаем повторения паттерна этого года: за позитивом от снижения ставки следует фаза стабилизации с небольшим откатом. В целом, пока подтверждается наш прогноз о плавности текущего цикла смягчения ДКП — при сохранении этого тренда инвесторам не стоит рассчитывать на быстрые ралли цен, основной доход в ближайшие месяцы продолжит формироваться за счёт купона и грамотного подбора эмитентов. Ключевой акцент мы предлагаем сохранять на фиксированном купоне от надежных заемщиков, включая Минфин, как ставку на дальнейшее снижение «ключа».

На опорном заседании 24 апреля Банк России в восьмой раз подряд снизил ключевую ставку на 50 б.п., до 14,5%. Решение совпало с нашими ожиданиями и с консенсус-прогнозом. По словам председателя Банка России Э. Набиуллиной, Совет директоров обсуждал варианты сохранения ставки и ее снижение на полпроцентного пункта. Сигнал остался умеренно-мягким – «Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях в зависимости от устойчивости замедления инфляции, динамики инфляционных ожиданий, а также от оценки рисков со стороны внешних и внутренних условий».

Корректировка макропрогноза

Наиболее важным изменением можно считать корректировку макропрогноза. Как мы и предполагали, «если ключевая ставка будет снижена на 50 б.п., Банк России может частично компенсировать это, дав более осторожный прогноз будущих действий. Не исключено, что это может быть обозначено в виде небольшого смещения в сторону повышения прогноза инфляции на конец года и прогнозного диапазона средней ключевой ставки». Прогноз инфляции на конец года сохранен – «по прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,5–5,5% в 2026 году. Устойчивая инфляция сложится вблизи 4% во втором полугодии 2026 года. В 2027 году и далее годовая инфляция будет находиться на цели». Однако прогноз средней ключевой ставки повышен на 2026 и на 2027 гг. На 2026 г до 14-14,5% (против 13,5-14,5% в февральском прогнозе), на 2027 г до 8-10% (против 8-9% в февральском прогнозе). Э. Набиуллина объяснила повышение прогноза ключевой ставки на 2026 год прежде всего тем, что уже часть года прошла, а по инфляции "мы сейчас движемся в верхней части прогнозного диапазона". "Поэтому мы подтянули нижнюю часть диапазона ключевой ставки на полпроцентного пункта вверх". Одной из причин повышения прогноза ключевой ставки на 2027 г она назвала повышенные инфляционные ожидания (из-за этой же причины прогноз «ключа» на будущий год уже ранее повышался до 8-9%).

Наиболее интересные тезисы релиза, пресс-конференции и макропрогноза

Банк России, несмотря на слабые данные по экономической активности за январь-февраль, не стал менять прогноз роста ВВП по году (0,5-1,5%), будет уточнять его по данным за 1П26. В релизе говорится «с учетом того что динамика экономической активности в 1к26 во многом обусловлена разовыми факторами, прогноз по росту ВВП в 2026 году сохранен на уровне 0,5–1,5%». К этим факторам Банк России относит «подстройку к произошедшим налоговым изменениям», меньшее количество рабочих дней в январе-феврале и неблагоприятные погодные условия. Как отметила Э. Набиуллина, «в январе - феврале было на три рабочих дня меньше, чем годом ранее, что вычло из годовых темпов роста ВВП в I квартале, по нашим оценкам, до 0,5 процентного пункта. В II квартале этот фактор сработает в обратную сторону. В мае - июне этого года будет на три рабочих дня больше, чем годом ранее. Все это означает, что более аккуратная оценка динамики выпуска может быть сделана лишь на основе статистики за первое полугодие». Некоторые аналитики справедливо отмечают, что производственный календарь был известен Банку России на момент прогноза ВВП на 1кв26 (февраль). По словам зампреда Банка России А. Заботкина, оценка ВВП за 1кв26 (первая оценка Росстата будет в середине мая) скорее всего, «будет сильно отличаться в лучшую сторону от того, что показывали данные за январь-февраль, потому что данные за январь-февраль очень сильно искажены рядом факторов, о которых уже сказала председатель ЦБ».

Э. Набиуллина: «Сдержанная динамика экономики в I квартале, по нашим оценкам, будет компенсирована в последующие периоды. Кроме календарного эффекта, этому будет способствовать некоторое восстановление потребительской и инвестиционной активности, на которое уже указывают оперативные данные марта и апреля. Дополнительную поддержку внутреннему спросу должен оказать рост цен на мировых товарных рынках». Также отмечается, что хотя инвестиционная активность в 1кв26 снизилась, по прогнозу Банка России, «совокупный объем инвестиций в этом году будет сопоставим с прошлогодним». «Предприятия могут пересмотреть инвестиционные планы в сторону повышения благодаря росту цен на мировых рынках. В строительстве также ожидается некоторое восстановление» (компенсация простоев в 1кв из-за морозов и снегопадов).

«Перегрев» спроса в экономике фактически исчерпан, но инфляция остается выше цели из-за «следа перегрева» (отразившегося в повышенных инфляционных ожиданиях). Э. Набиуллина: «сейчас мы находимся в той точке, где перегрев спроса практически исчерпан, а инфляция еще не успела вернуться к низким значениям из-за лагов влияния денежно-кредитной политики, а также из-за повышенных инфляционных ожиданий». Банк России делает вывод, что «динамика внутреннего спроса приблизилась к возможностям расширения предложения товаров и услуг», постепенно снижается напряженность на рынке труда - это то, чего он добивался с помощью жесткой ДКП. Однако «индикаторы устойчивого роста цен находятся в диапазоне 4-5%». Как же регулятор объясняет это? Из заявления Э. Набиуллиной: «При анализе инфляции мы прежде всего смотрим на ее фундаментальные причины. И главное здесь - соотношение производственных возможностей экономики и динамики спроса. Несмотря на то что разрыв между ними почти закрылся, устойчивая инфляция все еще остается выше 4%. Это связано с тем, что на нее влияет тот перегрев спроса, который был в предыдущие периоды. Его след продолжает проявляться в повышенных инфляционных ожиданиях. Также сказались и повышенные бюджетные расходы начала года. Но накопленная жесткость денежно-кредитной политики, по нашему прогнозу, вернет инфляцию к 4% в ее устойчивой части уже во второй половине текущего года».

Банк России не видит рисков «переохлаждения» экономики. На них должны были бы указывать симптомы – 1) рост безработицы, 2) инфляция устойчиво ниже цели, 3) сокращение доходов населения. По словам Э. Набиуллиной, этого пока нет не только фактически, но и в прогнозах, в т.ч. со стороны рыночных аналитиков. Но в случае, если появятся такие симптомы или прогнозы будут предсказывать такое развитие ситуации, регулятор будет снижать ключевую ставку значительно быстрее текущего прогноза. Отметим, что, на наш взгляд, среди таких симптомов может быть, например, и рост банкротств / неплатежей в экономике (РБК со ссылкой на данные Росстата сообщают о росте объемов неплатежей (просроченной дебиторской задолженности) до уровня свыше 8 трлн руб (+21% г/г)), а также, что необязательно одним из первых симптомов «переохлаждения» должна стать инфляция устойчиво ниже цели.

Напряженность на рынке труда постепенно снижается. Бизнес начал активнее пересматривать вниз планы по найму и росту заработных плат. Уменьшается доля предприятий, которые отмечают острый дефицит кадров. Отдельные компании начали высвобождать персонал. Но показатель безработицы при этом держится на минимальных уровнях. По данным опросов, доля предприятий, испытывающих дефицит кадров, продолжает сокращаться и находится на минимальном значении с середины 2023 года. Компании планируют более умеренные индексации зарплат в 2026 году по сравнению с 2023–2025 годами. При этом безработица остается на исторических минимумах, а рост зарплат продолжает опережать рост производительности труда.

По словам Э. Набиуллиной, рост проинфляционных рисков связан с конфликтом на Ближнем Востоке и возможными изменениями в бюджетной политике, что требует от ЦБ более осторожного подхода при принятии решений по денежно-кредитной политике. По мнению Банка России, проинфляционные риски по-прежнему преобладают над дезинфляционными на среднесрочном горизонте.

Прогнозы внешних условий заметно улучшились - прогноз цены Urals на текущий год повышен до 65 долл/барр (против 45 в февральском прогнозе), на 2027 г до 55 долл/барр (было 50), на 2028 г прогноз сохранен (55 долл/барр). Прогноз профицита счета текущих операций на 2026 г повышен до 72 млрд долл (против 10 млрд долл в февральском прогнозе). Однако, как отмечает Э. Набиуллина, влияние этой дополнительной экспортной выручки на курс в значительной мере будет компенсировано механизмом бюджетного правила. При этом «если конфликт затянется, негативные эффекты для российской экономики будут расти. Последствия, вызванные глобальным ростом издержек, могут оказаться сильнее, чем преимущества, полученные от увеличения экспорта и укрепления рубля». По словам Э. Набиуллиной, «согласно нашему базовому сценарию, конфликт приведет к снижению темпов роста мировой экономики, глобальному увеличению логистических и энергетических издержек, ускорению инфляции и более высоким ставкам в мире».

Как мы и предполагали, Банк России усилил настороженность в отношении рисков бюджетной политики и их возможного влияния на рост денежного предложения. Это стало звучать более явно, чем на предыдущих заседаниях и могло повлиять на изменение прогноза роста требований к экономике, хотя пока, до уточнения параметров бюджета, Банк России может это учитывать лишь как фактор неопределенности. Релиз: «Банк России исходит из объявленных параметров бюджетной политики. Они предполагают, что на среднесрочном горизонте бюджетная политика будет способствовать замедлению инфляции. В случае более высоких расходов, сопровождаемых ростом структурного дефицита бюджета, потребуется более жесткая денежно-кредитная политика, чем в базовом сценарии». Заявление Э. Набиуллиной: «В I квартале расходы бюджета были значительно больше не только сезонной нормы, но и повышенных значений 2025 года. Когда в прошлые периоды мы имели более высокую динамику расходов в начале года, это, как правило, сопровождалось увеличением расходов и дефицита бюджета по году в целом.

Мы ждем уточненных параметров бюджета на текущий год. Для нас общая логика остается неизменной: чем больше бюджетный импульс, тем меньше должна расти вторая составляющая денежной массы, то есть кредитование, а значит, при прочих равных это потребует более высокой ключевой ставки». Там же - «за этот период (1кв26) динамика денежной массы, которая суммирует бюджетный и кредитный каналы, растет ближе к верхней границе диапазона 2016-2019 годов, когда инфляция была устойчиво низкой. Если вклад бюджета в формирование денежной массы останется более значимым, то потребуется более сдержанная динамика рыночного кредита для сохранения текущих темпов роста денежного предложения в экономике». В ответах на вопросы она пояснила - пока итоговые параметры бюджета не объявлены, но стало меньше уверенности в дезинфляционном вкладе бюджетной политики в этом году, есть риск более высокого структурного дефицита бюджета, «это значит, по бюджетному каналу в экономику поступит больше денег». «Если сложится больше структурный первичный дефицит бюджета, то это потребует более жесткой денежно-кредитной политики». «Параметры бюджета важны не только на этот год, но и на последующие годы, потому что денежно-кредитная политика действует с лагом».

Мы обратили внимание, что прогноз Банка России на этот год по росту денежной массы в национальном определении не изменен (5-10%), но прогноз роста требований банковской системы к экономике (это прежде всего кредиты) немного снижен – до 6-10% против 6-11% в феврале, верхняя граница диапазона немного снижена для всех сегментов – организации, население, в т.ч. ипотека. Возможно, ЦБ «закладывается» на более существенный вклад бюджетных операций в рост денежной массы и, для того, чтобы компенсировать это возможное влияние, не допуская увеличения роста денежной массы (что могло бы усилить инфляционное давление) видит меньше пространства для роста кредитного портфеля, что соответствует несколько более высокой траектории ключевой ставки.

Прогнозные траектории ключевой ставки в 2026 г

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии