Инвестпрограмма "Юнипро" подъедает "денежную бомбу"

Одним из самых стойких секторов на российском рынке в последние годы является электроэнергетический. Растущие тарифы и высокий уровень кэша на счетах позволяют компаниям генерировать дополнительный доход. Сегодня разбираемся с компанией Юнипро и ее отчетом за полный 2025 год.

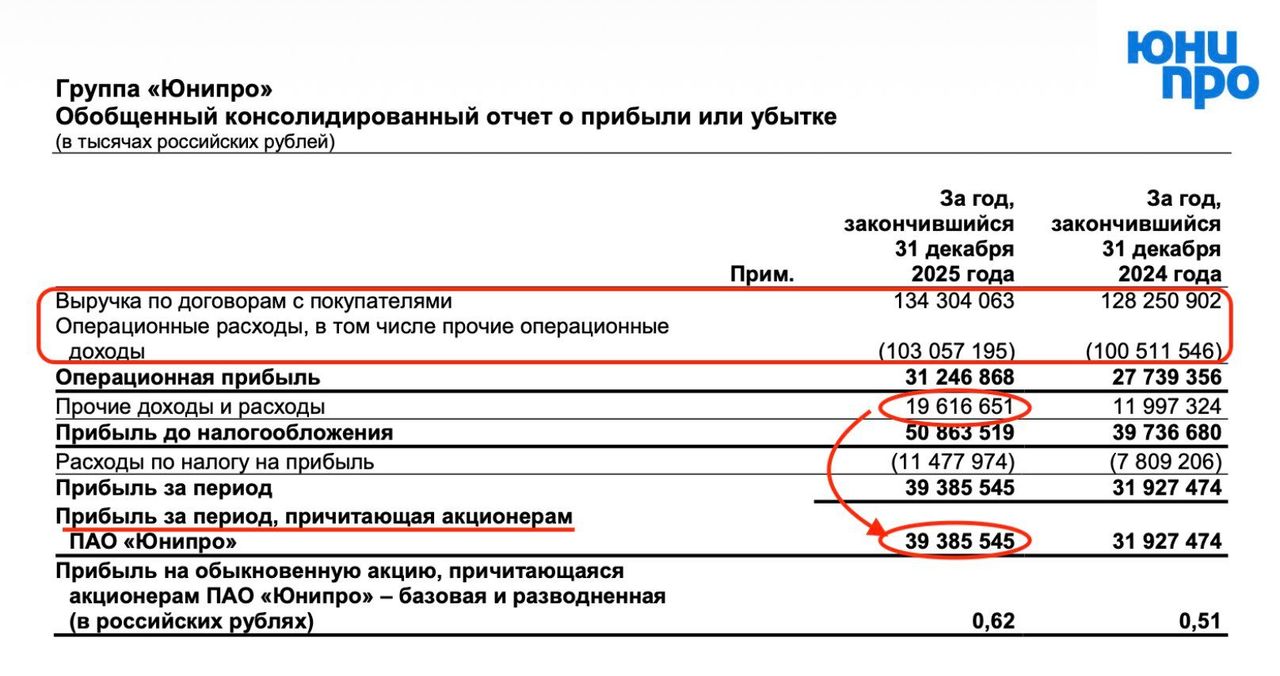

Итак, выручка компании за отчетный период выросла на 4,7% до 134,3 млрд рублей. Такая скромная динамика обусловлена снижением доходов от продажи мощности из-за окончания договора о предоставлении мощности на энергоблоке №3 Березовской ГРЭС. Не помог и рост тарифов до максимальных значений в середине года.

Операционные расходы подросли на 2,6%, что позволило нарастить операционную прибыль уже на 13% до 31,3 млрд рублей. Далее начинается самое интересное. Юнипро по-прежнему сохраняет на счетах высокую долю кэша, в основном на рублевых депозитах. В итоге финансовые доходы составили 19,6 ярдов, а чистая прибыль подскочила на 23,5% до 39,4 млрд рублей. Со стороны результаты кажутся неплохими, но могло быть гораздо лучше.

На начало 2024 года денежная позиция компании составляла 52 млрд рублей. К концу 2024 года она уже снизилась вдвое, до 27,1 млрд. У компании большая инвестпрограмма, которая продлится до 2031 года, поэтому не исключаю дальнейшее снижение кубышки. К сожалению, мы не знаем ее размер — компания скрыла этот показатель, как и многое другое, в отчете за 2025 год.

Получается, что сам отчет выглядит неплохо, но тенденция к сокращению кубышки настораживает. Ранее мы говорили о потенциально больших дивидендах после решения вопроса с недружественным акционером — Uniper. Сейчас этот драйвер улетучивается на глазах. Конечно, в будущем акционеры могут рассчитывать на спецвыплаты, как у редомицилированных компаний. Напомню, что X5, HeadHunter, Мать и Дитя и Циан выплатили рекордные дивиденды.

Можно ли сравнивать с ними Юнипро?

Думаю, что нет. Власти не спешат «выкидывать» из состава акционеров нерезидента, а значит Юнипро остается под давлением инфраструктурных рисков. Кубышка в 26 ярдов лишь в моменте фармит допдоход, но инвестпрограмма постепенно подъедает «денежную бомбу». Так что на дивиденды пока рассчитывать не стоит, равно как и искать идею в компании.

Не является инвестиционной рекомендацией

Комментарии