Инвесторы ждут решения ЦБ и деталей геополитических соглашений

- На российском рынке акций продолжается технический отскок на фоне локальной перепроданности

- Ключевым внутренним событием недели станет пятничное заседание Банка России по ставке; консенсус-прогноз предполагает ее снижение на 50 б.п.

- Глобальные рынки застыли в ожидании деталей соглашения между США и Ираном по Ормузскому проливу, оценивая перспективы возвращения иранской нефти и инфляционные риски

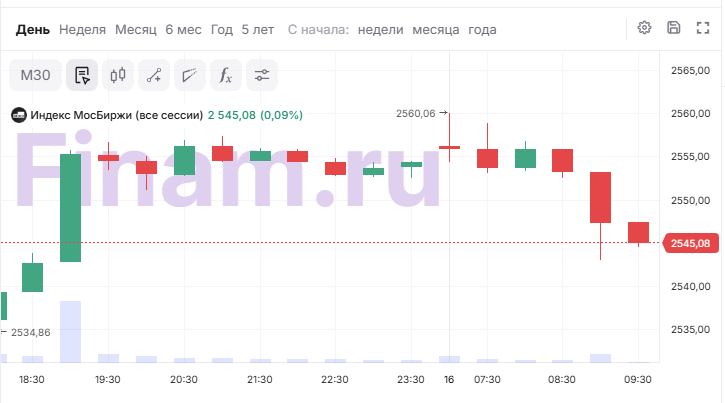

Во вторник, 16 июня, в начале утренней торговой сессии российский фондовый рынок сохраняет умеренно позитивную динамику. К 09:00 мск индекс МосБиржи (IMOEX2) прибавил 0,11%, достигнув отметки 2545,7 пункта. Торговая активность остается низкой, оборот — 4,9 млрд рублей.

Накануне рублевый индикатор рынка вырос на 1,09%, зафиксировавшись над уровнем 2500 пунктов, в то время как долларовый РТС поднялся на 0,33% до 1105,64 пункта. Аналитики подчеркивают, что текущее движение пока носит спекулятивный и технический характер после затяжных недель падения. Локальным триггером для закрытия коротких позиций послужили новости о возможных геополитических контактах, включая инициативы по возобновлению российско-украинского диалога.

Сдерживающим фактором для покупателей выступает внешнее давление: риски введения 21-го пакета санкций ЕС и падение цен на энергоносители. В сырьевом сегменте наблюдается коррекция. С утра под давлением оказались бумаги «ЛУКОЙЛа» (-0,83%), «Норникеля» (-1,17%), En+ (-1,14%) и НЛМК (-0,86%). В то же время спросом пользуются внутренние секторы, менее чувствительные к стоимости нефти — лидируют МКБ (+3,32%), «Лента» (+1,72%), «ПИК» (+1,17%), а также IT-компании Ozon (+0,43%) и «Циан» (+0,4%).

Главным фокусом внимания для инвесторов остается заседание Банка России 19 июня. Рынок закладывает в котировки снижение ключевой ставки на 50 б.п. благодаря замедлению темпов инфляции.

«При подтверждении сценария снижения ставки и отсутствии новых внешнеполитических потрясений индекс Мосбиржи способен продолжить восстановление в направлении 2 580-2 620 пунктов. Однако сохранение слабой нефти и бюджетных рисков ограничивает потенциал роста, поэтому наиболее оправданной пока выглядит избирательная стратегия с фокусом на качественные компании, выигрывающие от будущего смягчения денежно-кредитной политики и возможного ослабления рубля», - комментирует Ярослав Кабаков, директор по стратегии ИК «Финам».

В фокусе внимания инвесторов — операционные результаты фешн-ритейлера Henderson за последние 5 месяцев, которые позволят оценить устойчивость потребительского спроса.

Значимым событием станет ГОСА «Россети Центр и Приволжье», на повестку дня которого вынесен вопрос об утверждении финальных дивидендов по итогам 2025 года в размере 0,0725 руб. на акцию. При текущей рыночной цене акций это обеспечивает дивидендную доходность около 12%.

Кроме того, Московская биржа сегодня расширяет линейку деривативов и запускает торги расчетными фьючерсами на акции «Ленты», что повысит ликвидность эмитента.

На глобальных площадках ключевым драйвером остается подготовка к подписанию мирного соглашения между США и Ираном в Швейцарии. На данном этапе стороны заключили временный меморандум. Он предполагает деэскалацию на Ближнем Востоке, открытие Ормузского пролива для судоходства и продление перемирия на 60 дней для обсуждения ядерной программы. На время переговоров Тегеран обязался заморозить ядерные разработки. Иранский президент Масуд Пезешкиан назвал соглашение важным шагом, но призвал не предвосхищать события, так как долгосрочный договор еще не подписан.

Сырьевой рынок отреагировал на новости снижением. Накануне нефть марки Brent обвалилась почти на 5%, обновив минимумы с начала марта после официальных заявлений Вашингтона. Во вторник падение замедлилось, так как инвесторы начинают оценивать сроки физического восстановления прежних объемов экспорта через Ормуз. Фьючерс на Brent торгуется на уровне $82,74 за баррель (-0,52%), а на WTI — около $80,44 за баррель (-0,38%).

Встречайте «Восточный рассвет» — стратегию для тех, кто видит свет в конце тоннеля даже в самых непростых ситуациях. Когда страсти на Ближнем Востоке утихнут, рынки могут удивить стремительным ростом, и вы можете оказаться в числе первых, кто этим воспользуется. Эксперты Finam InvestLAB продумали каждый шаг: вам нужно только подключиться, а дальнейшие решения и сделки наши эксперты возьмут на себя. Дайте своим инвестициям шанс на новый рассвет вместе с позитивными новостями!

Азиатские площадки торгуются разнонаправленно. Японский Nikkei 225 (+0,23%) обновил исторический максимум. Рост происходит вопреки жестким шагам Банка Японии, который на фоне слабой иены повысил процентную ставку до максимального с 1995 года уровня в 1%. Южнокорейский Kospi прибавил 1,62%. В то же время китайские индексы под давлением: гонконгский Hang Seng снизился на 1,64%, а Shanghai Composite потерял 0,23%. Инвесторы отыгрывают слабую майскую статистику из КНР: розничные продажи неожиданно упали на 0,6% г/г, зафиксировав первое снижение с декабря 2022 года. Майские праздники не помогли реанимировать потребительскую активность. Промышленное производство в Китае показало умеренный рост на 4,5% г/г (выше прогноза в 4,3%), но это указывает скорее на стабилизацию у многолетних минимумов, чем на полноценное восстановление экономики, отмечают аналитики. Безработица в КНР снизилась до 5,1%.

Рынок США накануне закрылся бурным ростом: индекс S&P 500 прибавил 1,65%, DJIA — 0,92%, а технологический Nasdaq взлетел на 3,07% на фоне снижения геополитических рисков и ралли в акциях крупнейших IT-корпораций. Однако во вторник на пре-маркете настроения скорректировались: фьючерс на S&P 500 снижается на 0,11%, на Nasdaq — на 0,19%, и лишь Dow Jones удерживается в символическом плюсе (+0,04%). Инвесторы переоценивают инфляционные риски и ждут публикации макроданных по объему строительства нового жилья за май и ценам на экспорт и импорт.

На валютном рынке индекс доллара (DXY) прибавляет 0,14%, достигнув 99,77 пункта. Пара EUR/USD снижается на 0,11% до 1,1577, а японская иена удерживается в районе 160 за доллар после повышения ставки регулятором.

Комментарии