Интерес к сырью подпитывают инфляционные ожидания и геополитические риски

Аналитики "Финама" провели исследование и оценили основные каналы влияния российско-украинского конфликта и жестких санкций против России на мировую экономику. В представленной стратегии описаны последствия и даны прогнозы.

(Продолжение. Часть 1. Часть 2. Часть 3.)

Сырьевые рынки

Нефть

В первом квартале 2022 г. нефтяные цены продемонстрировали существенный прирост: сорт Brent подорожал на 38% до $110/барр., а сорт WTI - на 35% до $107/барр.

Предложение нефти

- Добыча нефти странами ОПЕК+ растет медленнее, чем ожидалось. В феврале выполнение сделки ОПЕК+ было на уровне 131%.

- По расчетам МЭА, страны ОПЕК+ в феврале выполнили сделку на 137%, добывая на 1,1 млн барр./сутки (против 900 тыс. барр. в январе) меньше разрешенного уровня.

- Вынужденное снижение добычи, показанное в кризисном 2020 году, в сочетании с низкими инвестициями в техническое обслуживание и разведку нефти сократило свободные мощности по добыче до самого низкого уровня более чем за два десятилетия.

- Проблема нехватки мощностей для добычи усугубляется энергетическим переходом ряда развитых стран на зеленые технологии, которые пока не дают нужных объемов доступной энергии. Некоторые страны выполняют рекомендацию МЭА о прекращении новых проектов по использованию ископаемого топлива, но при этом инвестиции в возобновляемые источники энергии еще не достигли темпов, необходимых для компенсации падающих инвестиций в нефть и газ.

- США и МЭА запланировали выпустить на рынок 120 млн барр. нефти для того, чтобы компенсировать нехватку сырья на рынке и сбить цены. Этот объем сырья может быть выпущен на рынок в течение полугода. Половина этого объема придется на запасы США, остальное - на резервы других стран-членов Международного энергетического агентства. В МЭА входят США, большая часть европейских стран, Австралия, Япония и другие. Если сюда добавить еще 120 млн барр., которые выпустят США по собственной инициативе, то получится, что на ближайшие полгода на рынке окажется дополнительно 240 млн бочек нефти из стратегических резервов. В совокупности это станет крупнейшим освобождением нефти из резервов за 47-летнюю историю МЭА. В результате, по прогнозам EIA, дефицит нефти на уровне 390 тыс. барр./сутки в I квартале может смениться профицитом на уровне 740 тыс. барр./сутки во II квартале.

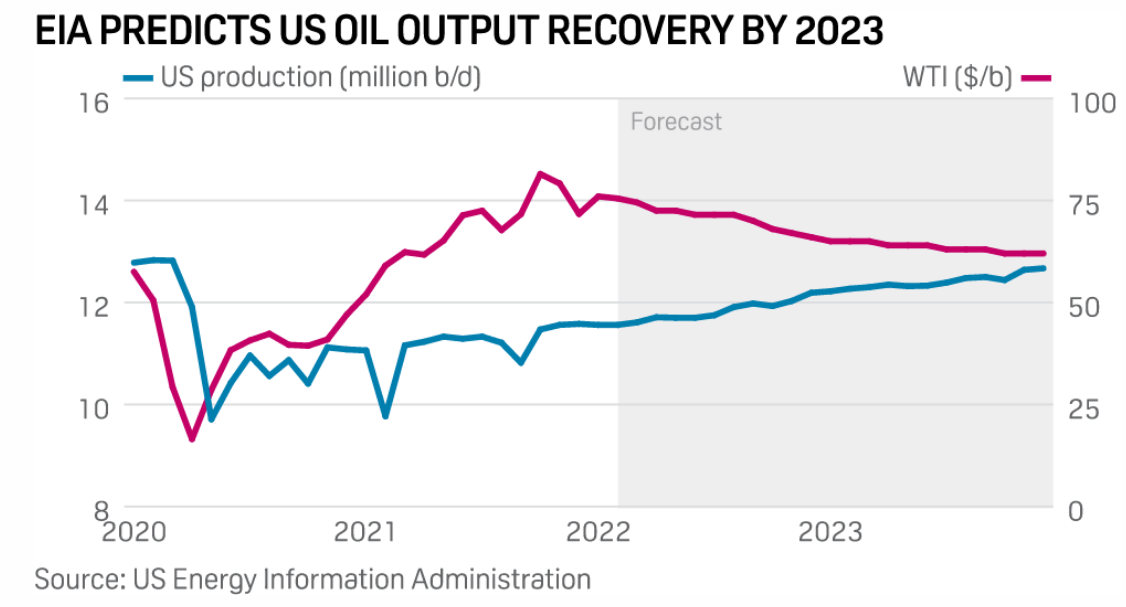

В США за последние полгода число действующих буровых установок увеличилось на 20%, однако мы не видим соответствующего прироста добычи, поскольку новые скважины нужны компаниям для компенсации истощающихся уже сейчас запасов. О существенном росте добычи речи пока не идет. Вероятно, совокупная добыча в США достигнет 11,8-11,9 млн барр./сутки к концу II квартала, лишь немного компенсируя сезонный рост спроса. В конце марта данные от Baker Hughes показали, что число активных буровых установок в США составило 531 единиц. Минэнерго США в марте повысило прогноз добычи нефти в стране в 2022 г. на 170 тыс. барр. в день до 11,97 млн барр./сутки.

Согласно данным EIA, добыча сырой нефти в семи наиболее продуктивных сланцевых бассейнах США в марте должна увеличится до 8,707 млн барр./сутки, что на 109 тыс. барр./сутки (1,3%) выше уровня февраля (8,598 млн барр./сутки).

Прогноз объемов добычи нефти в США от Минэнерго США

Спрос на нефть

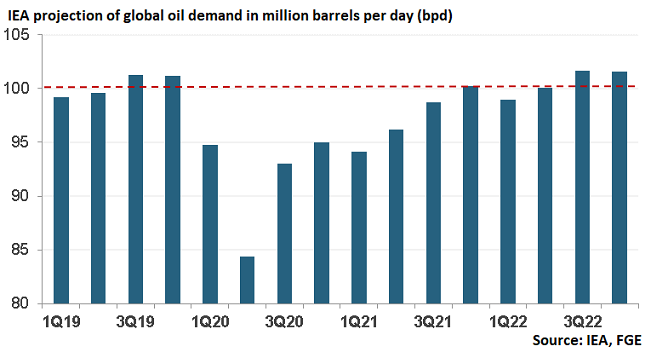

- Международное энергетическое агентство (МЭА) в мартовском докладе понизило прогноз роста спроса на нефть в 2022 году на 1,1 млн барр./сутки. В настоящее время прогнозируется рост мирового спроса на нефть в этом году в среднем на 2,1 млн барр./сутки -до 99,7 млн барр./сутки, хотя в феврале ожидалось, что спрос на нефть в мире в 2022 г. вырастет на 3,2 млн барр./сутки. В МЭА считают, что рост цен на сырьевые товары и международные санкции, введенные против России после начала военной операции на Украине, заметно снизят глобальный экономический рост. В результате был снижен прогноз мирового спроса на нефть на 1,3 млн барр./сутки на II квартал.

- ОПЕК опубликовала мартовский обзор по рынку нефти. В нем картель сохранил оценку темпа роста спроса на нефть в 2022 г. в размере 4,15 млн барр./сутки. "Однако этот прогноз подлежит изменению и будет скорректирован в ближайшие недели, когда появится больше ясности в отношении далеко идущих последствий геополитической нестабильности", - отметили в ОПЕК. Таким образом, ОПЕК пока ожидает, что спрос на нефть в мире в 2022 г. достигнет 100,9 млн барр./сутки. В мартовском отчете ОПЕК отмечено, что события на Украине стали основной причиной экономической неопределенности в мире, отодвинув пандемию на второстепенный план. Они ускорили рост глобальной инфляции и привели к нарушению товарных цепочек, а в перспективе приведут и к сокращению потребления нефти и инвестиций в этот сектор. Последствия военной спецоперации с учетом ее влияния на рост инфляции приведут к снижению потребления нефти и сокращению инвестиций в сектор. В ОПЕК полагают, что это очевидно повлияет на экономическую ситуацию в мире, однако еще не до конца ясно, в какой мере.

- Общее давление на все сырьевые активы может оказать фактор более быстрого ужесточения монетарной политики ФРС. Это способствует укреплению доллара, что является фундаментальным негативом для рынка сырья. Плюс к этому, активное ужесточение денежно-кредитных условий замедлят экономический рост или даже может спровоцировать рецессию, что ударит по спросу на сырье в глобальном масштабе.

Прогноз потребления нефти в мире от Минэнерго США

На развивающиеся рынки приходится более 50% спроса на нефть, но там данные менее прозрачны, и их спрос продолжает расти быстрее, чем в странах ОЭСР. Поскольку сейчас спрос опережает предложение, это является одной из причин высоких цен на нефть.

Запасы нефти

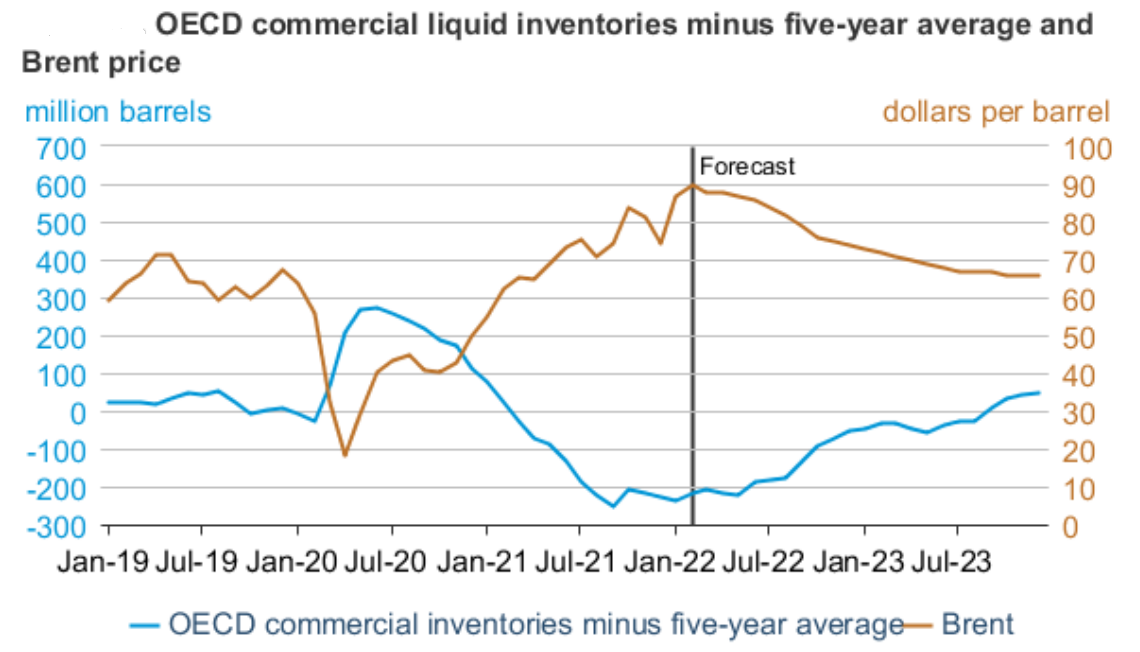

Международное энергетическое агентство (МЭА) оценивает запасы нефти в странах ОЭСР на уровне 2680 млн барр., что на 355 млн барр. ниже, чем год назад. Этот показатель является самым низким за последние семь лет.

Минэнерго США (EIA) прогнозирует, что запасы нефти начнут восстанавливаться уже с марта и этот процесс будет продолжатся в течение всего года, что приведет к снижению цен на сырую нефть.

Прогноз динамики запасов нефти в странах ОЭСР от Минэнерго США

Низкие уровни запасов нефти в странах ОЭСР приводят к тому, что цены на нефть становятся более чувствительными к рискам перебоев поставок. Объемы добычи нефти со стороны ОПЕК+ пока недостаточные, чтобы можно было говорить о сломе тенденции на снижение уровня запасов, поскольку у ряда производителей имеются с этим технические проблемы.

Прочие факторы высоких цен на нефть

- Мартовские высокие уровни цен на нефть обусловлены геополитическими факторами. Специальная военная операция РФ на Украине привела к тому, что от поставок российских энергоносителей уже отказались США и Канада. Великобритания планирует отказаться от российского импорта до конца года. Санкции ЕС накладывают ограничения на инвестиции в российские добывающие проекты, но предусматривают исключения. Прямого запрета на импорт энергоносителей из РФ в ЕС нет, хотя в конце марта европейские политики все чаще призывают отказаться от российской нефти, газа и угля.

- Крупнейшие нефтяные компании постепенно сокращают инвестиции в новые проекты по разведке месторожденией нефти и газа под давлением инвесторов-активистов, защитников окружающей среды и перенаправляют средства на проекты, связанные с зелеными технологиями в энергетике и с декарбонизацией. Но, как мы видим, быстрого эффекта от этого энергорынок пока не ощущает.

Перспективы переформатирования рынка нефти. В последние недели цены на нефть ведут себя очень нестабильно. Из-за жестких санкций против РФ, на мировом рынке энергоносителей происходит трансформация сырьевых потоков. Некоторые потребители не хотят иметь дело с российской нефтью. Российская нефть из Европы сейчас перенаправляется в Индию, где ее охотно покупают из-за хорошей скидки. Вероятно, со временем "неприятие" нефти из РФ уступит место прагматизму, а значит риски нехватки сырья в глобальном масштабе снизятся.

Есть шансы на то, что уже в апреле мы увидим охлаждение цен на нефть, ведь уже несколько недель идут переговоры России и Украина и вскоре может быть заключено мирное соглашение. В итоге риски нарастания напряженности также снизятся, что приведет к уменьшению геополитической премии в ценах на нефть. В этой связи возврат котировок Brent к $100/барр. будет вполне логичным.

В конце марта США анонсировали меры, направленные на снижение цен на энергоносители на американском рынке. Предусматривается высвобождение примерно 1 млн барр. нефти в сутки из стратегических запасов США в течение нескольких месяцев для борьбы с ростом цен на бензин и нехваткой поставок. То есть США в совокупности могут вывести на рынок до 180 млн барр. из своего стратегического нефтяного резерва. Предлагаемый объем продаж будет соответствовать примерно 1% от суточного потребления нефти в мире. В результате, по прогнозам EIA, дефицит нефти в I квартале на уровне 390 тыс. барр./сутки может смениться профицитом на уровне 740 тыс. барр./сутки во II квартале. Этот дополнительный 1 млн барр./сутки мог бы изменить баланс на нефтяном рынке и нивелировать тот отказ от российской нефти, о котором заявили некоторые страны.

Прогнозы. В марте Минэнерго США повысило прогноз средней цены нефти марки Brent на 2022 г. до $82,87/барр. с $74,95/барр. В свою очередь по итогам мартовского задания ЕЦБ, европейский регулятор поднял прогноз по средней цене на нефть в 2022 г. до уровня $92,6/барр. Согласно прогнозу ЕЦБ, в 2023 г. стоимость снизится до $82,3/барр., а в 2024 г. - до $77,2/барр.

Выводы: На наш взгляд, высокие цены на нефть марки Brent, вероятно, будут сохраняться в течение всего II квартала 2022 г.: прежние нефтяные потоки из России теперь будут перераспределятся в глобальном масштабе из Европы в пользу стран Азии. Нефть из Ближнего Востока, вполне вероятно, найдет покупателей в Европе. Процесс этой трансформации непрост и может растянуться на полгода. По этой причине мы повышаем прогноз по ценам на нефть марки Brent до конца года до $90-110/барр.

Золото

Традиционно на стоимость золота сильно влияют динамика доходности по американским гособлигациям и движения по индексу доллара. Но в этом году на стоимость драгметалла также стали активно влиять геополитические риски. В первой половине марта стоимость золота достигла восьмимесячного максимума в районе $2078 за унцию, поскольку обострение напряженности между Россией и Западом на фоне событий на Украине побудило инвесторов избегать более рискованных активов и выбирать безопасные вложения в драгоценные металлы.

Еще один возможный фактор, влияющий на цену золота, - инфляция. Ранее всегда считалось, что золото является защитным активом во время роста инфляции. Однако в 2021 г. в условиях растущей инфляции золото не прибавляло в стоимости. Причина в том, что инвесторы в прошлом году нашли более доходные инструменты в качестве защиты от растущих цен: недвижимость, акции, криптовалюта. Сейчас эти классы активов прекратили рост, поэтому инвесторы опять стали позитивно смотреть на перспективы золота.

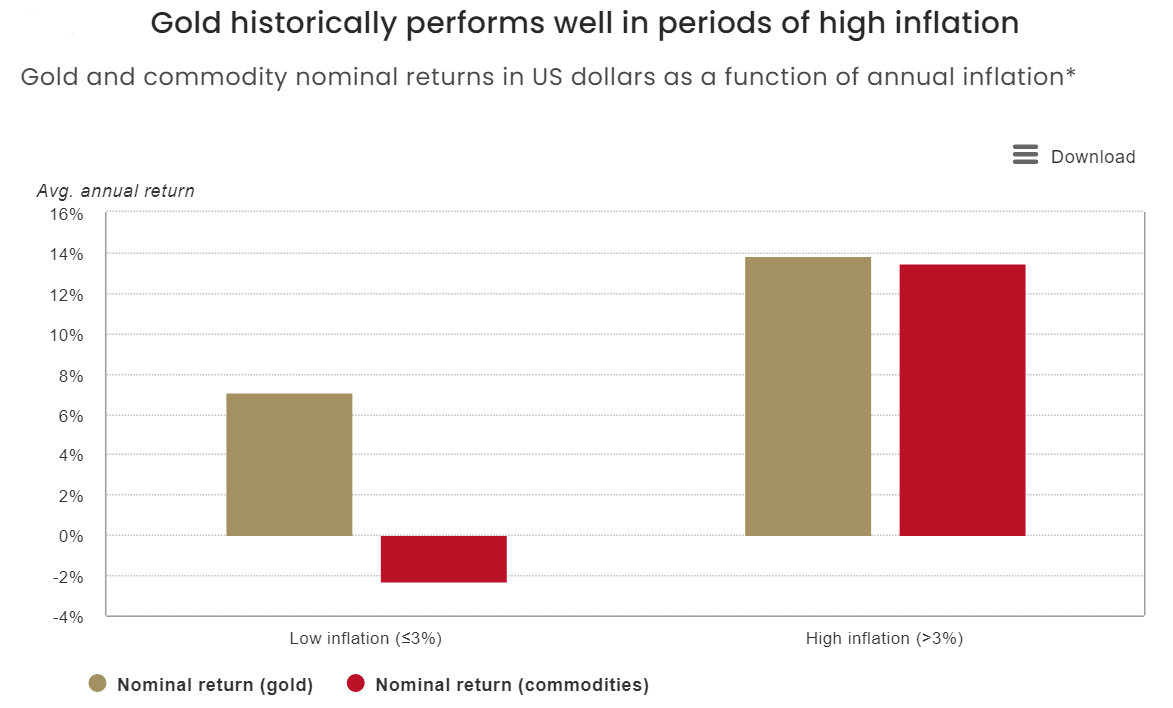

Золото исторически хорошо себя зарекомендовало в условиях высокой инфляции. В годы, когда инфляция превышала 3%, цена золота увеличивалась в среднем на 14%. Кроме того, в долгосрочной перспективе золото опережало инфляцию в США и приближалось по темпам роста к динамике денежной массе, которая значительно увеличилась в последнее время.

Номинальная доходность золота и товаров в долларах США как функция годовой инфляции

Источник: Bloomberg, ICE Benchmark Administration, World Gold Council

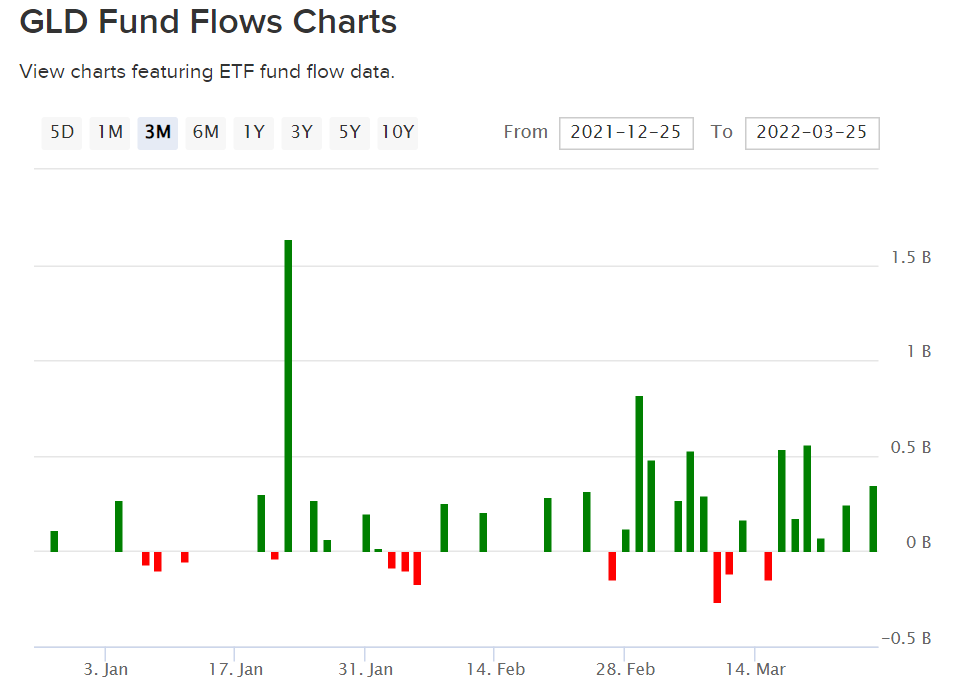

По двум вышеназванным причинам биржевые фонды (ETF), которые инвестируют в золото и другие драгоценные металлы, в начале этого года отразили приток средств, поскольку инвесторы спешат защитить себя от растущей инфляции и геополитической напряженности в Восточной Европе. В этом году биржевые фонды (ETF) на золото и другие драгоценные металлы получили приток более $10 млрд после оттока в размере $7,8 млрд в прошлом году. Вот как выглядит диаграмма по притоку-оттоку денег самого крупного "золотого" фонда, базовые активы которого состоят из золотых слитков (приток за три месяца +$7,32 млрд).

График денежных потоков фонда GLD

Источник: ETF Database

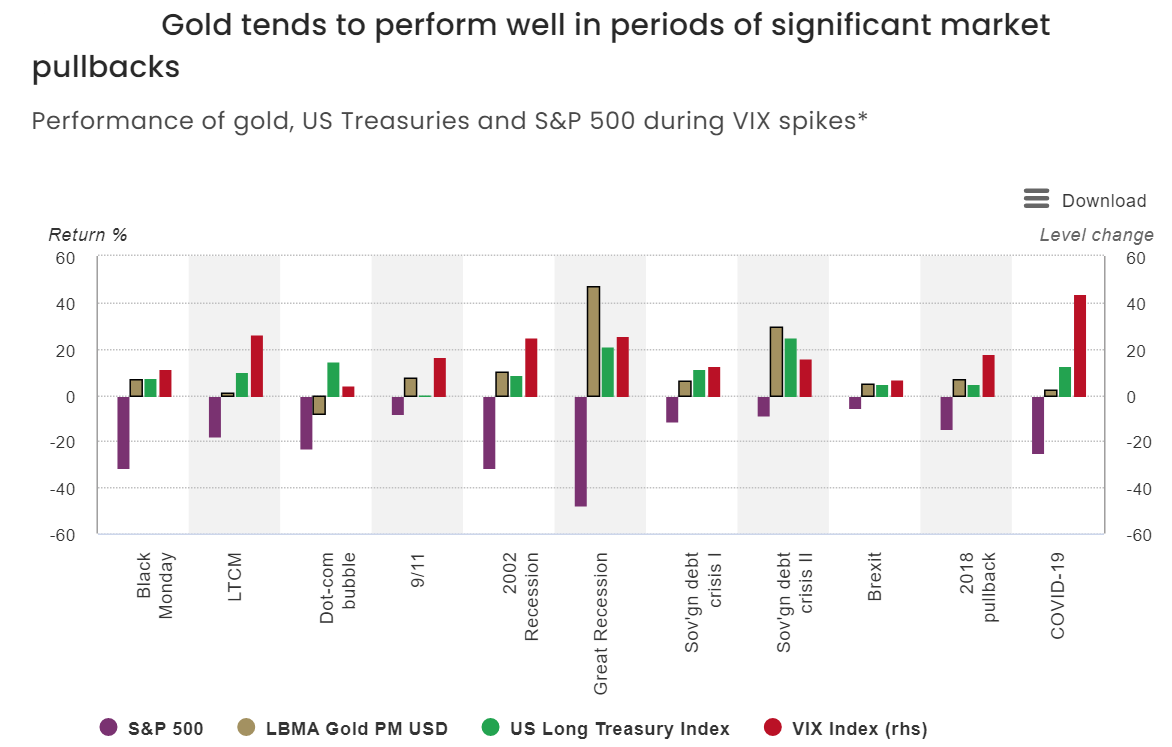

Также надо помнить, что золото может быть ценным инструментом управления рисками в арсенале инвестора. Золото имеет проверенный исторический опыт смягчения негативного воздействия просадок фондового рынка в периоды кризисов. Ниже представлен график, из которого видно, что золото часто показывает хорошие результаты в периоды значительных рыночных спадов (по фондовому индексу S&P-500) и скачков VIX (индекс волатильности).

Динамика золота, казначейских облигаций США и S&P 500 во время скачков VIX. Источник: Bloomberg, ICE Benchmark Administration, World Gold Council

В ближайший квартал цена на золото, вероятно, будет реагировать на реальные процентные ставки, динамика которых зависит от скорости, с которой мировые центральные банки ужесточают денежно-кредитную политику. По мнению аналитиков World Gold Council, даже если повышение ставок будет создавать встречный ветер для золота, история показывает, что влияние этого фактора может быть ограниченным. В то же время повышенная инфляция и неуверенная динамика фондовых индексов, коррекции в акциях, вероятно, поддержат спрос на золото в качестве средства хеджирования. Ювелирные изделия и спрос на золото со стороны центральных банков могут оказать дополнительную долгосрочную поддержку золоту.

В начале этого года своей довольно устойчивой динамикой золото было обязано сочетанию повышенного спроса на хеджирование портфелей со стороны инвесторов и беспокойству касательно ужесточения политики ФРС, которое в дальнейшем может вызвать замедление экономики. Проверенные защитные характеристики золота сейчас снова становятся более актуальными в сравнении с другими активами, которые инвесторы используют для диверсификации портфеля, включая цифровые активы. В I квартале 2022 г. увеличенный спрос на хеджирование портфеля помогло ценам на золото удержаться выше $1800 за унцию.

Факторы риска инвестиций в золото

Первый фактор - монетарная политика. Если доллар будет сохранять тенденцию к укреплению по мере того, как ФРС повышением ставок будет бороться с выросшей инфляцией в США, то тенденция к росту стоимости золота может остановиться и котировки рискуют уйти в коррекцию. Второй фактор - геополитика. Снижение напряженности на мировой арене может сыграть не в пользу золота и других драгметаллов, поскольку в последние месяца в их стоимости были заложены повышенные геополитические риски.

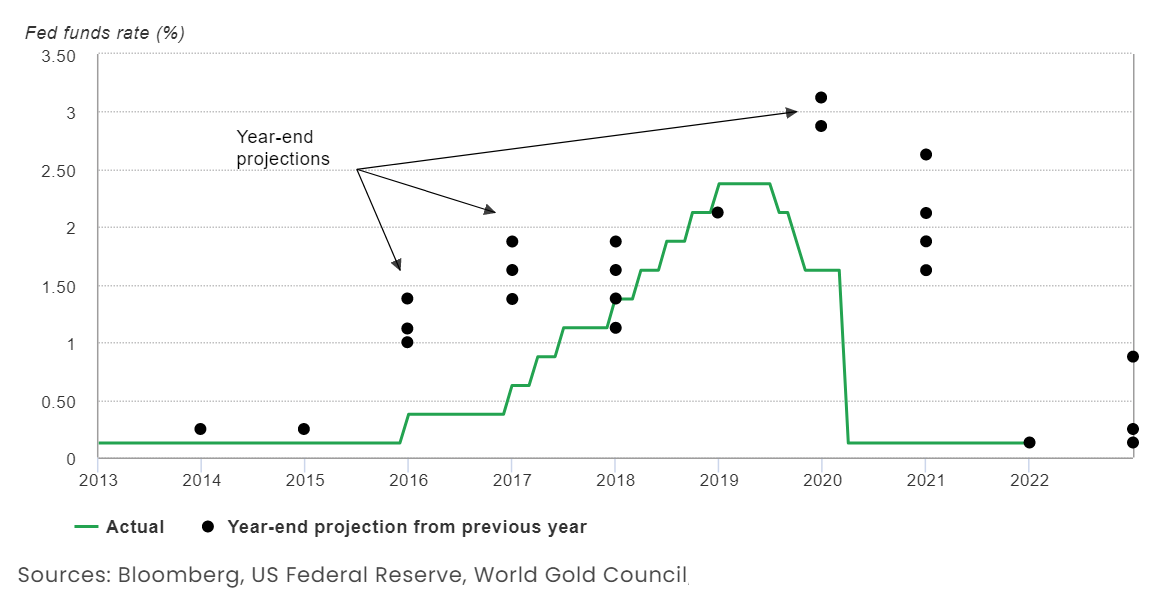

Федеральная резервная система США весной этого года сигнализирует о более жесткой позиции. По прогнозам, в этом году ФРС ожидает семи шагов повышения ставки - это ощутимо более сильный рост ставок, чем ожидалось в начале года. Однако анализ предыдущих циклов ужесточения, проведенный аналитиками World Gold Council, показывает, что ФРС, как правило, не так агрессивно ужесточала денежно-кредитную политику, как первоначально ожидали члены комитета по открытым рынкам (FOMC).

Выводы: Если в прошлом году инвесторы предпочитали более доходные инструменты в качестве защиты от растущих цен, - недвижимость, акции, криптовалюта - то сейчас эти классы активов прекратили рост, поэтому инвесторы могут опять позитивно смотреть на перспективы золота. В связи с этим можно ждать повышения котировок на новые исторические максимумы - в район $2200 за унцию даже с учетом повышения ставок ФРС. В базовом сценарии на II квартал котировки золота останутся в диапазоне $1800-2100 за унцию.

Серебро

Инвестиции в физическое серебро подскочили на 32% в 2021 г. до шестилетнего максимума. Прогнозируется, что в 2022 г. спрос на серебро вырастет во всех ключевых областях, включая рекордный общий объем промышленного спроса, несмотря на ужесточение ДКП мировыми центробанками и проблемы с цепочками поставок.

В 2021 г. имел место рост каждого значительного компонента спроса на серебро, в результате мировой спрос на серебро достиг 1,030 млрд унций, то есть впервые с 2015 г. он превысил 1 млрд унций. Восстановление промышленного спроса на серебро после пандемии привело к тому, что этот сегмент достиг нового максимума в 524 млн унций. На приведенном графике - промышленный спрос на серебро в 2021 г. установил новый максимум:

Инвестиции в физическое серебро в 2021 г. увеличились на 32%, или 64 млн унций, в годовом исчислении до шестилетнего максимума в 263 млн унций. Сильную динамику показали США и Индия. Опираясь на солидный рост в прошлом году, ожидается, что спрос на монеты и слитки в США превысит 100 млн унций к концу года впервые с 2015 г.

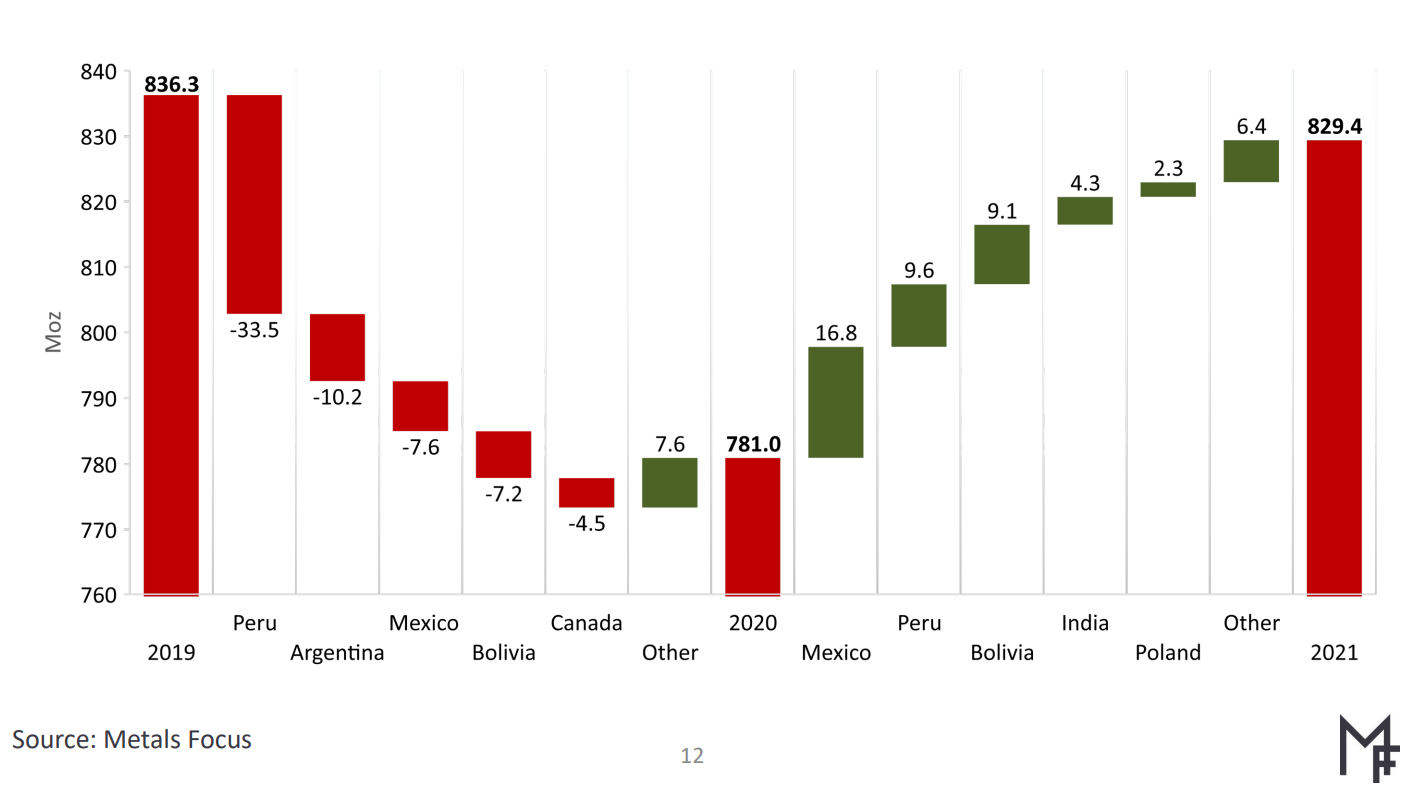

Добыча серебра в 2021 г. выросла на 6% в годовом исчислении, так как большинство рудников могут работать на полную мощность в течение года после остановки COVID-19 в 2020 г. Объем производства в 2021 г. достиг 829 млн унций, вернувшись к уровню 2019 г. В 2022 г. ожидается продолжение роста добычи с учетом восстановления цен на серебро.

Сейчас нет уверенности в том, что рост цен на драгоценные металлы продолжится в средне- и долгосрочной перспективе. При снижении градуса геополитической напряженности спрос к защитным инструментам должен ослабнуть. Интерес инвесторов к золоту из-за инфляции также может оказаться непродолжительным. В 2022 г. ФРС ужесточила риторику по денежно-кредитной политике. Ожидается семь повышений ставки в этом году. Ужесточение ДКП приведет к подъему реальных процентных ставок, что традиционно является негативным драйвером для котировок драгметаллов.

Мы также хотим обратить внимание на то, что сейчас отношение стоимости золота к серебру находится возле отметки 80. На приведенном графике видно, что за последние 20 лет этот уровень (Gold/Silver ratio) нередко служил разворотной точкой в части смены тренда в динамике роста стоимости серебра против золота (по крайней мере, в перспективе года). То есть можно ожидать, что в 2022 году динамика серебра может оказаться лучше динамики золота. Поэтому вложения в серебро выглядят несколько предпочтительнее, чем инвестиции в золото.

Выводы: С учетом всех вышеизложенных факторов, во II квартале 2022 г. цены на серебро, вероятно, останутся в устойчивом диапазоне $22-28 за унцию. Однако при ослаблении курса доллара или в случае нового роста геополитических рисков серебро имеет потенциал роста в район $30-35 за унцию.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 08.04.2022.