Инфляция второй квартал идет сильно ниже прогноза Банка России

Банк России опубликовал обзор Денежно-кредитные условия и трансмиссионный механизм, хотя фактически по совокупности факторов мы видим скорее ужесточение ДКУ, Банк России сохраняет консервативный посыл, делая акцент на повышенных инфляционных ожиданиях:

"Банк России заявил, что будет поддерживать такую жесткость денежно-кредитных условий, которая необходима для возвращения инфляции к цели в 2026 году. Это означает продолжительный период проведения жесткой денежно-кредитной политики. Дальнейшие решения по ключевой ставке будут приниматься в зависимости от скорости и устойчивости снижения инфляции и инфляционных ожиданий."

Прогноз структурного дефицита ликвидности был немного понижен до 1.2-2 трлн руб. в связи с более низким оттоков в наличные, чем ожидалось, при таких ставках наличные держать особо не хотят.

Депозитные ставки снижались в связи с "замедлением кредитной активности" [может быть сигналом о том, что пора думать о развороте] и улучшением ситуации с НКЛ

Ставки по корпоративному кредиту "оставались высокими".

Реальный эффективный курс рубля (REER) за апрель REER укрепился на 3,2% и сейчас выше медианы за 10 лет +14.7%.

По оперативным данным:

- в апреле рост рублевого депозитного портфеля ускорился ...

- в апреле прирост требований к организациям был сопоставим с мартовским.

- прирост требований к населению вновь продемонстрировал

околонулевую динамику

При этом, ценовые и неценовые условия кредитования оставались жесткими, кредит растет умеренными темпами.

До заседания Банка России по ставке еще далеко, еще будут данные, но в целом динамика относительно прогноза на 2025:

1. Прогноз ВВП: 1-2% роста. I квартал показывает сокращение ВВП к аномально высоким цифрам IV квартала, но даже с поправкой на это, мы скорее уже идем в сторону нижней границы прогноза ЦБ. Оперативные данные (ККТ, Сбериндекс) показывают в апреле сохранение слабого потребительского спроса.

2. Прогноз М2: 5-10% роста. Хотя бюджет в апреле «вытянул» М2 в плюс 0.5% относительно декабря, но траектория продолжает соответствовать прогнозу ЦБ и траектории периода 2016-2019 годов, учитывая авансы бюджета в начале года. С поправкой на сезонность М2 росла на ~7…7.5% (SAAR) в последние 3 месяца с учетом предварительных данных апреля.

3. Прогноз инфляции: 7-8% г/г. При этом Банк России ожидает ~7% (SAAR) во втором квартале. В моменте по итогам трех месяцев инфляция составила ~7% (SAAR), в апреле может быть около ~6% (SAAR),

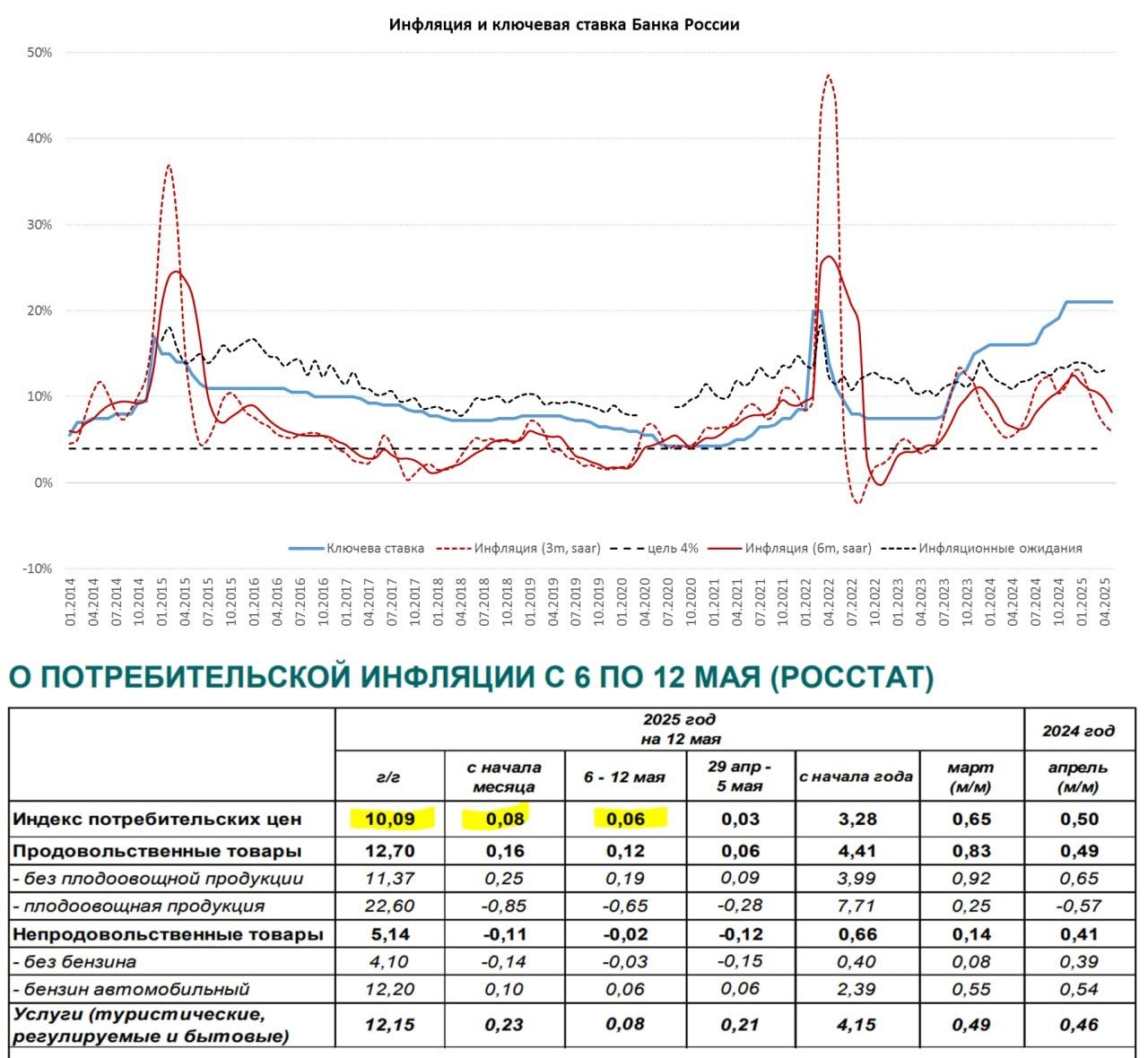

Недельные данные по инфляции 0.06% н/н и 0.08% с начала месяца, годовая инфляция упала до 10.1% г/г. Огуречная дефляция, но при очевидном замедлении в услугах и дефляции в непродах.

Пока инфляция второй квартал идет сильно ниже прогноза Банка России, честно говоря, все это за снижение ставки в июне и, возможно, сразу на 2 п.п., если в ближайшие недели данные будут подтверждать имеющуюся динамику.