Инфляция в США скорее метит в рост

Если чуть подробнее взглянуть на инфляцию в США – то она скорее метит в рост.

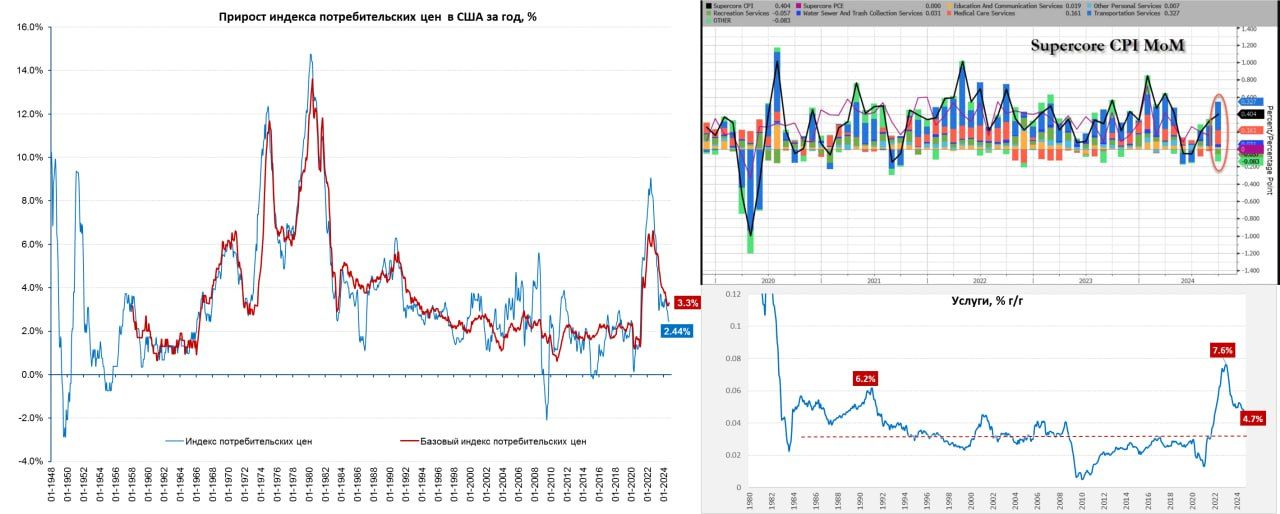

Хотя общая инфляция и невысока 0.2% м/м и 2.4% г/г, но вклад цен на бензин в месячную инфляцию -0.14 п.п и а в годовую -0.55 п.п. Постепенно начинает уходить дезинфляционный эффект цен на товары (0.2% м/м и -1% г/г), а одно это давало в годовую инфляцию отрицательные -0.4 п.п. Уход этих эффектом сразу поднимает инфляцию вверх, т.е. даже небольшой шок в товарах и инфляция уже далека от 2%.

Базовая инфляция выросла до 0.3% м/м и 3.3% г/г, причем произошло это н фоне замедления роста цен на жилье до 0.2% м/м и 4.9% г/г. Ускорился рост цен в медицине (0.7% м/м и 3.6% г/г) и транспорте (1.4% м/м и 8.5% г/г). В итоге любимый индикатор инфляции Пауэлла Supercore CPI выдал рост цен на 0.4% м/м и 4.3% г/г, что никак не говорит о движении инфляции к цели в 2%.

Хотя, конечно, если читать протоколы последнего заседания ФРС – то выглядит это занимательно:

«ВВП в этом году существенно вырос... уровень безработицы вырос, но оставался низким... Инфляция потребительских цен была значительно ниже прошлогоднего уровня, но оставалась несколько повышенной».

Но члены ФРС посчитали, что всплеск инфляции в 1 квартале был «временным», а уверенность возврата инфляция к цели возросла. В общем-то привычное: рост инфляции – он всегда временный, а снижение – всегда постоянно... поэтому ставку нужно снизить сразу на 50 б.п., причем без каких-либо четких обоснований.

Хотя сомнения у «некоторых» членов ФРС есть и по поводу рынка труда, и по поводу инфляции, и по поводу геополитических рисков, поэтому консенсус все же не был столь однозначным:

«...некоторые участники отметили, что они предпочли бы снижение целевого диапазона на 25 базисных пунктов на этой встрече, а несколько других указали, что они могли бы поддержать такое решение...»

Похоже, в этот раз было немало колеблющихся между 25 и 50, но «голуби» продавили свою позицию. В итоге пока получают не совсем то, что рисовали: доходность 10-тилеток прибавила 50 б.п., рыночные инфляционные ожидания прибавили 20 б.п., инфляция оказывается не так уж активно идет к цели, рынок труда крепче, а доходы оказывается росли быстрее.

Товарищу Пауэллу придется немного задуматься... а рынок уже начинает сомневаться даже в двух по 0.25 б.п. до конца года. Решения на последних двух заседаниях скорее всего будут определять политика и геополитика.