Инфляция в России нормализуется

Октябрь: кредит ожил, но инфляция нормализуется. Предварительные данные от Frank RG по выдаче кредитов населению за октябрь зафиксировали рост выдачи кредитов до ₽1.06 трлн (+11.5% м/м, +21.5% г/г) – впервые с сентября прошлого года объем выдачи перевалил за ₽1 трлн.

Выдачи ипотеки резко прибавили и составили ₽484.3 млрд (+21.3% м/м и +36.1% г/г) драйвером здесь остается льготная ипотека, которая составила по предварительным оценкам ~₽365 млрд, на ожиданиях быстрого снижения ставки ускорились и выдачи рыночной ипотеки. Это скорее следствие летней эйфории ожиданий быстрого снижения ставки и надежд потом рефинансироваться.

После сентябрьского заседания ЦБ эти ожидания сильно остыли, поэтому скорее всплеск был локальным. Хотя, учитывая, что программы льготной ипотеки будут ужесточаться в начале 2026 года, вероятно, активность здесь может остаться высокой еще пару месяцев.

Кредит наличными немного подрос, но до уровней августа не дотянул - выдачи составили ₽340 млрд (+2.8% м/м и -6.8% г/г). Пока здесь скорее стагнация – сильных изменений нет и это фактор, который влияет на спрос сильнее, чем прочие.

Оживление в автокредитовании продолжилось – выдано кредитов на ₽214 млрд (+7.3% м/м и +27.4% г/г). Кредит и продажи подросли на волне ожидания очередного изменения утильсбора. В ноябре, вероятно, активность еще сохранится, т.к. введение утильсбора перенесли на 1 декабря, но это временные реакции.

Всплеск в ипотеке, на надеждах быстро рефинансироваться и опасениях роста цен, может выйти боком (просрочками), т.к. ставка не будет так быстро снижаться, ну и он говорит о том, что быстрый спуск с горы по ставке вряд ли возможен.

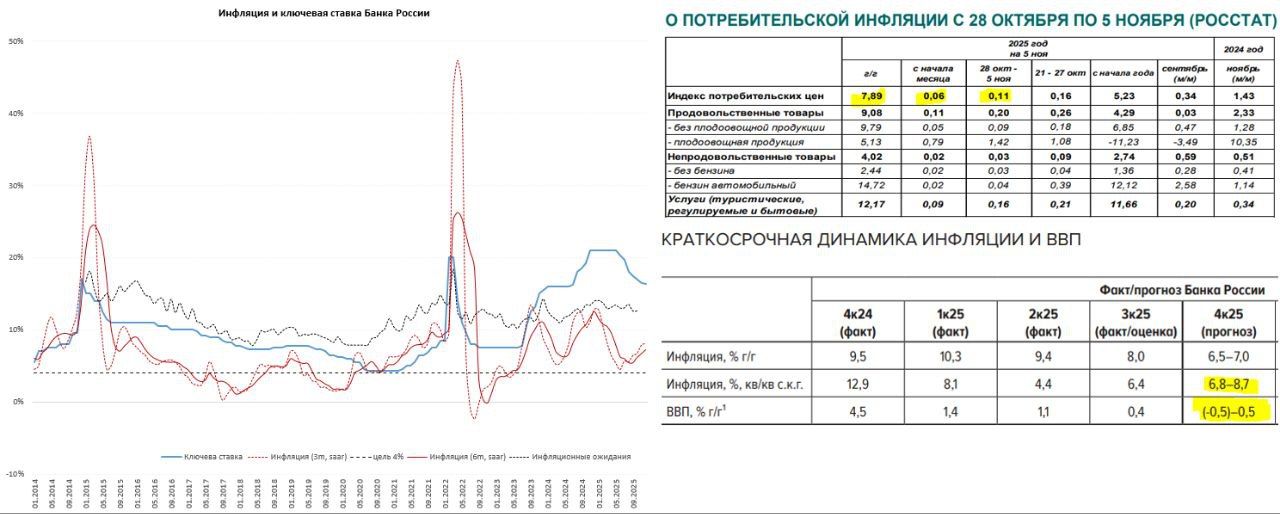

Инфляция вышла скорее позитивно, недельный прирост цен замедлился до 0.11% н/н , годовая динамика 7.9% г/г, с начала года цены выросли на 5.23%, но в этот раз период был 9 дней из-за праздников, поэтому есть определенные искажения. Цены на бензин успокоились, непродовольственные товары выглядят хорошо за счет крепкого курса.

Октябрьская инфляция по предварительным данным 0.84% м/м, что может соответствовать ~9-10% (SAAR), в среднем за три месяца 6.5-7% (SAAR). Прогноз Банка России на 4 квартал 6.8-8.7% (SAAR). В целом пока идем в пределах целевого диапазона Банка России 6.5-7% г/г в декабре, ближе к середине, но, если бензин уйдет с повестки, а курс будет относительно сильным можем быть и внизу.

P. S.: Пока снижение ставки на 50 б.п. в декабре остается основным сценарием.