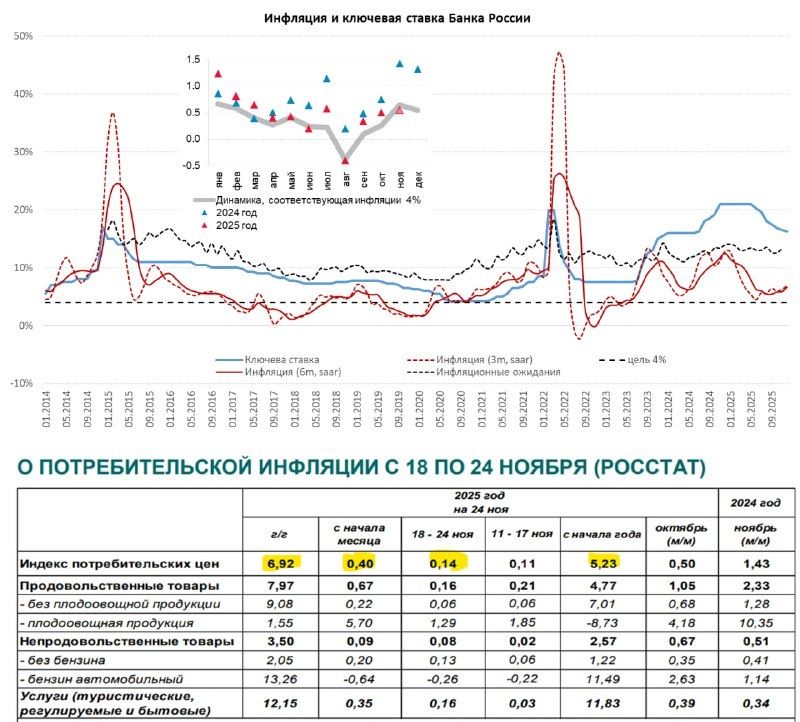

Инфляция в ноябре - чуть лучше ожиданий

Недельная инфляция в России немного подросла составив 0.14% н/н, с начала месяца 0.4%, с начала года 5.23%. Годовая инфляция в районе 6.9% г/г, т.е. пришла к прогнозному диапазону Банка России 6.5-7%. Отчасти продолжала влиять нормализация цен на бензин, без нее было бы повыше.

В целом ноябрь пока идет даже чуть лучше ожиданий, т.к. ноябрьская инфляция идет в пределах 0.6% м/м и 6.8% г/г. По оценке Банка России цели в 4% соответствует инфляция в ноябре чуть выше 0.6%. Средняя за три месяца инфляция может быть в районе 6-6.5% (SAAR).

Банк России опубликовал традиционный обзор "О развитии банковского сектора" за октябрь - рост кредитования ускорился, что уже было ясно из других отчетов, но все же.

Кредит компаниям ускорился до ₽2.4 трлн (2.5% м/м и 9.4% г/г), из которых ₽0.4 трлн - валюта. Отчасти всплеск кредитования отражает сезонные истории, отчасти разовые факторы, в т.ч. избыточного оптимизма в конце лета-начале осени.

Средства компаний выросли на ₽1 трлн за месяц (1.7% м/м и 8.8% г/г), из них ₽0.2 трлн ы валюте.

Кредит населению вырос на ₽0.3 трлн (0.9% м/м и 4% г/г), в основном за счет льготной ипотеки и автокредита перед утильсбором. Потребкредит снова сократился -0.4% м/м и -5.5% г/г, что в целом давит на спрос.

Льготная ипотека разогналась отчасти из-за опасений ужесточения условий в начале 2026 года, но отчасти активизация спроса была следствием летнего оптимизма по ставкам.

Депозиты населения выросли на ₽1 трлн (1.6% м/м и 19.6% г/г), из них ₽0.7 трлн - рублевые срочные депозиты, остальное валюта, причем частично, похоже, пришедшая с внешнего контура.

Рост депозитов в системе в основном отражает рост кредита, но сберегательная активность остается высокой.

Что хочется отдельно отметить - из ~₽150 трлн требований к компаниям и населению более ₽12 трлн - это льготная ипотека (ставка 6-7%), более ₽10 трлн - это проектное финансирование застройщиков (ставка ~10%), льготный кредит компаниям ₽4-5 трлн и валютный кредит до ~₽11 трлн, т.е. до 25% требований низкочувствительны к изменениям рублевых ставок - это один из основных факторов, определяющих высокую реальную ставку в экономике.

В целом инфляция остается на достаточно низкой траектории (ближе к нижней границе прогноза Банка России), кредит в октябре рост крайне агрессивно, но пока это скорее локальный всплеск, здесь будет важна динамика ноября-декабря.