Индекс ОФЗ может принести 27% за год

Считаем, что повышение ключевой ставки до 18% уже заложено в котировки ОФЗ и прочих облигаций. Минфин, наконец, перешел к выпуску флоатеров (облигаций с переменным купоном), что может привести к росту рынка во 2П24 и 2025 г. Этому будет способствовать уменьшение выдачи субсидируемых кредитов в первую очередь ипотеки.

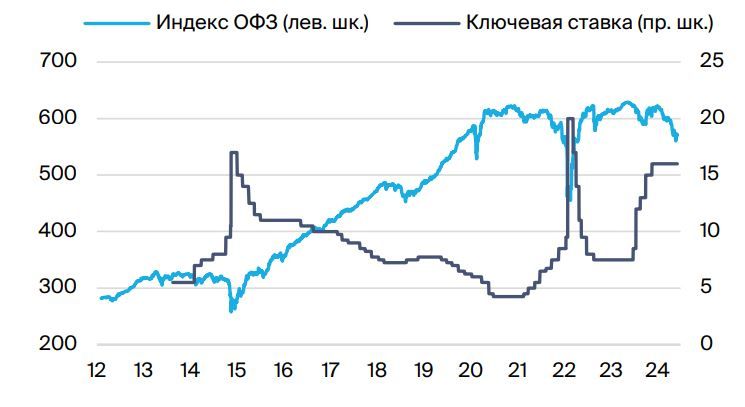

· В 1П24 индекс ОФЗ упал на 7.5% из-за роста инфляции и аукционов ОФЗ

· Позитив для ОФЗ: окончание льготной ипотеки, налоги и выпуск флоатеров

· Из защитных идей лучше смотрится 1-й эшелон с переменным купоном

· Привлекателен 2-й эшелон (рейтинг А) с YTM 20-22% — доход до 26% за год

· Индекс ОФЗ — ожидаем YTM 14.7% в 4К24, 12.5% в 2К25 и 11.1% в 4К25

· Прогнозируем рост индекса ОФЗ на 27%, длинных ОФЗ до 36% за год

· При курсе RUB 87/$ валютные облигации принесут до 31% за год в рублях

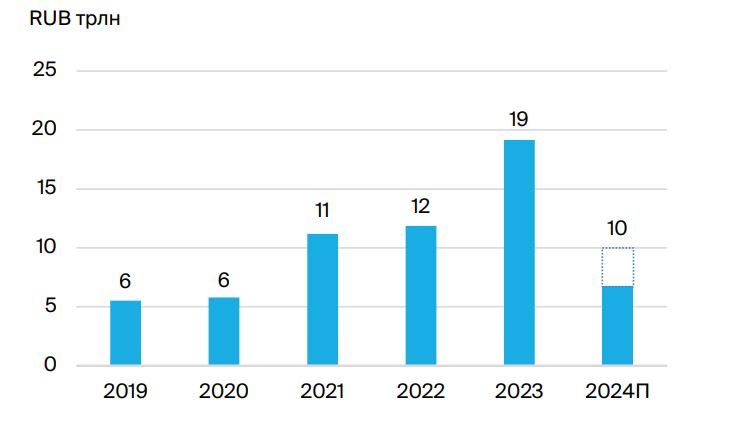

Инфляция ускоряется уже три месяца и достигла 9-10% за июнь в пересчете на год. Кредитование в 1П24 разогналось почти до максимальных уровней 2023 г. Многие спешили воспользоваться последней возможностью взять льготную, а также семейную ипотеку на старых условиях. Мы не исключаем, что это привело к разгону инфляции, поскольку на ипотеку прямо или косвенно приходится 50-70% от всего объема кредитования. Последствия могут ощущаться и в июле, и ЦБ придется повысить ставку. Мы считаем, что инфляция и рост кредитования замедлятся в июле, а регулятор сохранит ставку. Если же этого не случится, мы, вероятно, повысим прогноз ставки до 17-18%.

Динамика индекса ОФЗ и ключевой ставки, %

Чистый рост портфеля рублевых кредитов банков, RUB трлн — существенный объем способствует перегреву экономики, как в 2023 г., так и в 2024 г.

Минфин перешел к выпуску флоатеров — позитивно. В мае Минфин отказался от выпуска флоатеров. Это вызвало рост доходностей длинных ОФЗ (более 10 лет) до 15.8%. Эффект оказался обратным: аукционы были отменены, а заявки не удовлетворены. Выпуск флоатеров стабилизировал доходности около 15.5% — хороший момент для покупки. Ужесточение требований по льготным программам, рост налогов и снижение ставки ЦБ в 2025 г. могут совокупно снизить дефицит бюджета и потребность Минфина в выпуске ОФЗ — потенциальный позитив для рынка.

Рынок облигаций с фиксированным купоном заложил подъем ключевой ставки до 18%. Мы ожидаем, что кредитование и инфляция развернутся в 3К24, а ключевая ставка начнет снижаться ближе к 4К24-1К25 и достигнет 13% к середине 2025 г. На этом фоне доходности к погашению, YTM, длинных ОФЗ снизятся до 12%, а среднесрочных ОФЗ (4-7 лет) — до 12.5%. Это принесет доход по длинным ОФЗ до 36% за год и 27% по индексу ОФЗ. Доходность к погашению облигаций корпоративных эмитентов на 2‑3 года снизится на 4-5% — на 1-2% больше, чем доходностей ОФЗ, поскольку ожидаем возвращения спреда к ОФЗ с 4% до более нормального уровня в 3%, а доход может составить до 26%. По ОФЗ и корпоратам с переменным купоном доход может достичь до 16% и 17.5% соответственно.

YTM облигаций с рейтингом А и ОФЗ на 1-3 года — спред расширился, рейтинг А привлекателен

Ожидаемое ослабление рубля в 2024-25 гг. поддержит валютные облигации. Мы считаем, что валютные облигации — конкурент долгосрочным ОФЗ и 2-му эшелону. С одной стороны, замещения ограничены Euroclear, что позитивно для замещающих облигаций, а 95% возможных замещений корпоративных эмитентов уже прошли к концу 1П24. С другой стороны, остается Минфин с суверенными еврооблигациям на очень внушительную сумму — ведомство будет их замещать до конца 2025 г. Ждем снижения доходностей на 2%: на фоне ожидаемого снижения ставки ФРС в 2024-25 гг. на 1% и нивелирования эффекта от новых замещенных облигаций и волатильности курса $ — еще на 1%. С точки зрения рублевого дохода мы ожидаем обесценения рубля на 8%+ за год от текущего уровня 87/$, что дает по самому длинному выпуску Газпрома доход 23% в $ и 31% в рублях за год — на уровне длинных ОФЗ.

Комментарии