Индекс МосБиржи достиг цели, риски коррекции растут

Ослабление рубля, подорожание марки Urals и реинвестирование последних дивидендов за 2022 г. вытолкнули индекс МосБиржи выше 3100 пунктов, где он не бывал с начала СВО. Сейчас он находится всего на 1% ниже нашего целевого значения на конец года, и оставшийся потенциал роста, по нашему мнению, не компенсирует риски коррекции.

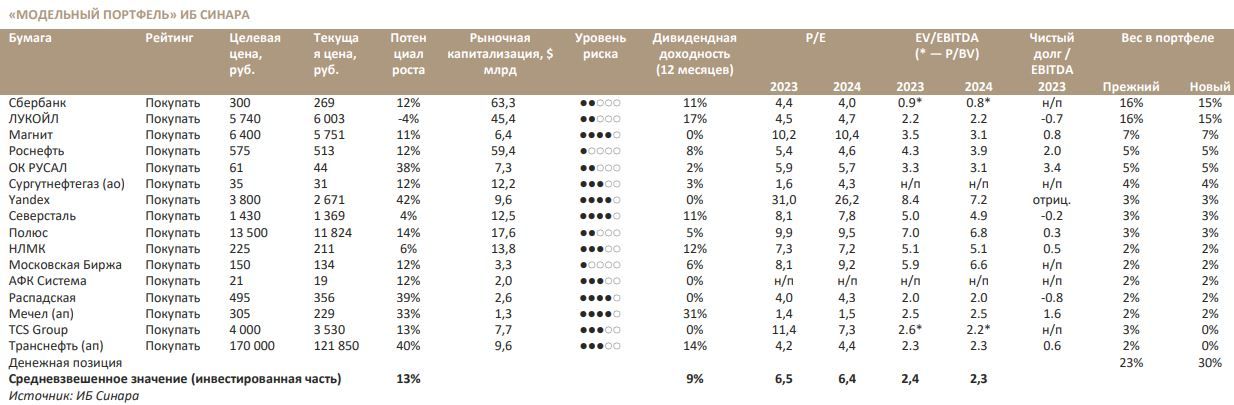

Мы уменьшаем избыточный вес ЛУКОЙЛа и Сбербанка, исключаем из портфеля бумаги Транснефти и TCS Group и увеличиваем долю наличности с 23% до 30%. С начала года портфель подорожал на 64%, опередив индекс на 14 п. п., но у его инвестированной части остается привлекательный фундаментальный потенциал роста в 13% до конца 2023 г. при почти нулевом — у индекса.

Катализаторы: возобновление раскрытия отчетности; выплата промежуточных дивидендов; рост цен на сырье.

Риски: новые санкции; геополитическая эскалация; укрепление рубля; навес акций при принудительной редомициляции; рост доходностей облигаций.

Риски коррекции нарастают, время быть настороже. С середины марта индекс МосБиржи вырос на 37% и уже достиг средневзвешенного значения в 5,5 по P/E (на уровне среднего за 2017–2019 гг.), полностью отыграв потери, понесенные с начала СВО. Вместе с тем к концу подходит последний этап реинвестирования дивидендов (оцениваем приток в ~60 млрд руб.). Очень высокая рублевая цена Urals указывает на возможность укрепления российской валюты, а геополитика остается непредсказуемым фактором. Ожидаемое в августе возобновление раскрытия результатов может поддержать отдельные бумаги, но оставшийся фундаментальный потенциал роста индекса уже не компенсирует нарастающие риски коррекции, и мы предпочитаем фиксировать прибыль в ряде фаворитов.

Сокращаем перевес в Сбербанке, с учетом потенциальной редомициляции исключаем бумаги TCS Group. Акции Сбербанка намного опередили рынок на этой неделе: в четверг ожидается сильная отчетность, что, впрочем, во многом уже отражено, как представляется, в котировках. TCS Group может попасть под принудительную редомициляцию по новому законопроекту. В связи с этим возрастают риски навеса акций для держателей расписок TCS на МосБирже, в случае если российские владельцы этих бумаг в Euroclear смогут продавать на МосБирже акции ЭЗО, контролируемого в настоящее время TCS Group.

Потенциал роста ЛУКОЙЛа невелик, для Транснефти не видим триггеров роста на ближайшую перспективу. Цена на нефть Urals достигла 6400 руб. за баррель, превысив средний в 2022 г. уровень и стимулируя спрос на бумаги нефтяников, но дальнейший рост представляется маловероятным — или может привести к увеличению налоговых отчислений. Акции ЛУКОЙЛа вплотную подошли к нашей целевой цене, но мы решили оставить их в портфеле, принимая во внимание большой вес в индексе и хорошую дивидендную доходность на горизонте в год. Учитывая обязательства РФ как участника соглашения ОПЕК+, мы не видим на краткосрочную перспективу факторов, которые могли бы дать толчок к росту акций Транснефти, уже прошедших через дивидендную отсечку.

Индекс почти достиг справедливого уровня, вновь увеличиваем денежную позицию, чтобы оптимизировать соотношение риска и доходности. Индексу осталось подрасти всего на 1%, что значительно меньше расчетной доходности нашего модельного портфеля только в инвестированной части (13%). С начала года портфель подорожал на 64% и, несмотря на постепенное увеличение доли денежных средств с 5% в мае до 30% на данный момент, опередил биржевой индикатор в росте на 14 п. п.