График дня - инфляционные ожидания населения в августе

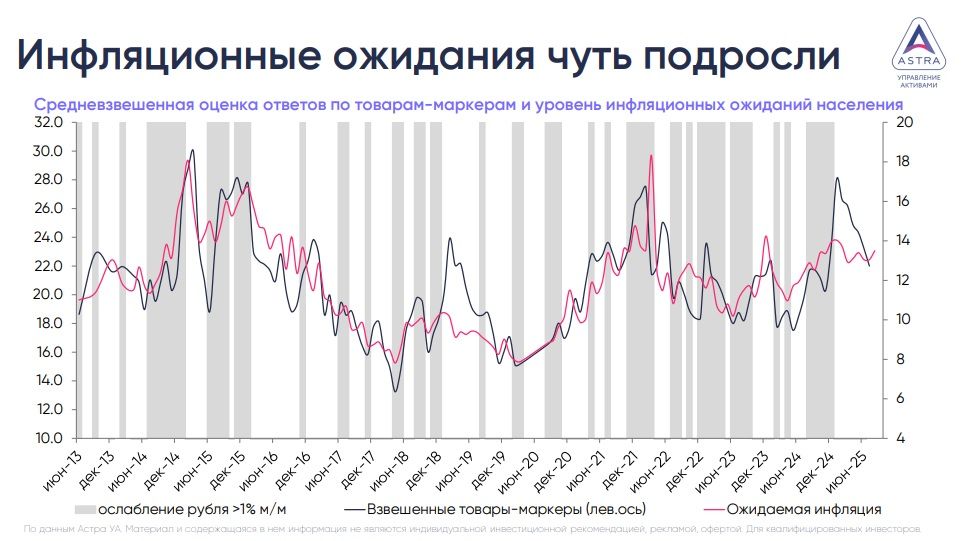

Что показывает график инфляционных ожиданий? Оценка населением наблюдаемой и ожидаемой через 12-мес. потребительской инфляции.

· В августе зафиксирован рост наблюдаемой инфляции с 15% до 16.1% и ожидаемой инфляции с 13% до 13.5%.

· Рост во многом из-за респондентов без сбережений (с 16% до 17.4% и с 14.2% до 14.6%)

· Россияне со сбережениями также отметили рост наблюдаемой инфляции (с 13.9% до 14.2%), но их инфл. ожидания не изменились (13.9%)

· Отметим, что россиян без сбережений в августе стало больше - доля выросла с 54% до 63%, что частично может быть связано с сезонностью, а частично – с замедлением роста доходов.

Что это значит?

В июле россияне столкнулись с максимальным по историческим меркам ростом тарифов ЖКХ, одновременно с этим продолжает дорожать бензин. В опросах тарифы ЖКХ занимают третью строчку основных товаров-маркеров инфляции, а бензин – пятую. В пятерку также входят плодоовощи, мясо/птица, молочные товары и сыр/колбасы.

Обычно в августе реакция на июльский рост тарифов ЖКХ в ответах заметно повышается, и одно это могло дать 0.5% в итоговый показатель ИО. Что-то добавил бензин, другие позиции должны были улучшать показатель ИО – это наблюдалось почти по всем компонентам в июле (см. слайд), и в августе инфляция по этим позициям продолжала замедляться. Проверить это гипотезу мы сможет, когда ЦБ опубликует полные результаты опроса. Сейчас же подтверждает эту гипотез неизменность ИО у людей со сбережениями (менее чувствительны к росту тарифов и цен на бензин из-за их меньшей доли в общем потреблении) и значимый рост у тех, у кого их нет.

В сентябре эффект тарифов ЖКХ сойдет на нет, а фактическое торможение инфляции по основным товарам/услугам-маркерам, считаем, поддержит тренд на снижение ИО. Стабильность рубля – позитивный фактор для ИО. Поэтому ждём снижения ИО в сентябре и не считаем, что августовские цифры станут преградой для снижение ключевой ставки на 100-200 б.п. в сентябре. Основной ориентир наших ожиданий – динамика ВВП и инфляции относительно актуального прогноза ЦБ. И здесь, как и во 2К25, мы движемся, скорее, вблизи или даже ниже нижней границы прогнозных диапазонов.