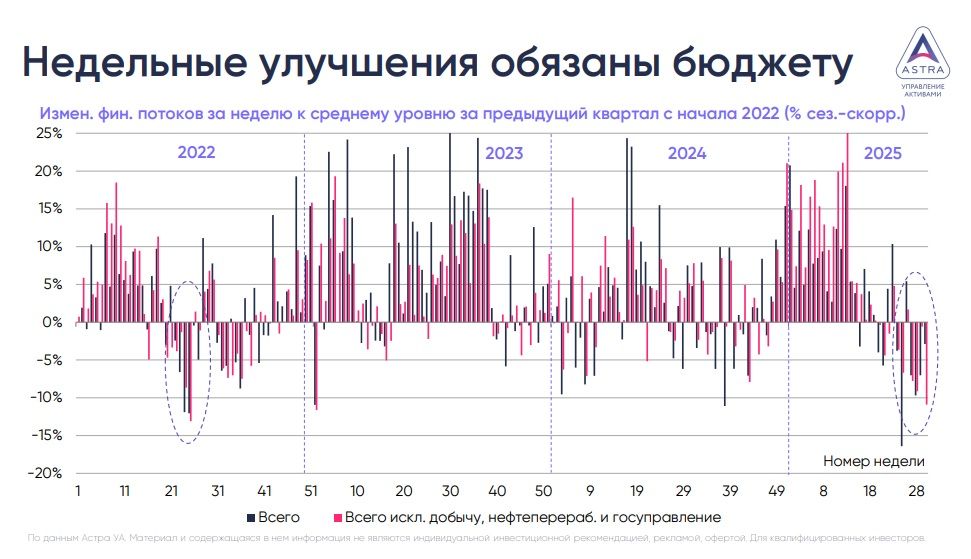

График дня - финансовые потоки в июле

Динамику входящего среднего дневного объема финансовых потоков, проведённых через платёжную систему Банка России в номинальном выражении, данные по которым за июль были опубликованы вчера.

· ЦБ раскрывает сезонно-скорректированные данные на еженедельной (слайд) и ежемесячной основе относительно среднего уровня за предыдущий квартал.

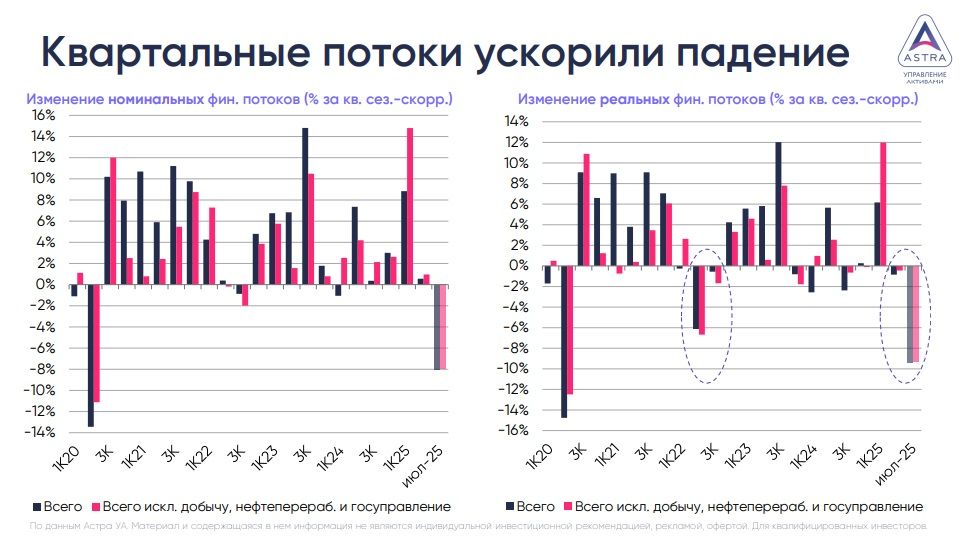

· Ежемесячные данные ЦБ мы дополнительно перевели в квартальные (слайд, слева), чтобы показать изменением в среднем за квартал к предыдущему кварталу – это позволяет проводить параллели с квартальной динамикой ВВП.

· Дополнительно мы скорректировали полученную оценку на сез.-скорр. оценку потребительской инфляции в среднем за квартал, чтобы учесть изменение цен – это оценка реальных потоков (слайд 2, справа)

Что это значит?

В июле финансовые потоки сократились на 8.1% в номинальном и около 9.4% - в реальном выражении к среднему уровню 2 квартала. Без учета добычи, нефтепереработки и госуправления снижение на 8% и 9.3% соответственно. В первом случае для номинальных показателей – это минимум с июня 2020, во втором – с апреля 2020.

По недельным данным масштабы снижения на неделе по 1 августа сократились с -7% до -2.9%, но без учета добычи, нефтепереработки и госуправления динамика ухудшилась с -0.6% до -10.9%, что является худшим результатом с начала 2023.

В комментарии к данным ЦБ указывает, что такая динамика финпотоков может указывать на торможение экономической активности в начале 3К25. С этим сложно поспорить, особенно если взглянуть на реальные потоки – июльские цифры предполагают спад более масштабный, чем во 2К24, когда квартальный ВВП показал максимальное за этот цикл падение на 4.9%.

Вкупе с уже опубликованными индексами деловой активности за июль это указывает на ускоренное торможение экономики в 3К25, что также видно в низкой динамике инфляции без учета тарифов ЖКХ в июле и начале августа. Июльский рост расходов бюджета может временно стабилизировать общую динамику, что мы видим по общим потокам. Но сломить негативный тренд на торможение экономики вряд ли сможет.

С учётом рисков чрезмерного замедления экономики до конца года на сентябрьском заседании ЦБ, выбирая между снижением ставки на 100 и 200 б.п., может вновь предпочесть второй вариант. Это будет соответствовать нижней границе июльского прогнозного диапазона.