Господдержка «Самолета». Конец эпохи лёгких денег на рынке облигаций

- В условиях жёсткой ДКП именно облигации российских девелоперов предлагают привлекательный уровень доходности, однако наличие премии за риск не всегда выступает в качестве преимущества для инвесторов

- Эпоха дешевых денег закончилась: рефинансирование стало невыгодным для девелоперов

- Велика вероятность снижения рейтинга «Самолета» на фоне финансовой неустойчивости

- Облигации компании остаются привлекательным предложением для инвесторов с повышенным аппетитом к риску

В течение 2025 года «Самолет» активно привлекал средства на рынке корпоративных облигаций и предпринимал попытки снизить процентные издержки, предлагая инвесторам нетипичные для российского рынка инструменты

Девелопер «Самолет» обратился за государственной поддержкой, объяснив это необходимостью оптимизации финансирования группы в условиях действующей жёсткой денежно-кредитной политики. Об этом говорится в Telegram-канале для инвесторов группы «Самолёт».

Облигации компании являются одними из самых высокодоходных в своей рейтинговой группе. О проблемах в отрасли было известно давно: застройщики - одна из наиболее зависимых от привлечённого капитала сфер экономики. В текущих условиях жёсткой ДКП Банка России именно облигации российских девелоперов предлагают привлекательный уровень доходности, однако наличие премии за риск не всегда выступает в качестве преимущества для инвесторов.

Так, на вечерних торгах 4 февраля облигации «Самолета» заметно потеряли в цене. По некоторым выпускам наблюдались значительные просадки, что для низколиквидной вечерней сессии не является чем-то необычным на фоне неблагоприятных новостей.

5 февраля наблюдается частичное восстановление стоимости по большинству выпусков компании. Стоит ли покупать на просадке с целью получения высокой доходности в ожидании, что государство окажет поддержку эмитенту, или снижение ключевой ставки поможет компании стабилизировать финансовое положение? Рассмотрим в данном материале.

Текущий риск

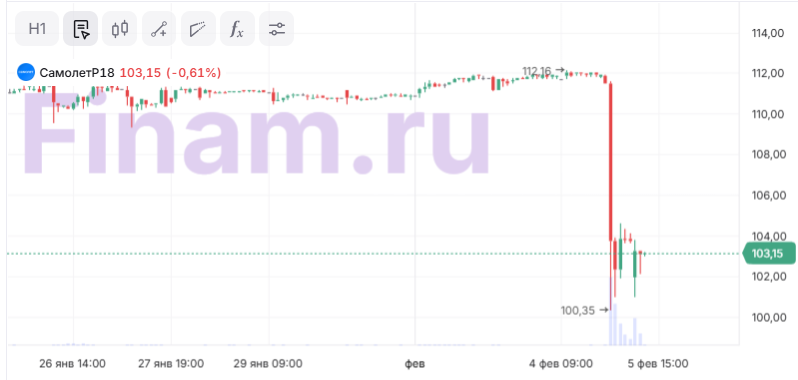

Самый длинный по сроку погашения выпуск облигаций «Самолет-Р18» в течение одного часа продемонстрировал снижение примерно на 10%, после чего цена бумаги начала консолидироваться вблизи номинала.

На сегодняшний день на вторичном рынке обращаются 13 выпусков облигаций со сроком до погашения от 7 месяцев до 3,3 лет (учитывая оферты). Ближайшее погашение по выпуску «Самолет-Р20» на сумму 2,5 млрд руб. запланировано на конец сентября 2026 года, а ближайшие оферты предусмотрены в конце марта и начале мая по выпускам «Самолет-Р4» и «Самолет-Р5». Объёмы этих выпусков крайне невелики, а настоящие трудности у компании могут возникнуть при исполнении put-опциона по выпуску «Самолет-Р15» объёмом 5 млрд руб., дата исполнения которого приходится на начало августа 2026 года. Текущий основной риск для выпусков компании связан с краткосрочной структурой облигационного долга.

3 февраля 2026 года была успешно исполнена оферта по выпуску «Самолет-Р13». Напомним, накануне оферты выпуск торговался существенно ниже номинала, что позволило инвесторам зафиксировать годовую доходность к оферте свыше 40% годовых. Подобные рыночные неэффективности, как правило, возникают в бумагах финансово неустойчивых компаний, когда инвесторы сомневаются в способности эмитента выполнить обязательства. В итоге оферта прошла успешно, а уже через пару дней эмитент объявил о необходимости государственной поддержки на фоне финансовых трудностей.

Нестандартные шаги

В течение последнего года «Самолет» активно привлекал средства на рынке корпоративных облигаций. Кроме того, эмитент предпринимал попытки снизить процентные издержки, предлагая инвесторам нетипичные для российского рынка инструменты. Так, в 2025 году состоялось первичное размещение конвертируемых облигаций компании. Выпуск «Самолёт-Р21» предлагал инвесторам купонную доходность существенно ниже рыночной, но предусматривал возможность получения дополнительного дохода в случае роста акций эмитента (при достижении определённого уровня цены акций инвестор может конвертировать облигации в акции).

Кроме того, 10 февраля ожидается размещение дисконтных облигаций компании. Ранее эмитент переносил дату размещения с декабря 2025 года на февраль 2026 года. Стоит отметить, что дисконтные облигации - это разновидность ценных бумаг, эмитентами которых традиционно выступают банки с высокими кредитными рейтингами. Такие бумаги по своей сути являются более высокодоходной альтернативой долгосрочным банковским депозитам. Поэтому решение о выпуске дисконтных облигаций со стороны эмитента с явными финансовыми трудностями выглядит необычно.

Учитывая текущую доходность бумаг эмитента на вторичном рынке, возможность привлечения средств через новые размещения в настоящее время ограничена: чтобы выпуск оказался конкурентоспособным, эффективная доходность должна превышать 25% годовых, что крайне много даже для высокомаржинального бизнеса. При этом совокупный облигационный долг компании превышает 90 млрд руб., и значительная его часть подлежит погашению в течение ближайшего года. Согласно отчёту по МСФО за первое полугодие 2025 года, чистая прибыль за период составила 1,8 млрд руб. при выручке 171 млрд руб., что свидетельствует о минимальной рентабельности бизнеса.

Положение девелоперов

Сравним текущие параметры облигаций «Самолета» с аналогами от других застройщиков со схожим кредитным рейтингом:

| Название бумаги | Доходность | Ставка купона | Рейтинг | Цена на вторичном рынке (в % от номинала) | Срок до погашения (лет) | Оферта |

| СамолетР18 | 25,0% | 24,0% | A | 103,5 | 3,3 | - |

| СамолетР11 | 27,7% | 26,0% | A | 100,0 | 2,0 | 12.02.27 |

| СамолетР15 | 29,3% | 19,5% | A | 97,0 | 1,5 | 07.08.26 |

| ГЛОРАКС1Р5 | 22,3% | 20,5% | BBB | 100,5 | 3,4 | - |

| ЭталонФин4 | 22,2% | 20,0% | A- | 99,7 | 1,8 | - |

| Брус 2Р04 | 24,6% | 21,5% | A- | 98,7 | 2,5 | - |

| ЛСР БО1Р10 | 19,7% | 24,0% | A | 103,1 | 4,0 | 01.09.26 |

В сравнении с облигациями других застройщиков текущие параметры бумаг «Самолета» выглядят относительно привлекательно. Важно отметить, что неблагоприятная рыночная конъюнктура влияет на всю отрасль, поэтому нельзя утверждать, что более низкая доходность бумаг других эмитентов при сопоставимом рейтинге означает отсутствие у них проблем. У некоторых компаний трудности, возможно, даже серьёзнее - просто о них пока неизвестно.

Для инвесторов, рассчитывающих на существенное снижение ключевой ставки в 2026 г., текущее падение цен может стать возможностью зафиксировать высокую доходность с коротким инвестиционным горизонтом. Тем не менее, к бумагам данного эмитента следует относиться как к высокодоходным облигациям (ВДО) с соответствующим уровнем риска, соблюдая при этом принцип диверсификации портфеля.

Отслеживайте доходность самых ликвидных облигаций с помощью карты доходности

Что будет дальше?

Отдельный вопрос - позиция рейтинговых агентств. Эмитент напрямую обратился к правительству, ссылаясь на финансовые трудности, однако его кредитный рейтинг по-прежнему сохраняется на инвестиционном уровне. Подобная ситуация уже наблюдалась с ПАО «Уральская Сталь», когда кредитный рейтинг компании был снижен сразу на шесть ступеней с «А-» до «ВВ-» в ходе одного пересмотра. Подобные прецеденты необходимо учитывать при принятии инвестиционных решений, поскольку в краткосрочной перспективе они могут оказать существенное влияние на рыночную цену бумаг.

Главный посыл для инвесторов, содержащийся в подобных кейсах: эпоха лёгких денег на рынке облигаций подходит к концу. В 2025 году у компаний ещё сохранялись возможности для финансового манёвра благодаря старым займам по низким ставкам, чего нельзя сказать о наступившем 2026 году: дешёвые кредиты и облигационные займы практически исчерпаны. В самом чувствительном секторе облигаций (ВДО) продолжается волна дефолтов. Рефинансирование при текущем уровне ставок стало невыгодным для большинства эмитентов, и дальнейшая судьба многих компаний будет зависеть от оперативности ЦБ в вопросе смягчения денежно-кредитной политики.