ГМК "Норникель" - есть ли жизнь после отмены дивиденда?

Мы всегда активно выступали против практик ущемления интересов миноритариев в случае с ПАО Распадская или, как сейчас в ситуации с АО «Соликамский магниевый завод» (СМЗ). Мы видим, что теперь решили проигнорировать интересы миноритариев и в одной из ТОП-фишек на нашем рынке, и это плохо. Доверия к рынку и так стало сильно меньше после событий 2022 года. При этом, физиков на рынке все больше. Они, по сути, стали ключевой движущей силой. А рекордные дивидендные выплаты этого года – серьезная поддержка для его последующего устойчивого развития. Однако не все эмитенты готовы делиться.

Так что рассмотрим один из последних кейсов с невыплатой дивидендов или как акционеры ГМК Норникель сели на бездивидендную диету, и насколько это было оправдано и чего же ждать дальше?

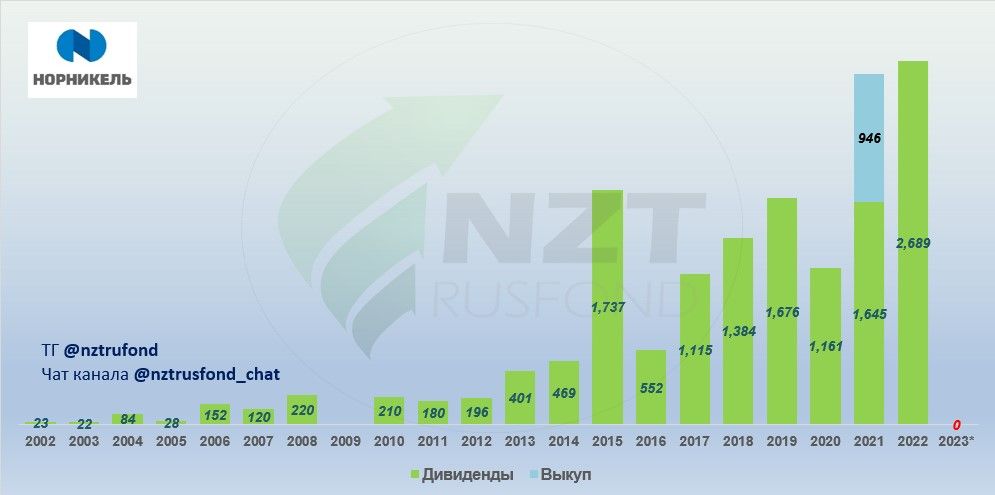

ГМК Норильский Никель решил рекомендовать годовому общему собранию акционеров не выплачивать дивиденды по обыкновенным акциям ПАО «ГМК «Норильский никель» по результатам 2022 года.

Топ-менеджмент "Норникеля", совет директоров которого рекомендовал отказаться от дивидендов за 2022 год, не исключает выплаты промежуточных дивидендов в 2023 году, в случае если компания получит положительный FCF и сохранит долг на комфортном уровне.

Однако по итогам 2022 года, несмотря на все трудности, с которыми столкнулись все российские компании, у Норникеля был положительный FCF, пусть и сниженный из-за роста авансов от покупателей и запасов металлопродукции. В пресс-релизе по итогам 2022 года, сама компания подтвердила, что соотношение чистого долга к показателю EBITDA осталось на консервативном уровне 1,1х. Тем не менее, дивиденды за прошлый год менеджмент «Норникеля» рекомендовал вообще не распределять.

«Соотношение чистого долга к показателю EBITDA осталось на консервативном уровне 1,1х. В текущих непростых условиях, когда традиционные рынки капитала оказались для нас закрыты, управлению ликвидностью и долговой нагрузкой уделялось особое внимание», - отмечает компания.

У нас уже более года чуть менее, чем вся Россия обложена санкциями, но вот продажам продуктов Норникеля это особо не мешает. Забанить такого огромного игрока равносильно приговору большому количеству производств в мире, которые останутся без критически важных металлов. Заменить поставки не выйдет. Что мы и видели на таблице с производством металлов по итогам 1 квартала.

Что-то подсказывает нам, что и 2 квартал тоже будет силен. Производство просело только по никелю, в основном, всё хорошо. Ранее мы прикидывали, что около 700 рублей на акцию могли бы быть выплачены по итогам 2022 года (менеджмент "Норильского никеля" ранее предложил направить на дивиденды за 2022 год $1,5 млрд, что составит около 650–700 рублей на акцию)

Свободный денежный поток, как объяснил Норникель, в 2022 году пострадал от выросшего CAPEX, хотя остается все еще на хорошем уровне. Также его наличие это можно считать позитивом – значит у компании есть новые проекты, на которые можно направить средства, в перспективе это хорошо. Но если же не учитывать рост оборотного капитала, то на дивиденды от 650 до 1000 рублей на акцию должно было бы хватить, чего и ждал рынок, так как причин не выплачивать он не видел, как собственно и видно из результатов компании.

Чистый долг на приемлемых отметках. В 2022 году ГМК нарастил долг почти до 9,8 млрд долларов для финансирования пика масштабной инвестиционной программы.

Компания в самый тяжелый год в условиях ослабления рынков сбыта и роста санкционного давления увеличила CAPEX на 60% в годовом выражении до 4,3 млрд долларов. Большинство поставщиков оборудования ушли с российского рынка, и программа сейчас пересматривается и сдвигается в будущее. Старые планы не осуществимы, нужно импортозамещение. Видим сдвиг сроков проекта по утилизации диоксида серы на Надеждинском металлургическом и Медном заводах.

В силу сдвига сроков будет меньше CAPEX и больше FCF в 2023 году.

В конце 2022 года истекло акционерное соглашение между «Интерросом», «Русалом» и Crispian Романа Абрамовича и Александра Абрамова, в котором оговаривались основные моменты управления «Норникелем». Ключевым вопросом являются дивиденды: формально у компании есть для выплаты все возможности, тогда возникает вопрос – почему же их нет?

Наш прогноз по финансовым показателям.

Курс доллара в среднем на год на уровне 75 рублей, но и цены на основные металлы ниже, чем в январе. В совокупности мы все же видим цифры на уровне 2017-2019гг, но никак не ноль.

Итого:

У компании есть деньги и на высокий дивиденд, и на CAPEX, нет понимания, почему, если была возможность и желание крупных акционеров в получении дивидендов, их все же не было, хотя ситуация в компании вполне позволяла это сделать?

Позитив пока не просматривается. Будем смотреть за развитием ситуации со стороны. Долгосрочно все еще нравится компания, однако есть вопросы к менеджменту и хотелось понимания, что будет с дивидендами в следующем году. Цифры указывают на то, что потенциал выплат хороший, однако, по ощущениям, менеджмент предпочитает не делиться. Для российского фондового рынка и капитализации компании выплата дивидендов — это очень важный параметр.

Комментарии