Глобальные фондовые площадки завершают месяц в плюсе

В четверг, 30 ноября, на мировых фондовых площадках царит умеренный позитив. В последний день месяца инвесторы подводят итоги ноября, который для большинства глобальных индексов завершается в зеленой зоне. Среди исключений – композитный индекс материковых бирж Китая CSI300 и индекс МосБиржи. В целом позитиву способствовало снижение доходностей гособлигаций США, надежды на снижение ставок ФРС в 2024 году.

По состоянию на 12:00 МСК индекс МосБиржи теряет 0,5% до 3 157 пункта, долларовый РТС – 0,5% до 1 122,47 пункта. Европейский индекс STOXX 600 на открытии торгов прибавляет 0,1%. Hang Seng вырос на 0,2% по итогам сессии. Стоимость ближайшего фьючерса на нефть марки Brent находится на уровне $83,1 за баррель (+0,3%). Валютная пара USD/RUB торгуется на уровне 88,5960 (+0,05%).

Фьючерсы на основные американские индексы торгуются в плюсе после снижения накануне. В среду индекс широкого рынка S&P 500 снизился на 0,1%, технологический индекс Nasdaq Composite – на 0,2%, а индекс «голубых фишек» Dow Jones Industrial Average прибавил символические 0,04%. На настроения влияли свежие макроданные, инвесторы оценивали перспективы «мягкой посадки» в США, взвешивали дальнейшие действия ФРС по ДКП.

Экономическая активность в США с начала октября по середину ноября в целом замедлилась, а экономические перспективы на следующие шесть-двенадцать месяцев за отчетный период ухудшились, говорится в «Бежевой книге». В отчете отмечается, что подъем потребительских цен в США замедлился во всех округах, однако инфляция остается высокой.

Сегодня в США выйдут данные по инфляции расходов на личное потребление, индикатору, предпочитаемому ФРС для оценки инфляционных рисков. Ожидается, что в октябре базовый PCE (Core PCE) опустился до 3,5% в годовом выражении с 3,7% в сентябре.

На российском рынке продолжают доминировать «медведи». Крепость рубля не способствует покупкам на отечественном рынке, широко представленном экспортерами, для которых недавнее укрепление нацвалюты сказывается на рублевых доходах. В то же время опасения вызывает высокая инфляция и риски продолжения жесткой монетарной политики в России. Не исключается повышение ставки на следующем заседании ЦБ РФ 15 декабря, что может отрицательно сказаться на привлекательности фондового рынка.

По состоянию на 11:55 МСК большинство бумаг в составе индекса МосБиржи снижаются, за исключением акций Яндекса и Детского Мира, торгующихся в плюсе на 0,1%. Наибольшее снижение показывают бумаги Полиметалла (-3%), Глобалтранса (-2,6%) и Русгидро (-2,2%).

В то же время бумаги СПБ Биржи дорожают на 5,8% на фоне новостей о том, что площадка рассчитывает получить разрешение OFAC на вывод активов клиентов. Ранее США ввели блокирующие санкции против СПБ Биржи, из-за чего активы клиентов оказались заморожены.

Европейские фондовые индексы преимущественно растут в четверг: композитный индекс STOXX 600 поднимается на 0,1%, французский CAC – на 0,2%, немецкий DAX – на 0,2%. В то же время британский FTSE 100 снижается на 0,1%.

В октябре розничные продажи в Германии выросли впервые с мая – на 1,1% м/м, по оценкам Федерального статистического агентства страны (Destatis). Консенсус-прогноз экспертов предусматривал повышение лишь на 0,4%.

По окончательным данным национального статистического института Франции Insee, объем ВВП страны в третьем квартале снизился на 0,1% к/к. Предварительно было объявлено о повышении ВВП на 0,1%, и рынок не ожидал пересмотра оценки.

Фондовые биржи АТР закрылись преимущественно в плюсе. Слабые данные по деловой активности в Китае и вызывают опасения по поводу возможного спада во второй крупнейшей экономике мира, однако инвесторы, вероятно, делают ставки на то, что политики могут согласовать дополнительные меры поддержки экономики.

Гонконгский Hang Seng вырос на 0,2%, CSI 300, индекс акций, обращающихся на Шанхайской и Шэньчжэньской фондовых биржах, – на 0,2%. Корейский KOSPI подрос на 0,6%, японский Nikkei – на 0,5%.

В ноябре производственная активность Китая сократилась второй месяц подряд, а рост активности в непроизводственном секторе замедлился нового минимума за год. Такая динамика усиливает опасения инвесторов по поводу экономической ситуации в Китае.

Индекс менеджеров по закупкам (PMI) в промышленности неожиданно немного снизился до 49,4 пункта в ноябре с 49,5 пункта в октябре, по данным Национального бюро статистики. Это хуже медианного прогноза в 49,7 пункта.

PMI в непроизводственном секторе Китая снизился до 50,2 пункта в ноябре с 50,6 пункта в октябре, это самое слабое значение показателя в 2023 году. Рынок ожидал роста индекса до 51,1 пункта.

Большинство бумаг на Гонконгской бирже финишировали в плюсе, наибольший прирост показали акции Tencent (+3%), WH Group (+2,2%) Power Assets (+2,3%).

Инвесторам, ориентированным на перспективный китайский рынок, рекомендуем обратить внимание на стратегию «CN. Проснувшийся дракон» (доступна только для квалифицированных инвесторов).

Техническая картина

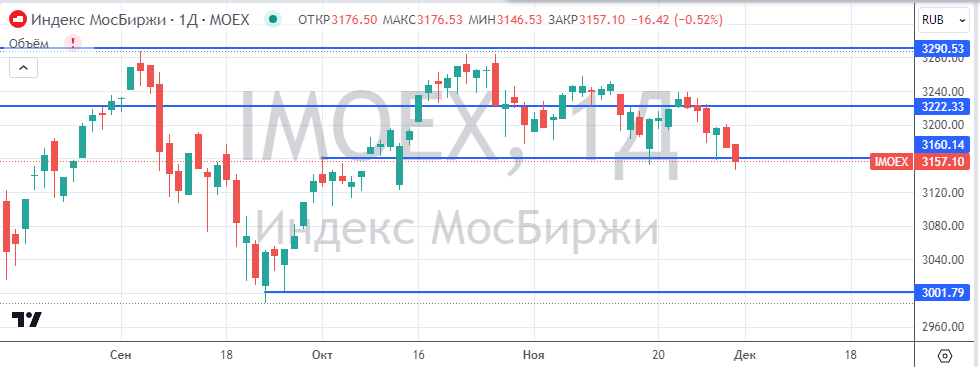

Индекс МосБиржи

Индекс МосБиржи продолжает снижаться и сегодня тестирует поддержку около 3160 пунктов. Если поддержка не устоит, не исключено снижение к 3000 пунктам. В случае отскока целью станет верхняя граница боковика у 3292 пунктов.

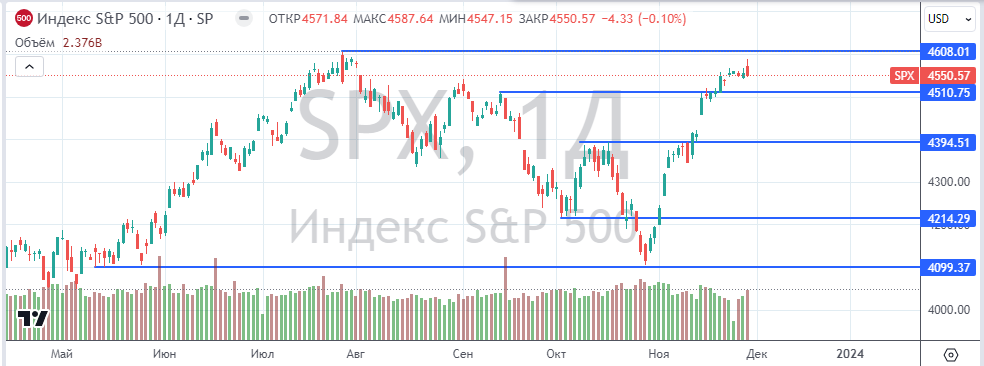

Индекс S&P 500

Индекс S&P 500 торгуется вблизи максимального значения в 2023 году, сопротивление расположено у 4600 пунктов. Последние сессии индекс консолидирует ноябрьский рост, и если сопротивление устоит, возможно снижение к 4510 пунктам, затем к 4400 пунктам.

Индекс STOXX 600

Индекс STOXX 600 консолидирует ноябрьский рост около сопротивления у 460 пунктов. В случае продолжения повышательного движения целью для роста выступит планка у 470 пунктов. Ближайшая поддержка в случае снижения находится у 445 пунктов.

Индекс CSI 300

Индекс CSI 300 торгуется близи поддержки в районе 3450 пунктов после неудачной попытки возврата в нисходящий канал. Если поддержка не устоит, не исключен откат к 2950 пунктам. В случае отталкивания от поддержки индексу предстоит протестировать нижнюю границу канала у 3570 пунктов, которая будет играть роль сопротивления.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.