Где предел падения долгового рынка

Проанализировав опыт 2015 года, мы пришли к выводу, что предел падения долговых рынков, возможно, уже не за горами.

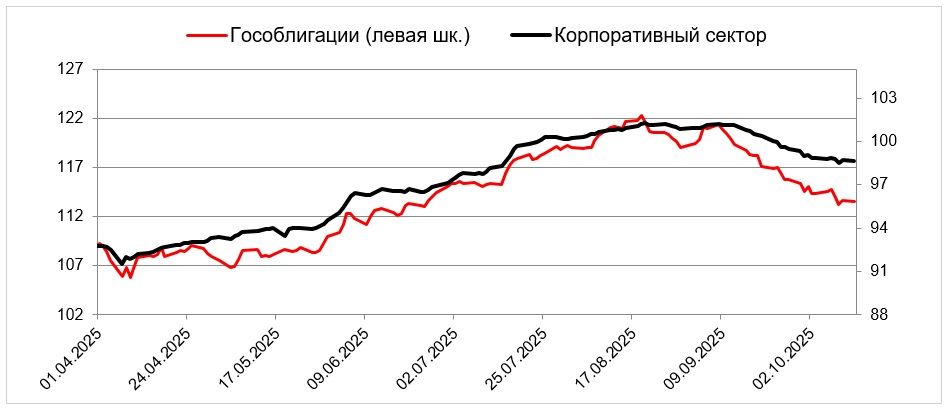

Охлаждение после сентябрьского заседания ЦБ сильно перегретых ожиданий по ставке значительно отразилось на динамике облигационных индексов. Так, индекс ОФЗ (RGBI) уже растерял половину прироста с момента, когда Банк России начал снижать ключевую ставку. Несколько лучше обстоят дела у корпоративных облигаций, чему способствует «подушка» расширенных кредитных спредов (премий в доходности к ОФЗ), которая позволяет отчасти амортизировать волатильность базового актива.

Динамика ценовых индексов рублевых облигаций МосБиржи

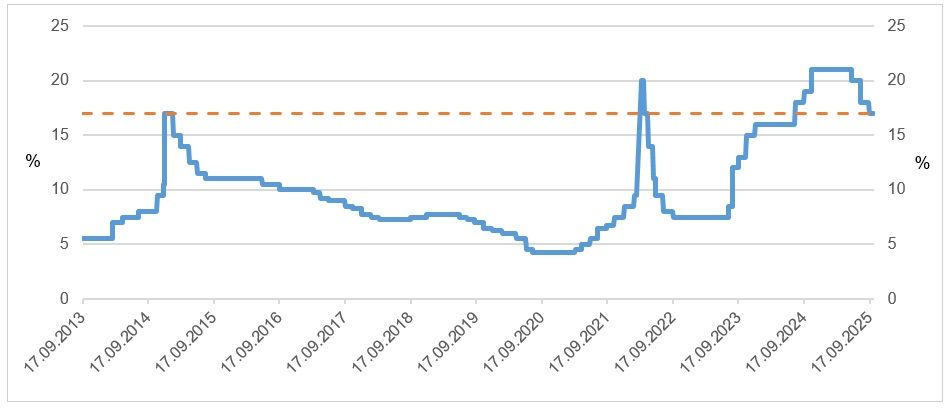

Для ответа на вопрос ‒ где предел падения рынка, мы решили обратиться к опыту прошлых лет. За последние 10 лет было два периода, когда ключевая ставка ЦБ снижалась с 17,0%-ого уровня: в 2015 и 2022 гг. И если в 2022 году снижение ставки произошло довольно стремительно, то в 2015 году оно оказалось довольно плавным и заняло несколько месяцев.

Ключевая ставка ЦБ РФ

Войти

Подписаться бесплатно на аналитику

Мы решили сопоставить доходность индекса RUABI, отслеживающего наиболее ликвидные российские облигации (ОФЗ, субфедеральные и корпоративные), допущенные к торгам на Московской бирже, с динамикой ключевой ставки Банка России. В качестве периода мы взяли декабрь 2014 г. ‒ июнь 2015 г., когда «ключ» снижался с 17,0 до 12,5%. Мы ограничились уровнем 12,5%, так как он совпадает со средним уровнем прогноза ЦБ по ставке на 2026 год (12-13%): на наш взгляд, в условиях текущей повышенной неопределенности инвесторы вряд ли всерьез рассматривают более отдаленную перспективу. Получившийся полугодовой период (17.12.2014 – 15.06.2015) мы считаем вполне репрезентативным.

Ключевая ставка и доходность долгового индекса RUABI

Как видно на графике, доходность индекса находилась всё время ниже «ключа», что вполне естественно с учетом того, что регулятор держал курс на продолжение нормализации процентной политики. В среднем за период с декабря 2014 г. по июнь 2015 г. спред между ключевой ставкой и доходностью индекса RUABI составил 1,54 п.п., сужаясь в моменты понижения ставки. Обратим внимание, что сейчас спред составляет 1,49 п.п.

Конечно, динамика ключевой ставки является не единственным фактором, определяющим конъюнктуру на рынке облигаций. Фактором давления выступает, например, первичный рынок: в сентябре правительство объявило о намерении увеличить программу заимствований на 2025 год для финансирования дефицита бюджета. По состоянию на текущий момент до конца этого года своих покупателей должны найти ОФЗ на 1,17 трлн рублей по номиналу. Для размещения такого объема Минфин зачастую вынужден прибегать к предоставлению премий в доходности, с последующей их трансляцией на вторичный рынок. Тем не менее, стоит заметить, что, во-первых, и в 2015 году правительство размещало ОФЗ, за первые 6 месяцев года реализовав бумаг на 349 млрд рублей. Во-вторых, именно для того, чтобы не ухудшить серьезно конъюнктуру на рынках инструментов с фиксированной доходностью, Минфин в настоящее время не исключает размещения флоатеров. Это может снять часть давления с сегмента бумаг с фиксированной ставкой купона, которые и входят в расчет индекса RUABI.

Таким образом, если отталкиваться от процентного фактора, то предел текущей понижательной коррекции долгового рынка видится уже близким. Перспективы ценового роста облигаций связаны с ходом дальнейшей нормализации ДКП.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 14.10.2025.