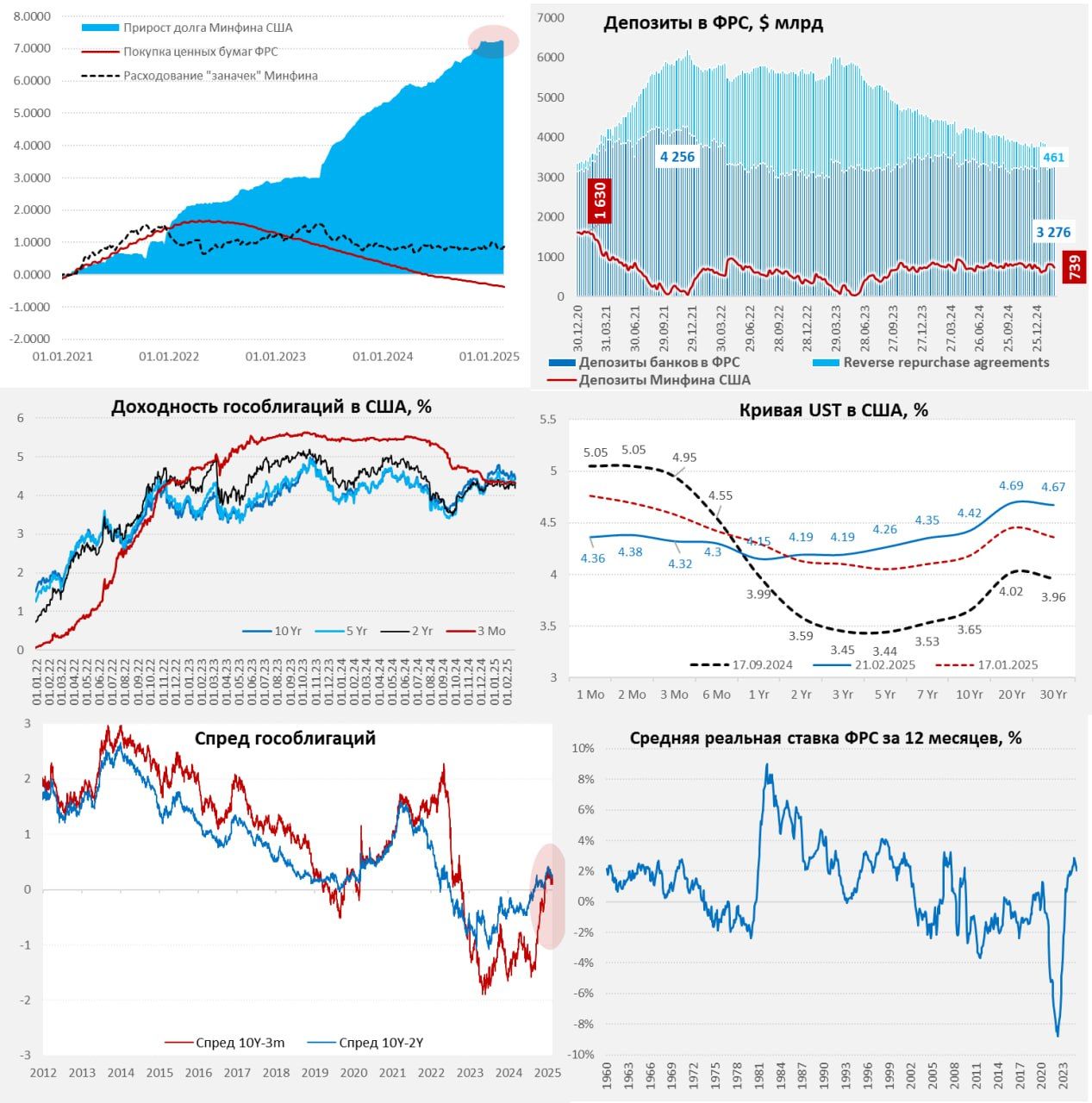

ФРС все больше думает о сворачивании и приостановке QT

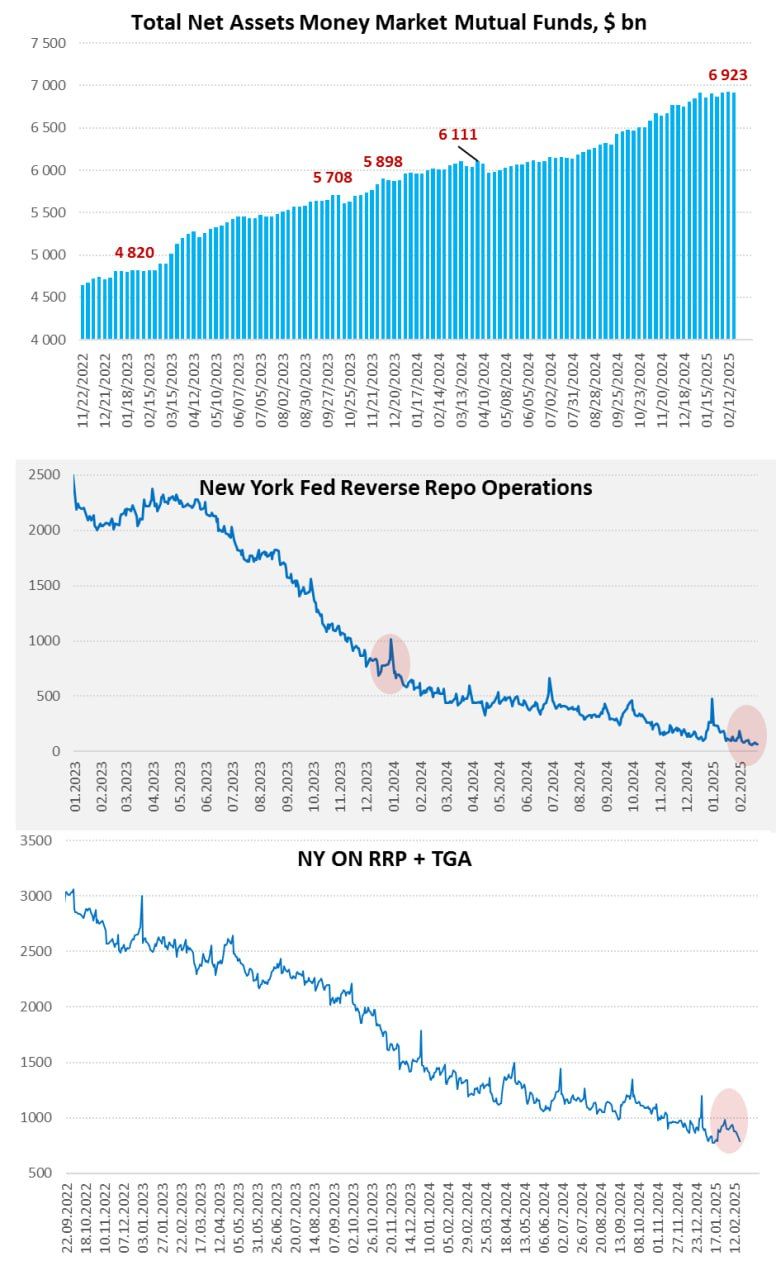

Федрезерв на неделе наконец проснулся и сократил портфель гособлигаций на ~$15 млрд, всего активы сократились до $6.78 трлн - на $31 млрд за счет процентов/купонов на балансе ФРС. Но Минфин США полностью компенсировал оттоки потратив со свих счетов в ФС около $70 млрд, но остается еще $739 млрд. Это стало основным фактором роста ликвидности в системы на фоне исчерпания такого ресурса, как обратное РЕПО.

Минфин пока не может занимать из-за нерешенной проблемы потолка госдолга и тратит «заначки» - ликвидность как таковая должна расти. Остатки банков на счетах в ФРС выросли до $3.28 трлн, вероятно проблемы у банков могут проявиться при движении резервов в направлении $3 трлн. Пока же еще есть запас избыточной банковской ликвидности в системе.

Длинный хвост кривой госдолга, на фоне небольшого сокращения рыночного долга (-$26 млрд), съехал вниз, кривая стала более плоской, причем прогиб на сроках 1-3 года может быть следствием байбэков со стороны Минфина США. Отчасти из-за того, что глава Минфина Бессент «дал заднюю» и заявил, что пока не будет торопиться с увеличением доли долгосрочных заимствований (активно критиковал Йеллен за займы векселями), из-за того, что ФРС проводит QT.

Свою роль здесь могли играть протоколы ФРС, на которых обсуждались вопросы паузы/замедления QT на период турбулентности бюджетных процессов. ФРС в принципе все больше обсуждает эту тему и, конечно, боится повторения кейса осени 2019 года, когда денежный рынок немного сломался. Если избыточные резервы близки к $300 млрд, то шанс на такое есть. Да и ресурс обратного РЕПО себя практически исчерпал.

Часть членов ФРС задумалась о том, что «текущий целевой диапазон ставки по федеральным фондам может быть ненамного выше ее нейтрального уровня» ... если так – то с госдолгом США будут некоторые проблемы.