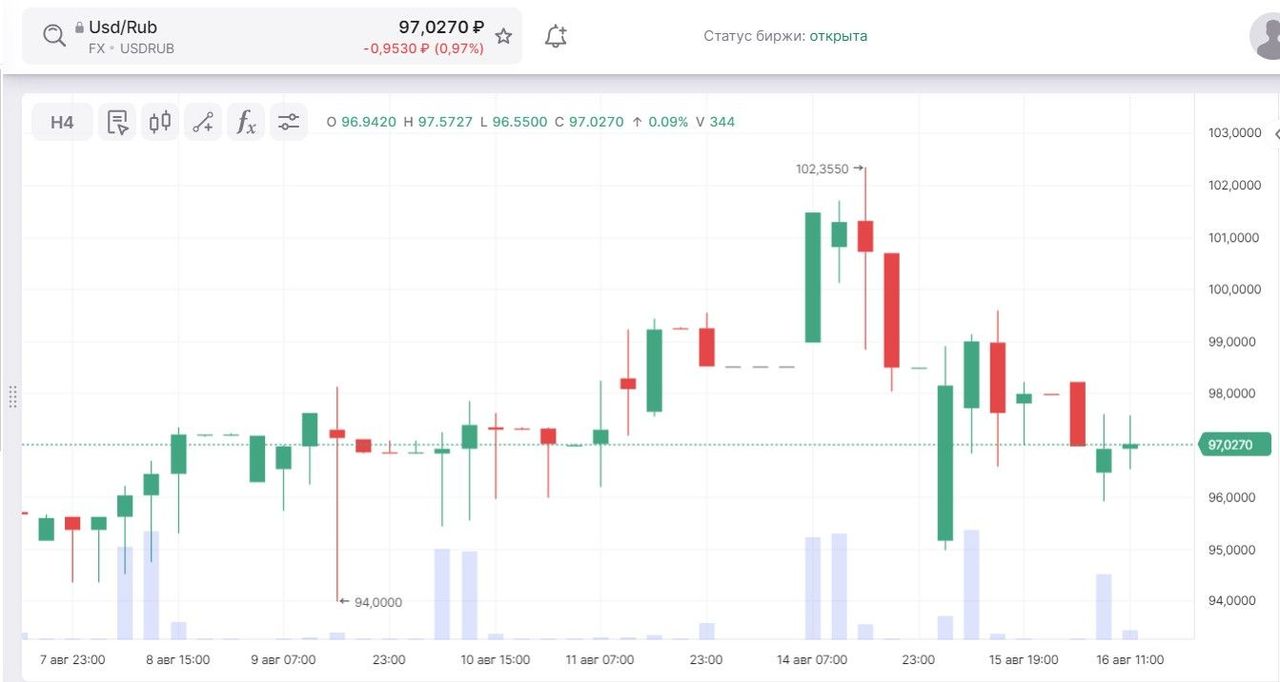

Формация в паре доллар/рубль похожа на перелом тренда

Индекс доллара DXY стабилизировался на уровне 103,00, после роста на прошлой неделе, поскольку трейдеры делали ставки на то, что цикл повышения ставок ФРС может завершиться в ближайшее время, после того как статистические данные показали умеренный рост потребительских цен в США в июле.

Итак, индекс потребительских цен в США вырос на 0,2% в прошлом месяце, что соответствует росту в июне, а индекс потребительских цен вырос на 3,2% за 12 месяцев по июль, что соответствовало рыночным ожиданиям.

Трейдеры фьючерсами на ставку по федеральным фондам ФРС видели менее 10% вероятности того, что центральный банк повысит свою базовую процентную ставку овернайт с текущего диапазона 5,25–5,50% на заседании по вопросам монетарной политики 19–20 сентября. Первое снижение ставки ФРС заложено во фьючерсных контрактах к марту 2024 года.

Публикация на текущей неделе протоколов заседания FOMC может дать важный намек на дальнейшую тенденцию.

Большую ясность может внести симпозиум в Джексон-Хоул, который запланирован на следующую неделю.

С точки зрения ТА ситуация выглядит следующим образом:

Явных признаков дальнейшего развития динамики не наблюдается на текущий момент, на текущей неделе наиболее вероятна консолидация на прежнем уровне.

Согласно опубликованной статистики, оптовые цены в Германии снизились на 0,2% в прошлом месяце и теряют 2,8% к июлю предыдущего года. Опрошенные экономисты в среднем ожидали увидеть снижение на 0,1% и 2,6% соответственно, так что фактические цифры отметили более мягкую инфляционную картину.

Недавние опросы ведущих финансовых медиа показали, что аналитики ждут повышения ставки ЕЦБ в сентябре, за которой последует продолжительная пауза. Последние инфляционные данные смягчают инфляционные страхи.

В свою очередь, это негативные новости для котировок евро по отношению к доллару.

С точки зрения ТА ситуация выглядит следующим образом:

В паре «евро — доллар» наблюдаются признаки завершения локального нисходящего тренда, но признаков его разворота пока не появилось. Наиболее вероятна на текущей неделе консолидация на текущем уровне.

Банк России на внеплановом заседании во вторник повысил ключевую ставку сразу на 3,5%, с 8,5% до 12% годовых. Решение «принято в целях ограничения рисков для ценовой стабильности».

В пресс-релизе по результатам заседания сказано, что «инфляционное давление продолжает усиливаться. По оценке на 7 августа показатель годовой инфляции увеличился до 4,4%. При этом текущие темпы прироста цен продолжают ускоряться. В среднем за последние три месяца текущий рост цен с поправкой на сезонность составил 7,6% в пересчете на год».

Для Банка России ключевым фактором в ценообразовании курса рубля является динамика экспорта и импорта товаров и услуг. Экспорт в стоимостном выражении сейчас на треть меньше, чем во втором полугодии прошлого года, тогда как импорт прибавил относительно среднего уровня четвертого квартала 2022 года. При этом внутренний спрос динамично растет на фоне сокращения притока валюты от экспорта.

Поэтому существует вероятность, что в РФ могут частично вернуть обязательную продажу экспортной выручки. Данная мера обсуждалась на совещании между правительством и экспортерами в понедельник, однако никаких договоренностей достигнуто не было.

С точки зрения ТА ситуация выглядит следующим образом:

Образовавшаяся формация похожа на перелом тренда. В большинстве случаев перелом тренда сопровождается повышенной волатильностью, но динамика движения имеет большую вероятность быть нисходящей, в инвестиционном горизонте ближайшей недели котировки могут протестировать уровень 95,50–96,00 руб./долл.

Статистика из Китая усилила волну разочарования динамикой экономики и вызвала реакцию властей — впрочем, не слишком последовательную.

Розничные продажи в июле оказались лишь на 2,5% выше, чем годом ранее, против 3,1% месяцем ранее, при рыночных ожиданиях ускорения до 4,2%. На текущий момент нет подтверждений, что предыдущие меры стимулирования конечного спроса дают видимые результаты. Китаю по-прежнему сложно полагаться на внутренний спрос как источник роста.

Показатель промышленного производства продемонстрировал рост 3,7%, по сравнению с 4,4% месяцем ранее и хуже ожидавшихся 4,3%.

Вскоре после публикации пакета статистики Народный банк Китая снизил ставку по среднесрочным займам на 0,15 п. п., до 2,5%. Как слабые экономические данные, так и снижение ставки оказывают давление на юань. Курс доллар/юань превысил 7,32, достигнув максимума 2008 года.

В валютной паре «юань — рубль» с точки зрения ТА ситуация выглядит следующим образом:

Динамика валютной пары достаточно сильно коррелирует с парой «доллар — рубль», но в связи с ослаблением юаня по отношению к доллару вероятность укрепления рубля в этой валютной паре выше, чем в «доллар — рубль», котировки в течение текущей недели могут протестировать уровень 13 руб./юань.