Флоатеры снова в аутсайдерах

В сентябре 2025 года после неожиданно жесткого для рынка решения Банка России по ключевой ставке рынок фиксированных облигаций пережил резкую переоценку и доходности заметно выросли. Это резко снизило привлекательность большинства корпоративных флоатеров, особенно в категориях первого и второго эшелонов, где прежняя премия к "фиксу" практически исчезла.

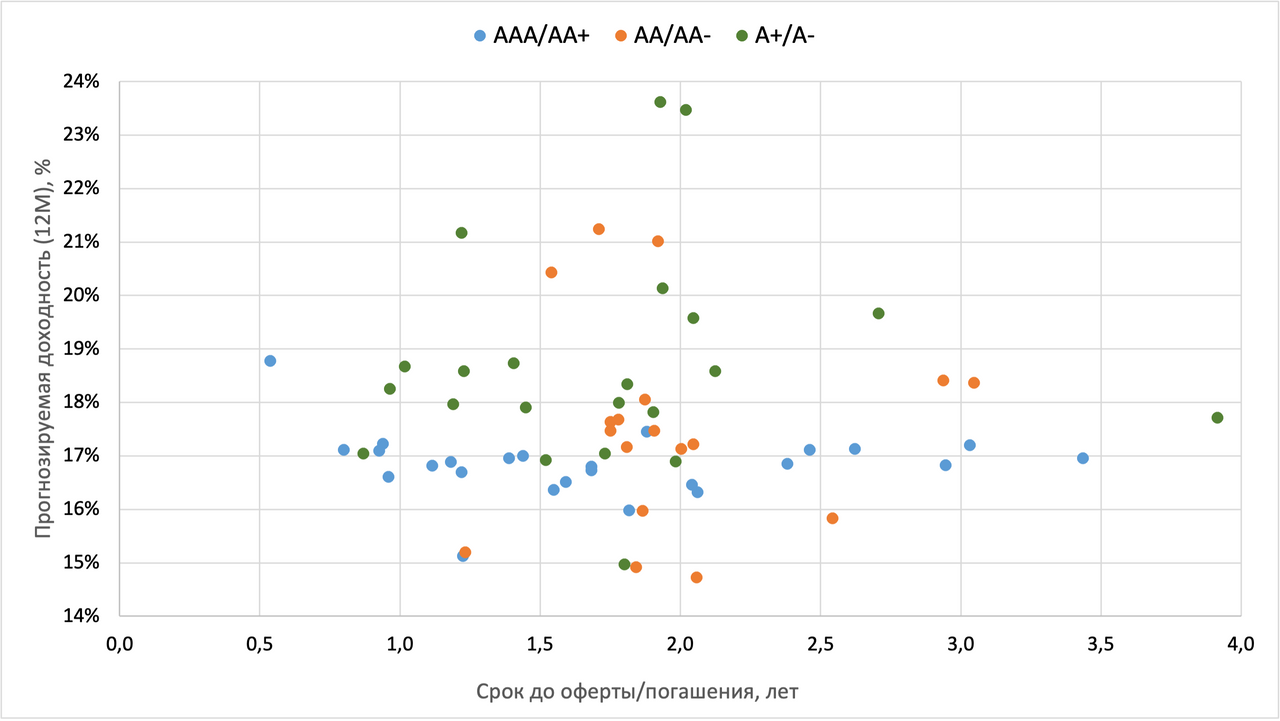

Актуальность анализа усиливает и наш собственный прогноз по ключевой ставке на ближайший год. Прогноз аналитиков «Финама» предполагает, что ставка на конец года окажется в районе 15-16%. Для расчета прогнозируемой доходности флоатеров рассматривается пессимистичный сценарий с сохранением ставки на уровне 17% на следующем заседании с последующим снижением к 16% только к декабрю, а в дальнейшем темп снижения будет крайне плавным. Такой сценарий более пессимистичен относительно темпов смягчения ДКП, чем усредненные ожидания рынка. По некоторым эмитентам еще можно наблюдать премию флоатеров на коротких сроках вплоть до 1,5%, однако для большинства выпусков наличие премии к фиксу уже не столь очевидно и может составить менее 0,5% доходности при высокой неопределенности.

Фиксированные бумаги стали привлекать больший объем оборота и спрос на фоне растущей определенности по доходу на коротком горизонте, в то время как из-за желания «зафиксировать» высокие уровни доходности ликвидность флоатеров начала снижаться, а в последствии при дальнейшем снижении это так же может и снизить цены.

Количество флоатеров с оставшимся сроком до погашения менее полутора лет не столь велико. При этом среди оставшихся длинных флоатеров, если сравнивать их доходность даже по самым простым расчетам с длинными фиксированными выпусками, преимущество полностью исчезает. Важно подчеркнуть, что в обзоре мы рассматриваем только наиболее ликвидные выпуски флоатеров с ежедневным оборотом не менее 3 млн рублей, с привязкой к ключевой ставке и ежемесячной выплатой купона.

Прогнозируемая доходность по флоатерам, которую мы приводим в обзоре и на графиках, рассчитана исходя из удержания бумаги ровно один год либо до даты погашения, если срок до погашения короче. Это не доходность к погашению для длинных выпусков и расчет отражает только ожидаемый доход на горизонте 12 месяцев, включая купонные выплаты и возможную переоценку цены с учетом нашего базового сценария по ключевой ставке.

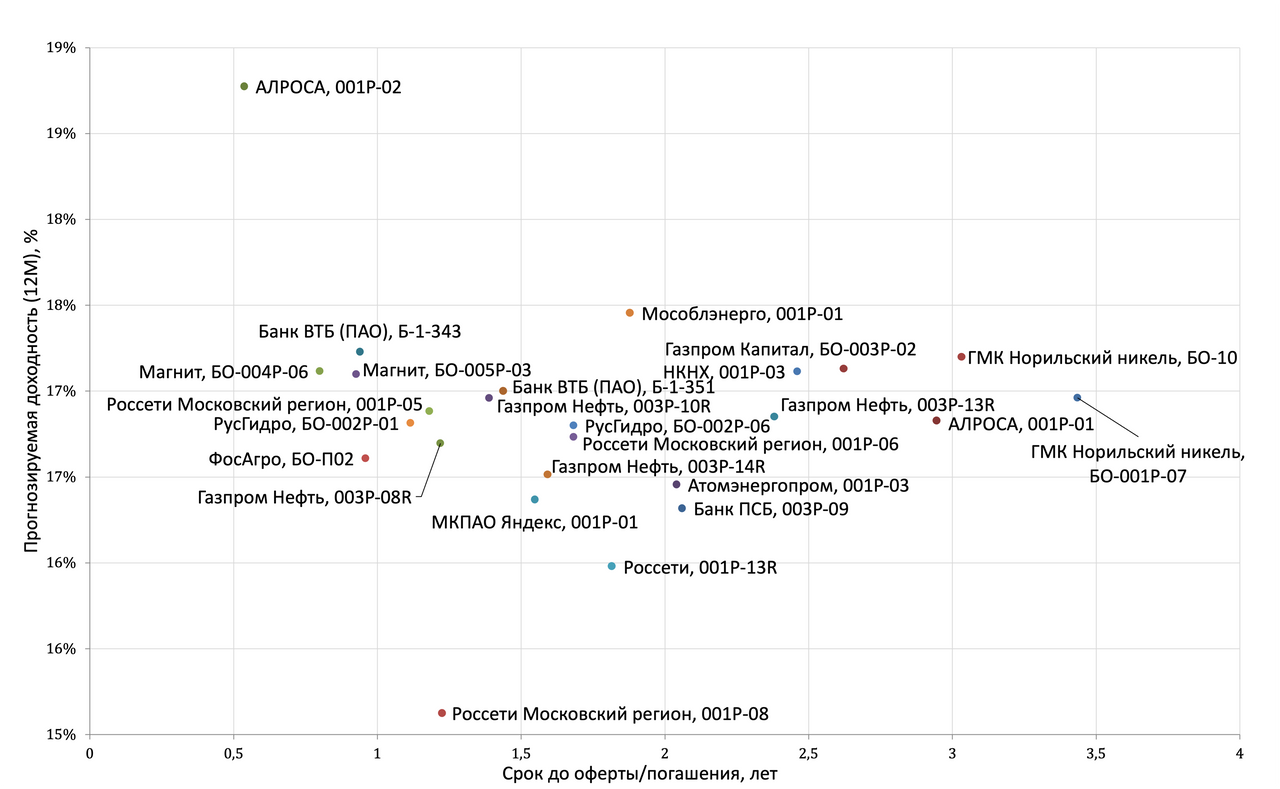

В первом эшелоне у крупнейших госкомпаний и банков доходности флоатеров на коротких сроках после переоценки рынка на фоне заседания заметно уменьшили премию к «фиксам». Коротких флоатеров почти не осталось, а фиксированные бумаги с погашением в течение года сейчас выглядят более оптимальным выбором при высокой неопределенности. Из интересных выпусков с заметной премией и интересным сроком можно выделить разве что выпуск Алросы серии 001Р-02 и выпуски Магнита серий БО-004Р-06 и БО-005Р-03.

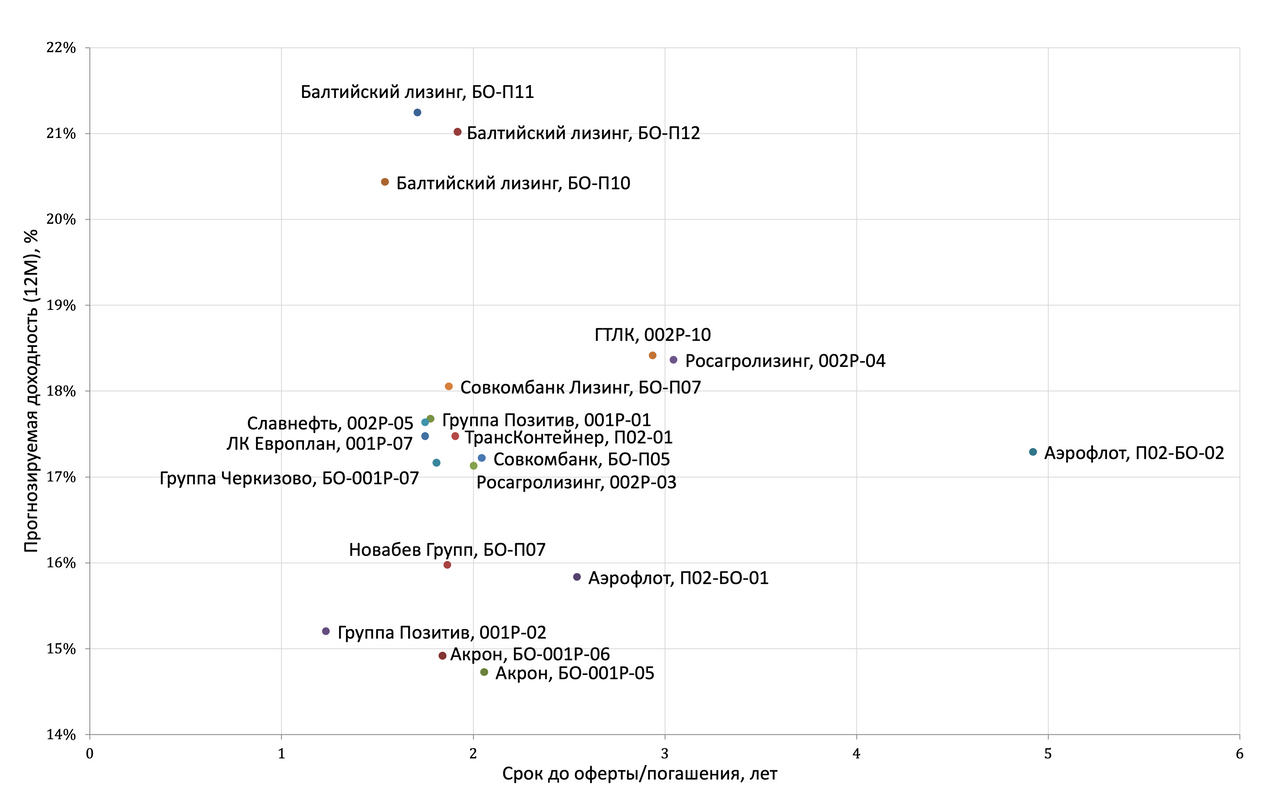

Во втором эшелоне, где представлены стабильные крупные компании и частные эмитенты, ситуация стала еще более показательной. Большинство ликвидных флоатеров уступают по доходности краткосрочным “фиксам” того же сегмента, а бумаг со сроком менее полутора лет практически нет. Даже по сопоставимым бумагам одного эмитента, например, у Акрона и Группы Позитив, фиксированные выпуски становятся выгоднее, а преимущество сохраняется разве что у выпусков Балтийского лизинга.

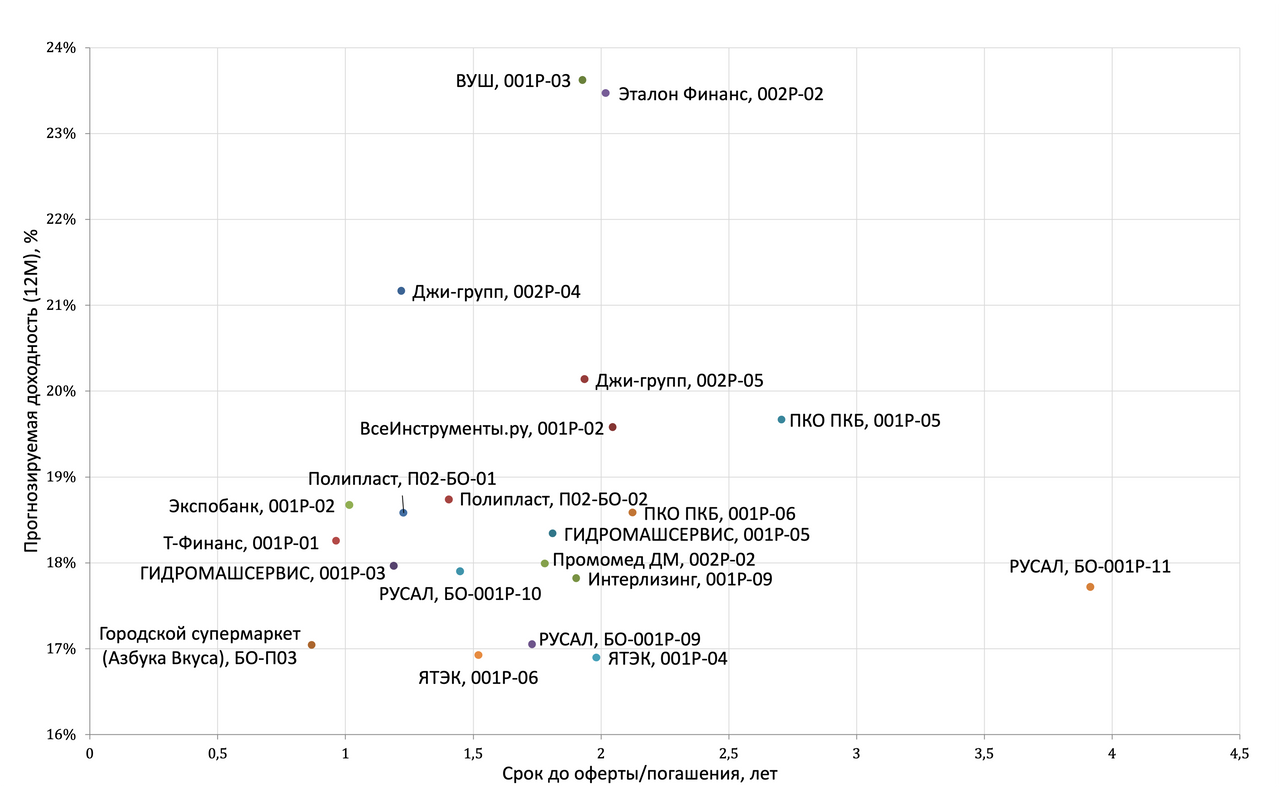

В сегменте третьего эшелона есть чуть больше рискованных идей с интересной доходностью, однако мы не рекомендуем рассматривать большинство бумаг из-за наличия не только рисков по самой ставке, но и высоких рисков эмитента, которую могут вызвать заметную переоценку по ценам бумаг.

Сейчас на рынке остается крайне мало интересных идей среди флоатеров: отдельные выпуски ещё дают заметную премию, но в целом стратегия вложений в флоатеры себя исчерпала. Для краткосрочных инвестиций фиксированные облигации снова выглядят более интересным и предсказуемым выбором, особенно при неопределенности дальнейшей ДКП.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 24.09.2025.