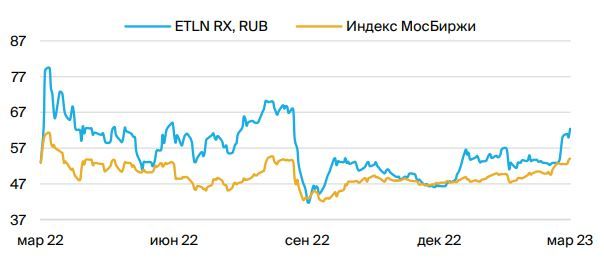

Финансовое положение "Эталона" остается сильным

Эталон представил финрезультаты за 2022 г. по МСФО. Телеконференция не проводилась, менеджмент также не озвучил ориентиры. Эталон продолжает демонстрировать новые результаты своей программы повышения эффективности — рентабельность валовой прибыли до распределения стоимости приобретения активов (PPA) в 2022 г. составила 38%, при этом маржа в прочих регионах достигла 43%.

• Выручка Эталона заметно восстановилась и составила RUB 47.8 млрд (+1% г/г, +46% п/п) отчасти на фоне сезонности, учитывая строительный цикл. По итогам 2022 г. выручка снизилась на 8% г/г до RUB 80.5 млрд под влиянием сокращения объемов предложения.

• Чистая прибыль во 2П22 нормализовалась, снизившись на 22% г/г и 89% п/п до RUB 1.3 млрд после разового дохода от приобретения ЮИТ в 1П22. Чистая прибыль по итогам 2022 г. достигла рекордных RUB 13.0 млрд (рост в 3.3 раза г/г), наряду с этим чистая прибыль до PPA (скорректирована на прибыль от покупки ЮИТ) составила RUB 2.8 млрд.

• EBITDA до PPA увеличилась до RUB 12.5 млрд (+25% г/г, +101% п/п) на фоне хорошего уровня средней цены реализации, вместе с тем рентабельность по EBITDA выросла до 26% во 2П22 с 19% в 1П22.

• Финансовое положение Эталона остается сильным: соотношение Чистый долг/EBITDA до PPA составляет 0.77x, при этом чистый корпоративный долг составил RUB 14.5 млрд. Компании удалось снизить стоимость обслуживания заимствований, в то же время средняя процентная ставка по кредитному портфелю снизилась с 6.5% на конец 2021 г. до 5.2% по состоянию на 31 декабря 2022 г.