Фармацевтический рынок остывает. Выручка "Озон Фармацевтика" выросла всего на 2%

Озон Фармацевтика опубликовала результаты за I квартал 2026 г. Рост выручки существенно замедлился — до 2% г/г. Компания объясняет это высокой базой I квартала 2025 г., а мы склонны видеть в этом скорее общее замедление рынка лекарств. Впрочем, компания сохраняет прогноз роста выручки на 2026 г. в 15–25% г/г (KPI менеджмента в верхней части диапазона).

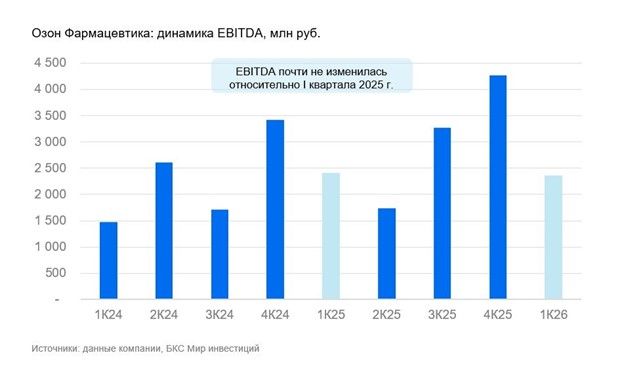

Скорректированная EBITDA практически не изменилась г/г и составила 2,4 млрд руб. Чистая прибыль выросла г/г благодаря снижению процентных расходов.

Озон Фармацевтика увеличила операционный денежный поток, что объясняет высвобождением оборотного капитала.

Скорректированная чистая прибыль увеличилась до 1,3 млрд руб. Совет директоров рекомендовал выплату дивидендов за квартал в размере 0,27 руб. Выплата составит около 24% от прибыли. Размер с точки зрения дивидендной доходности незначительный — менее 1%.

Капзатраты по-прежнему достаточно высокие — 1,2 млрд руб. (+61% г/г).

Влияние

Замедление роста. Результаты скорее указывают на замедление роста, хотя исторически темп роста выручки по кварталам достаточно волатилен. Это может быть отчасти связано с нерегулярностью отгрузок и логистики в фармацевтике. Таким образом, в оставшиеся кварталы 2026 г. динамика выручки может немного ускориться.

Оценка

У нас «Позитивный» взгляд на Озон Фармацевтику. Бумага на текущих уровнях, скорее всего, недооценена (благодаря дальнейшему выходу новых препаратов и росту выручки/прибыли). Наш взгляд в том числе базируется на том, что компания продолжит расти более чем на 20% в год. Компания пока не раскрывает прогноз на 2027 г. Сравнение со взрывным ростом Промомеда сейчас не в пользу Озона Фармацевтики. Мы ждем в следующем году выхода биосимиляров.

Комментарии