Фантастический сценарий для инвестидеи в акциях ВТБ

Обыкновенные акции ВТБ в этом году одни из лучших на рынке - рост в 1,5 раза до 94 руб. с минимумов в декабре. Всё благодаря выплате внушительных дивидендов 276 млрд руб. - 25,58 руб. на обыкновенную акцию (ао) или 25% чистой прибыли, и ещё 25% прибыли будет выплачено на префы (ап) в пользу государства.

Префов сейчас 66% в уставном капитале, но получают они относительно меньше дивидендов из принципа равной доходности ао и ап. В этом году получилось так, что и принцип соблюден (26,5% от цены на ао и 26,5% от номинала на ап всех типов), и одинаковая сумма распределена на ао и ап. В будущем совместить два принципа будет сложно.

Остается ряд вопросов, без ответа на которые идея в акциях слишком спекулятивна:

- Какой размер и цена допэмиссии обыкновенных акций в 3 квартале 2025? (предположу, что ~80 млрд и 70-75 руб. за акцию);

- В какой темп роста активов и рентабельность капитала целится банк среднесрочно?;

- За счет чего будет обеспечена достаточность капитала при росте активов и увеличении антициклических надбавок? (высокие доходы от ценных бумаг в 2024 и 2025 не могут быть устойчивыми);

- Как будут распределяться дивиденды при изменении количества и цены обыкновенных акций в будущем (логика "равной доходности" ущемляет права одних акционеров в пользу других в зависимости от цены ао).

Как может быть решена проблема большой доли префов в УК?

Несмотря на то, что банк стал более открытым для акционеров (см. подробные ответы Дмитрия Пьянова на РБК), ответов на эти вопросы пока не прозвучало.

У меня есть решение, как сделать инвестиционную идею в акциях ВТБ фундаментально обоснованной, решить проблему префов и достаточности капитала банка. Ниже подробности, а в комментариях - расчетный файл с вариантами.

Совет директоров Банка ВТБ принимает стратегию:

- стремится направлять на дивиденды не менее 50% чистой прибыли;

- одновременно будет проводиться дополнительная эмиссия ао на сумму до 100% выплаченных дивидендов;

- в допэмиссии обязательно участвует государство - сначала для постепенной конвертации своих ап в ао, затем денежными средствами для обеспечения необходимой достаточности капитала либо сохранения своей доли.

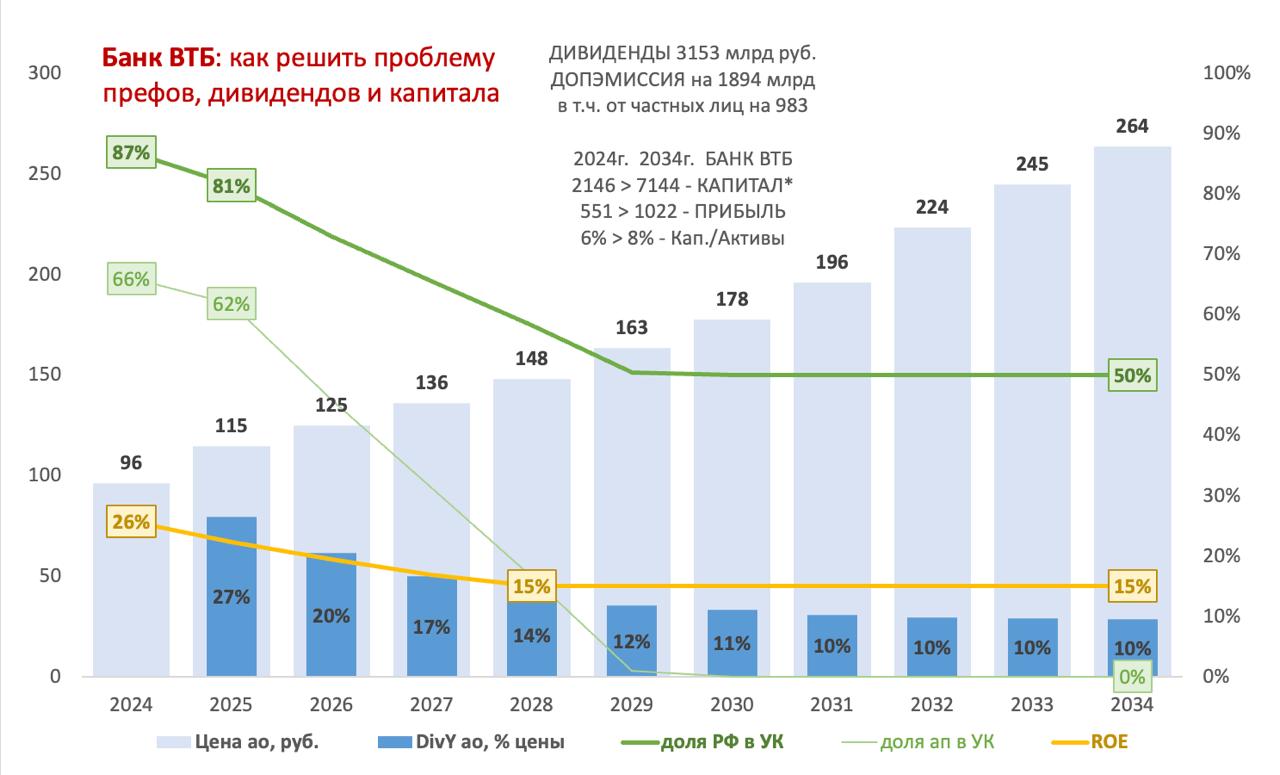

Что получится в итоге за 10 лет:

- Все акционеры получат полную доходность ~25% годовых при следующих вводных - увеличение отношения основного капитала (за вычетом субордов) к активам с 6 до 8%, рост активов до 10% в год, целевая рентабельность капитала 15%. Цена ао вырастет в 3 раза до 264 руб., а дивидендная доходность останется не ниже 10%.

- Банк выплатит дивидендов на 3,2 трлн руб., разместит ао на 1,9 трлн, в т.ч. 0,9 трлн купят частные инвесторы, 0,4 трлн - государство за деньги и 0,5 трлн в обмен на свои префы.

- Государство сохранит 50% в УК (сейчас 87%), получит чистыми выплатами 1,6 трлн (дивиденды + налоги с частных дивидендов - участие в допэмиссии) и 1,8 трлн прироста стоимости своих акций.

Аналогичные решения можно использовать в других госкомпаниях: выплачивать не менее 50% годовой прибыли на дивиденды, а весь дополнительный рост бизнеса финансировать за счет допэмиссии акций в пределах выплаченных дивидендов. Это сделает акции более привлекательными для частных инвесторов, заставит менеджмент думать о стоимости акций и привлечении инвесторов, повысить в итоге общую капитализацию рынка. Государство может как сохранять свою долю в компании, так и постепенно сокращать ниже 50%, проводя мягкую приватизацию.