Exelixis - повышаем целевую цену в связи с улучшением перспектив

Американская биотехнологическая компания Exelixis за последний год находится в уверенном восходящем тренде на фоне позитивных новостей по части пайплайна. Специализация компании связана с разработкой терапии разновидностей рака, которые пока трудно поддаются лечению, и исследования идут весьма успешно — в конце года ожидается подача в FDA новой заявки, а в 2026 году предстоят дальнейшие одобрения и потенциальная коммерциализация нового препарата. Сегмент онкоиммунологии, в котором ведет деятельность Exelixis, за последние годы вышел на передовую биотеха и приносит все новые научные прорывы.

| EXEL.O | Покупать | ||

| 12M целевая цена, $ | 51,5 | ||

| Текущая цена, $ | 43,0 | ||

| Потенциал роста | 19,9% | ||

| ISIN | US30161Q1040 | ||

| Капитализация, млрд $ | 11,5 | ||

| EV, млрд $ | 10,4 | ||

| Количество акций, млрд | 0,27 | ||

| Free float | 100% | ||

| Финансовые показатели, млн $ | |||

| Показатель | 2024 | 2025E | 2026E |

| Выручка | 2 169 | 2 335 | 2 629 |

| EBITDA | 719 | 931 | 992 |

| Чистая прибыль | 521 | 747 | 823 |

| Скорр. EPS, $ | 1,8 | 2,5 | 3,2 |

| Показатели рентабельности | |||

| Показатель | 2024 | 2025E | 2026E |

| Маржа EBITDA | 33,1% | 39,9% | 37,7% |

| Чистая маржа | 24,0% | 32,0% | 31,3% |

| Мультипликаторы | |||

| Показатель | LTM | NTM | |

| P/E | 17,4 | 13,6 | |

| P/S | 5,0 | 4,4 | |

Мы присваиваем рейтинг «Покупать» акциям Exelixis с целевой ценой на 12 мес. $51,5 и потенциалом роста 19,9%.

Exelixis — биотехнологическая компания со специализацией в области онкологии. Exelixis занимается поиском, разработкой и коммерциализацией новых лекарств для терапии трудноизлечимых видов рака в США. Рыночная капитализация компании составляет $11,5 млрд.

В линейке компании 4 одобренных препарата:

- Cabometyx (cabozantinib в таблетках) — для лечения пациентов с прогрессирующей почечно-клеточной карциномой, которые ранее получали антиангиогенную терапию.

- Cometriq (cabozantinib в капсулах) — для лечения прогрессирующего и метастатического медуллярного рака щитовидной железы.

- Cotellic, ингибитор MEK, одобренный для применения в комбинированном лечении определенных форм продвинутой меланомы. Cotellic создан при партнерстве с Genentech.

- Minnebro, оральный нестероидный селективный блокатор минералокортикоидных рецепторов для лечения гипертензии в Японии, поставляется в партнерстве с Daiichi Sankyo.

В арсенале компании ряд перспективных разработок, способных вывести ее на новые масштабы. Exelixis разрабатывает zanzalintinib — новый мощный ингибитор тирозинкиназ следующего поколения, нацеленный на рецепторы VEGF, MET и киназы TAM (TYRO3, AXL и MER); и XB002 — конъюгат антитела с лекарственным препаратом, нацеленный на тканевой фактор. Основываясь на результатах испытаний 3-й фазы, компания планирует до конца 2025 года подать заявку на одобрение в FDA для применения комбинации zanzalintinib + atezolizumab при разновидности рака кишечника.

В 2025 году компания получила одобрение Cabometyx для лечения взрослых и детей от 12 лет с нейроэндокринными опухолями поджелудочной железы и внеподжелудочными, что стало важной вехой в развитии препарата.

По итогам третьего квартала 2025 года выручка компании увеличилась на 10,8% и достигла $597,8 млн, превысив средние прогнозы на $8,05 млн. Чистая прибыль по GAAP выросла до $193,6 млн против $118 млн годом ранее (+64% г/г). Скорректированная прибыль на акцию составила $0,78, на 11 центов выше ожиданий. Основным драйвером роста остались продажи флагманского препарата Cabometyx.

К настоящему моменту компания торгуется c дисконтом в размере почти 20% относительно аналогов по прогнозным мультипликаторам P/E, EV/EBITDA и P/S на 12 мес. вперед.

Стоит отметить, что данное вложение имеет высокорисковый профиль в силу относительно небольшой величины компании.

Описание эмитента и факторы роста

Exelixis — биотехнологическая компания со специализацией в области онкологии. Exelixis занимается поиском, разработкой и коммерциализацией новых лекарств для терапии трудноизлечимых видов рака в США. Рыночная капитализация компании составляет $11,5 млрд.

В линейке одобренных препаратов — Cabometyx (cabozantinib в таблетках) для лечения пациентов с прогрессирующей почечно-клеточной карциномой, которые ранее получали антиангиогенную терапию, и Cometriq (cabozantinib в капсулах) для лечения прогрессирующего и метастатического медуллярного рака щитовидной железы. Оба препарата основаны на cabozantinib, ингибиторе множества тирозинкиназ, включая MET, AXL, RET и рецепторы VEGF.

В линейке Exelixis также есть препарат Cotellic, ингибитор MEK, одобренный для применения в комбинированном лечении определенных форм продвинутой меланомы. Cotellic создан при партнерстве с Genentech. Еще один препарат Exelixis, Minnebro, оральный нестероидный селективный блокатор минералокортикоидных рецепторов для лечения гипертензии в Японии, поставляется в партнерстве с Daiichi Sankyo.

Линейка одобренных продуктов Exelixis пока невелика, однако в арсенале компании ряд перспективных разработок, способных вывести ее на новые масштабы. Компания разрабатывает zanzalintinib — новый мощный ингибитор тирозинкиназ следующего поколения, нацеленный на рецепторы VEGF, MET и киназы TAM (TYRO3, AXL и MER); и XB002 — конъюгат антитела с лекарственным препаратом, нацеленный на тканевой фактор. Это биологическое лекарственное средство, которое объединяет моноклональное антитело с цитотоксичным агентом.

История создания Cabometyx уходит в начало 2000-х гг., когда в Exelixis стартовали исследования по ингибированию метаболических путей, связанных с ростом опухолей. В 2012 году cabozantinib был одобрен FDA под торговым названием Cometriq для лечения медуллярного рака щитовидной железы. В 2016 году FDA одобрило Cabometyx для лечения пациентов с прогрессирующей почечно-клеточной карциномой, которые ранее получали антиангиогенную терапию. В 2019 году показания расширили на лечение пациентов с ранее нелеченной почечно-клеточной карциномой в комбинации с другими препаратами.

Cabometyx активно используется в клинической практике, предоставляя эффективное решение для пациентов с трудноизлечимыми видами рака, и остается важным инструментом в арсенале онкологических терапий. При этом препарат продолжает исследоваться по новым показаниям, например в комбинированной терапии рака простаты.

26 марта 2025 года компания добилась важного регуляторного прогресса — FDA одобрило Cabometyx для лечения взрослых и детей от 12 лет с ранее леченными, неоперабельными, местнораспространенными или метастатическими, хорошо дифференцированными нейроэндокринными опухолями поджелудочной железы (pNET) и внеподжелудочными хорошо дифференцированными нейроэндокринными опухолями (epNET).

В июле 2025 года партнер Exelixis, компания Ipsen, получила одобрение Европейской комиссии по Cabometyx для аналогичного показания у взрослых пациентов. В том же месяце были получены соответствующие одобрения регуляторов Бразилии и Австралии, что обеспечило расширение международного доступа к препарату.

Также в июле компания Exelixis объявила об обновлениях в программе разработки zanzalintinib, включая запуск крупного международного исследования фазы 3. Это исследование посвящено сравнительной оценке эффективности zanzalintinib и everolimus как первой оральной терапии пациентов с прогрессирующими нейроэндокринными опухолями (независимо от локализации). Кроме того, в компании ведется планирование следующей волны исследований zanzalintinib: в частности, в адъювантной терапии колоректального рака после химиотерапии и при высокозлокачественных или рецидивирующих менингиомах.

В августе компания начала фазу 1 клинического исследования своего нового противоопухолевого препарата XB371 — конъюгата антитела, нацеленного на тканевой фактор (tissue factor, TF). Началу испытания предшествовало одобрение со стороны FDA заявки на статус нового исследуемого препарата. Теперь у Exelixis уже 4 действующих клинических исследования фазы 1 по разным кандидатам: XL309, XB010, XB628 и XB371.

В октябре на Европейском конгрессе по медицинской онкологии (ESMO) были обнародованы детальные результаты исследования фазы 3 по комбинации zanzalintinib и atezolizumab (Tecentriq) у пациентов с ранее леченным метастатическим колоректальным раком. В исследовании комбинация zanzalintinib + atezolizumab продемонстрировала статистически значимое снижение риска смерти по сравнению с regorafenib для всей группы участников, а также положительный тренд по выживаемости и без прогрессирования. Основываясь на этих результатах, компания сообщила о намерении до конца 2025 года подать новую заявку на одобрение в FDA для применения zanzalintinib + atezolizumab у указанной группы пациентов.

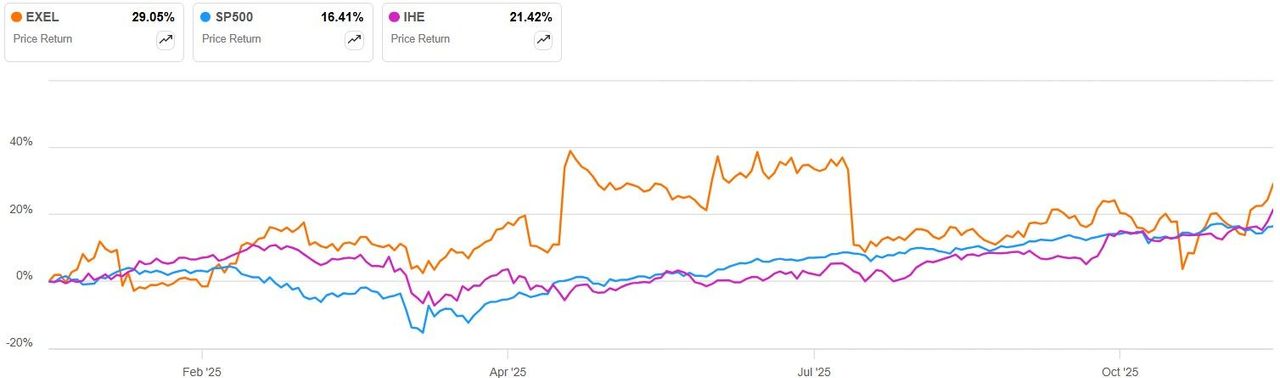

Таким образом, в течение 2025 года Exelixis достигла значимых продвижений по части пайплайна, что в соответствии с нашими ожиданиями обусловило динамичный рост акций компании — доходность YTD достигает 29%.

В 2026 году у Exelixis предстоят важные вехи в развитии — существует вероятность ускоренного одобрения zanzalintinib и дальнейшего расширения показаний к применению cabozantinib. Для компании с рыночной капитализацией порядка $11 млрд это весьма масштабные события, способные придать заметный импульс к росту акций.

За период с начала года акции Exelixis принесли солидную доходность в размере 29% с опережением отрасли и рынка (в сравнении с индексом S&P 500 и iShares US Pharmaceuticals ETF, доходности которых составили 16% и 21% соответственно).

ДИНАМИКА ДОХОДНОСТИ АКЦИЙ EXELIXIS, ISHARES US PHARMACEUTICALS ETF И ИНДЕКСА

S&P 500 YTD

Несмотря на хороший рост в этом году, мы считаем, что бумага все еще выглядит фундаментально недооцененной, в ее динамику пока не заложены все перспективы успехов по части R&D на ближайший год.

Финансовые показатели

Годовая выручка Exelixis за последнее десятилетие демонстрировала последовательную положительную тенденцию, тогда как динамика чистой прибыли была неоднозначной, что типично для растущей биотехнологической компании подобной величины.

В 2024 году годовая выручка компании выросла на 18,5% по сравнению с 2023 годом, с $1,83 млрд до $2,17 млрд. Чистая прибыль по GAAP увеличилась на 151% — с $208 млн до $521 млн. Основными драйверами роста стали увеличение объемов продаж и рост средней чистой цены реализации продукции.

В 2025–2027 гг. ожидается дальнейший рост выручки и чистой прибыли Exelixis. Показатели маржи EBITDA и чистой маржи в 2024 году поднялись на солидные уровни по меркам отрасли и стали сопоставимы с бигфармой, притом что рыночная капитализация компании недалеко ушла от верхней границы категории mid-cap. Оба показателя маржи способны продолжить рост в обозримые годы. У фирмы нет проблем с долговой нагрузкой — ее чистый долг имеет отрицательное значение.

| млн $ | Фактические данные | Прогноз | |||||

|---|---|---|---|---|---|---|---|

| 2022 | 2023 | 2024 | 2025E | 2026E | 2027E | ||

| Выручка | 1 611 | 1 830 | 2 169 | 2 335 | 2 629 | 3 010 | |

| EBITDA | 222 | 197 | 719 | 931 | 992 | 1 187 | |

| EBITDA маржа | 13,8% | 10,7% | 33,1% | 39,9% | 37,7% | 39,4% | |

| R&D | 892 | 1 044 | 910 | 860 | 982 | 1 024 | |

| Чистая прибыль | 182 | 208 | 521 | 747 | 823 | 1 147 | |

| Чистая маржа | 11,3% | 11,4% | 24,0% | 32,0% | 31,3% | 38,1% | |

| EPS, $ | 0,56 | 0,65 | 1,8 | 2,6 | 2,9 | 3,9 | |

| Скорректированный EPS, $ | 0,56 | 0,65 | 1,8 | 2,5 | 3,2 | 4,2 | |

| Чистый долг | -1 308 | -995 | -1 111 | -1 107 | -1 901 | -2 108 | |

| FCF | 335 | 293 | 672 | 683 | 706 | 821 | |

Источник: данные компании, Reuters

По итогам третьего квартала 2025 года выручка компании увеличилась на 10,8% и достигла $597,8 млн, превысив средние прогнозы на $8,05 млн. Чистая прибыль по GAAP выросла до $193,6 млн против $118 млн годом ранее (+64% г/г). Скорректированная прибыль на акцию составила $0,78, на 11 центов выше ожиданий. Основным драйвером роста остались продажи флагманского препарата Cabometyx.

Оценка

Мы провели оценку Exelixis методом сравнения с аналогами, основываясь на отдельных прогнозных финансовых показателях на ближайшие 12 мес. Наша оценка рассчитывается как среднее арифметическое оценок по 3 мультипликаторам из таблицы ниже.

| Эмитент | P/E LTM | P/S LTM | P/E NTM | EV/EBITDA NTM | P/S NTM |

|---|---|---|---|---|---|

| Exelixis Inc | 17,4 | 5,0 | 13,6 | 10,7 | 4,4 |

| Neurocrine Biosciences Inc | 30,0 | 5,2 | 21,7 | 17,3 | 4,4 |

| BioMarin Pharmaceutical Inc | 19,7 | 3,4 | 12,6 | 9,5 | 3,1 |

| Catalyst Pharmaceuticals Inc | 14,7 | 5,0 | 11,5 | 7,0 | 4,6 |

| Eli Lilly and Co | 43,3 | 15,1 | 31,9 | 27,1 | 12,5 |

| Vertex Pharmaceuticals Inc | 25,8 | 9,2 | 21,7 | 16,5 | 8,4 |

| Regeneron Pharmaceuticals Inc | 15,5 | 5,0 | 15,4 | 12,5 | 4,7 |

| AbbVie Inc | 21,2 | 6,6 | 16,0 | 14,3 | 6,0 |

| Медиана | 21,2 | 5,2 | 16,0 | 14,3 | 4,7 |

| Чистая прибыль скорр. NTM, млрд $ | EBITDA NTM, млрд $ | Выручка NTM, млрд $ | |||

| 0,800 | 0,987 | 2,605 | |||

| Оценка капитализации, млрд $ | 12,795 | 15,186 | 12,354 | ||

| Усредненная оценка капитализации, млрд $ | 13,816 |

| Количество акций в обращении, млрд шт. | 0,268 |

| Чистый долг, млрд $ | -1,111 |

| Оценка стоимости акции, $ | 51,5 |

| Текущая стоимость, $ | 43,0 |

| Потенциал роста | 19,9% |

Источник: данные Reuters, оценки ФГ «Финам»

Целевая капитализация Exelixis составила $13,8 млрд, или $51,5 на акцию, на горизонте 12 мес., что соответствует потенциалу роста на 19,9% от текущей цены. На основании этого мы присваиваем рейтинг «Покупать» акциям Exelixis.

Стоит отметить, что усредненная целевая цена акций Exelixis по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет $45,9 (апсайд — 6,7%), а рейтинг акции эквивалентен 3,4 (где 1,0 соответствует рейтингу Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy). В том числе оценка целевой цены акций Exelixis аналитиками Leerink составляет $48 («Лучше рынка»).

Технический анализ

На недельном графике Exelixis выстраивается долгосрочный восходящий тренд, который ничем не скомпрометирован и имеет шансы продолжиться в обозримой перспективе.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 12.11.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.