Этот год для металлургов будет непростым

ММК выпустил отчетность за I квартал 2025 г. по МСФО. Выручка и EBITDA упали в годовом сопоставлении, свободный денежный поток был отрицательным. Цифры ниже сравниваются с показателями за I квартал 2024 г.

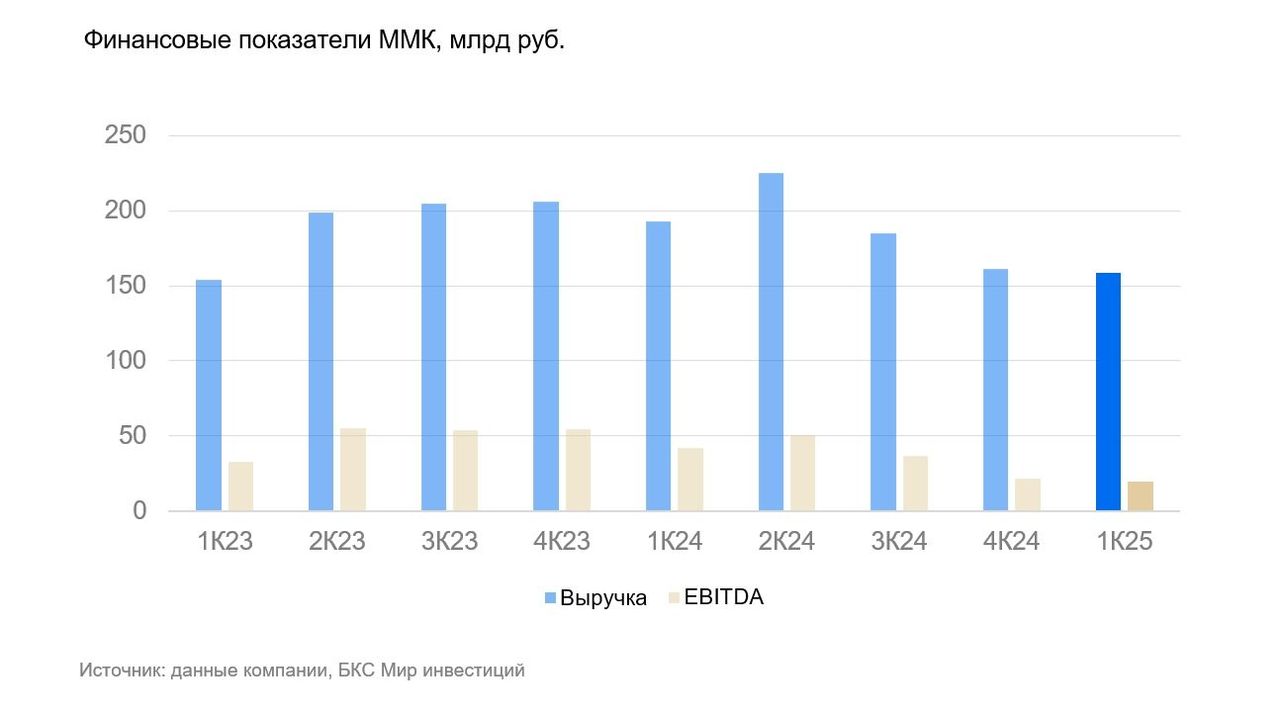

Выручка снизилась на 18% и составила 158 млрд руб. Цифра на 1,6% выше наших ожиданий и на 2% выше консенсуса.

На этом фоне EBITDA сократилась на 53% до 20 млрд руб. — на 1,2% ниже наших прогнозов и на 2,7% ниже консенсуса. Рентабельность упала до 12%.

Снижение EBITDA привело к отрицательному свободному денежному потоку в размере 455 млн руб.

Чистая денежная позиция составила 73 млрд руб., или 18% от капитализации.

Оценка

Результаты не стали сюрпризом. После выхода операционных результатов за I квартал и с учетом негативной динамики цен на сталь было ясно, что финансовые показатели ММК под давлением. Напомним, сталевар пока перешел на полугодовые дивиденды, поэтому за I квартал никакой рекомендации не было. Компания вновь подчеркнула, что ожидает некоторого оживления спроса на сталь в текущем квартале в результате сезонных факторов, однако глобально высокая ключевая ставка будет оказывать неблагоприятное влияние на внутренний рынок.

Влияние

Продолжаем смотреть негативно на акции металлургов. Текущая оценка ММК выглядит завышенной по мультипликатору Р/Е и предполагает премию 10–15% к историческим уровням, по нашим расчетам. Считаем, что этот год для металлургов также будет непростым в условиях высоких процентных ставок и негативной конъюнктуры на мировом рынке стали. Прогнозируем доходность свободного денежного потока ММК в районе 6–8% за 2025 г., что ниже доходности консервативных финансовых инструментов (депозиты, ОФЗ).