Если в апреле рынки будут расти, это может привести к нежелательным последствиям для устойчивости мировой финансовой системы

Лидеры и аутсайдеры марта

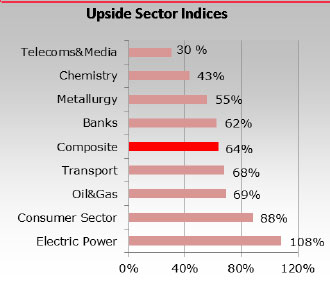

Март на российском рынке акций прошел под знаком фиксации прибыли на фоне усилившихся опасений участников в связи с возросшими рисками экономического замедления. Лидером месяца стал транспортный сектор, что отчасти явилось следствием его меньшей волатильности и отставания в период активного роста остального рынка. Основной вклад в рост внесли акции компаний ЮТэйр, НМТП и ГлобалПортс на фоне благоприятных корпоративных новостей.

Лучшую устойчивость к падению показали сектора, ориентированные на внутреннего потребителя - сектор телекоммуникаций, электроэнергетика и фармацевтический сектор (-2,4%). В электроэнергетике безусловным лидером стали акции ТГК-11 на фоне консолидации активов, проводимых ее основным акционером ИнтерРАО. В сегменте Интернет-компаний лидировали акции Группы Yandex. В банковском секторе акции Сбербанка, несмотря на свое снижение, смогли выиграть у отраслевого индекса. В фармацевтике в марте лидировали акции Группы Протек.

Среди отраслевых индексов худшие результаты показали сектора, чувствительные к экономическому росту: металлургический, химический и нефть&газ. Давление на акции экспортеров оказывал также укрепляющийся рубль. В металлургическом секторе аутсайдером месяца стали акции РУСАЛа после отставки Вексельберга, а также акции сталелитейных компаний, Полюс-Золото и ГМК Норильского Никеля. В нефтегазовом секторе худший результат показали акции Роснефти и Газпрома, что во многом объясняется технической фиксацией прибыли. Акции Башнефти упали на сообщении о переходе на единую акцию. Среди банковского сектора худший результат оказался у акций Банка ВТБ, Возрождение и Банка Санкт-Петербург. В химическом секторе сильнее рынка упали акции Акрона на сообщении о планах реорганизации компании. Среди ритейлеров (-10%) аутсайдером стали акции Х5.

Перспектива рынка

Несмотря на мартовское снижение российского рынка, мы не считаем эту коррекцию завершенной. Фиксация прибыли и возросшая волатильность способны и дальше оказывать негативное влияние на восстановление активности участников. Мы полагаем, что посткоррекционная консолидация может продлиться на рынке вплоть до второй половины мая. Однако избыток глобальной ликвидности опасен рисками надувания финансовых пузырей. Если в апреле рост на фондовых рынках будет продолжен, это может привести к нежелательным последствиям в плане устойчивости мировой финансовой системы.

Факторы роста

Мировая экономика завершает 3-летний цикл (2009-2012 гг.) восстановления после дефляционного шока 2008 года. Во втором квартале 2012 года возможно зарождение нового инвестиционного-конъюнктурного цикла, что получит свое отражение в повышении спроса на сырье, росте товарных потоков и притоке инвестиций в основной капитал. Соответственно, в конце второго квартала на рынках акций можно ожидать восстановление инвестиционного интереса, ориентированного на долгосрочную перспективу.

Персональный состав нового кабинета министров РФ, возможно, будет объявлен Путиным до его инаугурации. Соответственно, уже в апреле могут быть озвучены и основные первоочередные шаги в экономической политике нового президента. Поддержку спросу в апреле может оказать закрытие реестров российских компаний под выплату дивидендов.

Риски

На рынке усиливаются риски, связанные с возможным замедлением темпов экономического роста в азиатском регионе и, в первую, очередь, в Китае. Несмотря на меры, предпринятые ЕС и ЕЦБ по поддержанию ликвидности в европейской банковской системе, для ряда проблемных стран Европы (Португалия, Испания) сохраняются риски потери финансовой устойчивости.

Отчеты американских корпораций за 1 квартал 2012 г. могут не оправдать ожиданий. Для поддержания устойчивости экономического восстановления США могут прибегнуть к нерыночным методам регулирования цен на нефтяном рынке посредством использования стратегического запаса нефти.

Фундаментальные факторы оценки справедливой стоимости в ближайшие месяцы будут менее актуальны, чем спекулятивные. Во многих наиболее ликвидных бумагах более высокую эффективность сохранит за собой спекулятивная биржевая игра от продаж. Традиционный сезонный всплеск интереса следует ожидать в сегменте привилегированных акций. При отсутствии угрозы надувания спекулятивных пузырей в апреле целесообразно искать точки входа в секторах, наиболее чувствительных к экономическому росту (металлургия, нефть&газ, химия, электроэнергетика).