Если сравнивать с конкурентами, МТС не смотрится перекупленной

Финансовые результаты МТС за 2022 г. FCF стабилизировался, чистый долг сократился, дивиденды возможны.

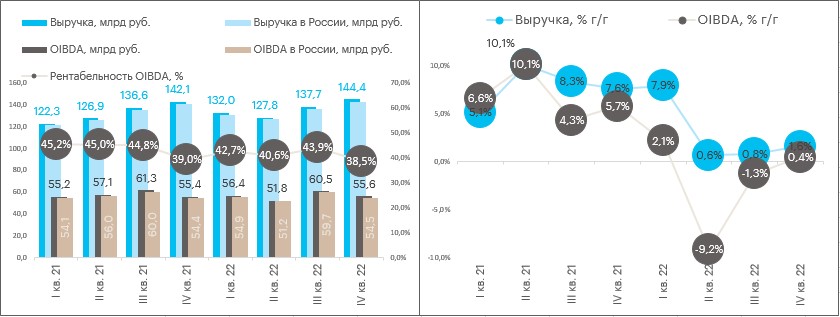

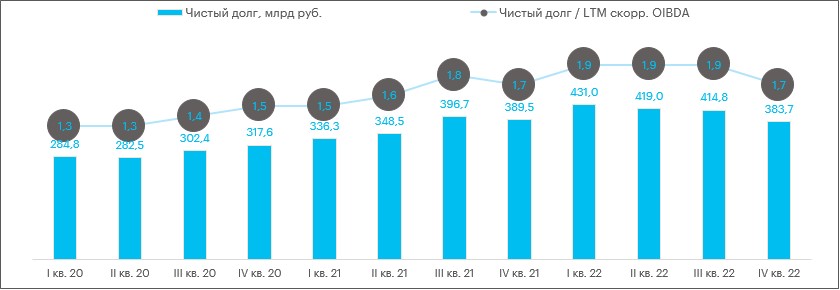

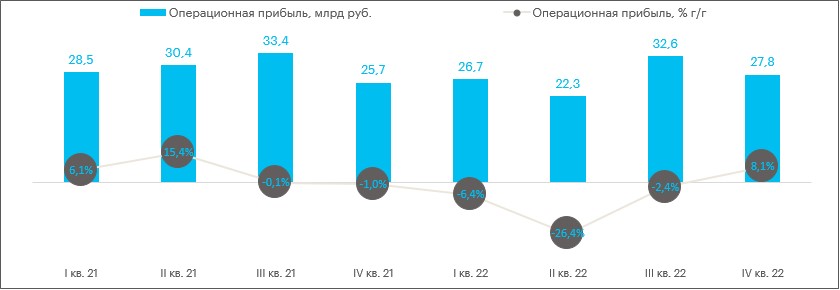

На наш взгляд, опубликованные результаты в целом можно охарактеризовать как нейтральные. Как мы уже неоднократно отмечали, резкое снижение выручки от продажи телефонов и аксессуаров в течение всего года оказывало негативное влияние на финансовые показатели МТС. Вдобавок резкий рост капзатрат из-за экстренных закупок оборудования в феврале—марте привел к сокращению совокупного FCF (без учета МТС-банка). Тем не менее, необходимо отметить, что во второй половине 2022 года показатель FCF стабилизировался на уровне порядка 20 млрд руб. в квартал, что является для оператора очень неплохим результатом. Плюс по итогам прошедшего года МТС даже несколько сократил размер чистого долга, хотя в последнее время регулярно наблюдался обратный тренд.

На наш взгляд, опубликованные результаты в целом можно охарактеризовать как нейтральные. Как мы уже неоднократно отмечали, резкое снижение выручки от продажи телефонов и аксессуаров в течение всего года оказывало негативное влияние на финансовые показатели МТС. Вдобавок резкий рост капзатрат из-за экстренных закупок оборудования в феврале—марте привел к сокращению совокупного FCF (без учета МТС-банка). Тем не менее, необходимо отметить, что во второй половине 2022 года показатель FCF стабилизировался на уровне порядка 20 млрд руб. в квартал, что является для оператора очень неплохим результатом. Плюс по итогам прошедшего года МТС даже несколько сократил размер чистого долга, хотя в последнее время регулярно наблюдался обратный тренд.

Что делать инвестору. В сегодняшних реалиях компания может спокойно платить акционерам 30–40 руб. дивидендов в год, не рискуя ухудшением финансовой устойчивости. А это ключевой драйвер для роста акций МТС. Сохраняем рекомендацию «покупать», цель 281,8 руб.

Что делать инвестору. В сегодняшних реалиях компания может спокойно платить акционерам 30–40 руб. дивидендов в год, не рискуя ухудшением финансовой устойчивости. А это ключевой драйвер для роста акций МТС. Сохраняем рекомендацию «покупать», цель 281,8 руб.

Динамика акций. Акции МТС 6 марта подешевели на 0,5% до 258,4 руб. Индекс МосБиржи вырос на1%, а отраслевой индекс «Телекоммуникаций» снизился на 0,4%. Поэтому бумага смотрелась хуже рынка, но в целом по сектору.

Динамика акций. Акции МТС 6 марта подешевели на 0,5% до 258,4 руб. Индекс МосБиржи вырос на1%, а отраслевой индекс «Телекоммуникаций» снизился на 0,4%. Поэтому бумага смотрелась хуже рынка, но в целом по сектору.

Акции МТС с начала текущего года подорожали на 9,5%, уступая по темпам роста только префам МГТС. Средний торговый объем за 20 дней вырос относительно среднего объема за 3 месяца на 31%. Если сравнивать с конкурентами по сектору, компания не смотрится перекупленной по текущим котировкам относительно ключевых скользящих средних линий.

Акции МТС с начала текущего года подорожали на 9,5%, уступая по темпам роста только префам МГТС. Средний торговый объем за 20 дней вырос относительно среднего объема за 3 месяца на 31%. Если сравнивать с конкурентами по сектору, компания не смотрится перекупленной по текущим котировкам относительно ключевых скользящих средних линий.

Комментарии