Эра 5G вывела T-Mobile в лидеры среди телекомов

T-Mobile является ведущим провайдером сети 5G в США и демонстрирует лучшую динамику операционных и финансовых показателей в отрасли. T-Mobile представила сильный отчет за 2Q 2023, после чего в очередной раз повысила прогнозы на конец года. У компании амбициозные планы на ближайшие 5 лет на фоне высокого спроса на подключение к 5G как со стороны частных абонентов, так и со стороны бизнеса. Акции T-Mobile торгуются с премией относительно аналогов, что обусловлено высокими ожиданиями по финпоказателям, но с дисконтом относительно исторических значений мультипликаторов P/E и EV/EBITDA. Мы считаем T-Mobile лучшим вариантом для вложений в защитном телекоммуникационном секторе.

| TMUS | Покупать | ||||

| Целевая цена 12М | $ 154,10 | ||||

| Текущая цена* | $ 133,30 | ||||

| Потенциал роста | 15,6% | ||||

| ISIN | US8725901040 | ||||

| Капитализация, млрд $ | 159,0 | ||||

| EV, млрд $ | 236,6 | ||||

| Количество акций, млрд | 1,2 | ||||

| Free float | 44% | ||||

| Финансовые показатели, млрд $ | |||||

| Показатель | 2022 | 2023E | 2024Е | ||

| Выручка | 79,6 | 78,5 | 81,4 | ||

| Скорр. EBITDA | 27,8 | 29,5 | 31,9 | ||

| Чистая прибыль | 2,6 | 8,9 | 11,3 | ||

| Развод. EPS, $ | 2,10 | 7,40 | 10,0 | ||

| Показатели рентабельности | |||||

| Показатель | 2022 | 2023E | 2024Е | ||

| Скорр. маржа EBITDA | 34,9% | 37,5% | 39,2% | ||

| Чистая маржа | 3,2% | 11,4% | 13,8% | ||

| Мультипликаторы | |||||

| Показатель | LTM | 2023E | 2024Е | ||

| EV/S | 3,0 | 3,0 | 2,9 | ||

| EV/EBITDA | 8,2 | 8,1 | 7,4 | ||

| P/E | 24,4 | 18,4 | 13,6 | ||

Мы присваиваем рейтинг "Покупать" акциям T-Mobile US с целевой ценой $ 154,10 на следующие 12 мес. Потенциал роста равен 15,6%.

T-Mobile US — американская телекоммуникационная компания, провайдер беспроводной мобильной связи и беспроводного интернета, ведущий провайдер сети 5G в США.

В зоне покрытия сети 5G T-Mobile находятся 326 млн чел. (98% населения страны) — это больше, чем у AT&T и Verizon вместе взятых. Из них 285 млн чел. находятся в зоне покрытия сверхскоростного 5G.

Развертывание сетей 5G необходимо и для развития других технологий, таких как интернет вещей, "умный" город, виртуальная и дополненная реальность. Исходя из этого, можно рассчитывать, что спрос на подключение к сетям 5G в ближайшие годы останется высоким.

Во 2Q 2023 динамика ключевых финпоказателей T-Mobile — сервисной выручки от оказания услуг связи, скорр. EBITDA и прибыли на акцию — стала лучшей в отрасли.

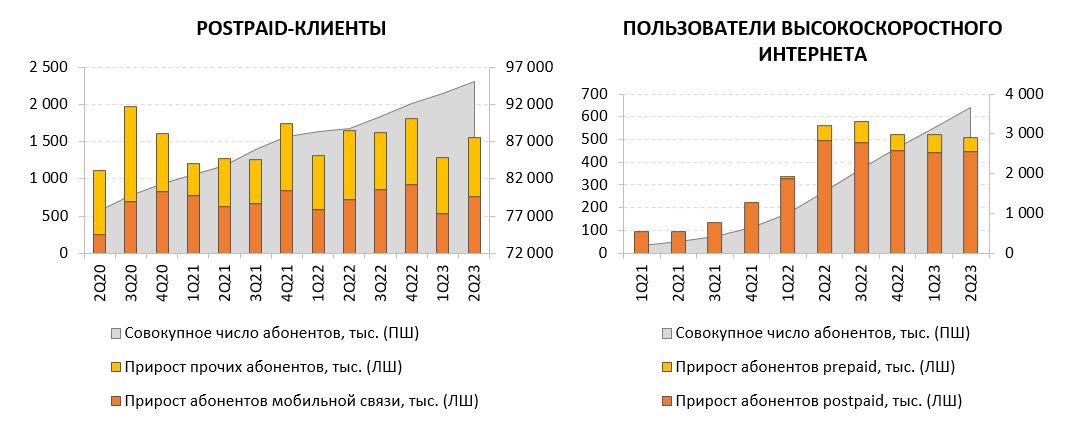

Во 2Q 2023 прирост постоплатных абонентов мобильной связи T-Mobile составил 760 тыс. — рекордно высокий показатель для 2Q за 8 лет. Вместе с этим коэффициент оттока в данной категории абонентов составил 0,77% — это самое низкое значение в отрасли и рекордно низкий показатель для самой T-Mobile.

Во 2Q 2023 прирост абонентов высокоскоростного интернета T-Mobile составил 509 тыс. На протяжении пяти кварталов прирост этой категории абонентов у T-Mobile превышает совокупный прирост у конкурентов AT&T, Verizon, Comcast и Charter.

Ожидаемый рост чистой прибыли в 2023 году в 3,5 раза, с $ 2,6 млрд до $ 8,9 млрд, обусловлен позитивным синергетическим эффектом от прошлогодних приобретений. Синергия также позволит T-Mobile снизить уровень капзатрат и в разы нарастить FCF.

В сентябре 2022 года T-Mobile впервые анонсировала buyback в размере $ 14 млрд сроком на один год. С учетом долгосрочных планов компании по возврату акционерного капитала (в объеме до $ 60 млрд в 2023–2025 гг.) можно ожидать объявления новой программы обратного выкупа после завершения текущей.

Коэффициент "Чистый долг / скорр. EBITDA" у T-Mobile на комфортном для компании уровне 2,6х. Для телекоммуникационной отрасли такой уровень долговой нагрузки является типичным, причем у конкурентов AT&T, Verizon, Charter и Comcast он намного выше.

При оценке стоимости акций T-Mobile мы опирались на прогнозные мультипликаторы P/E и EV/EBITDA компаний-аналогов и собственные исторические мультипликаторы. Апсайд до целевой цены составляет 15,6%.

Основные риски для T-Mobile сопряжены с высокими процентными ставками, повышенной волатильностью на фондовом рынке, возможным ростом долговой нагрузки и капзатрат, высокой конкуренцией в сфере сетей 5G.

Описание эмитента

T-Mobile US — американская телекоммуникационная компания, провайдер беспроводной мобильной связи и беспроводного интернета. T-Mobile по всем критериям является лидером в сфере сетей 5G на территории Соединенных Штатов. Ее сеть самая крупная, самая быстрая и самая стабильная среди всех 5G-сетей, развернутых в стране.

Основными конкурентами компании являются AT&T и Verizon, но в настоящее время они во всем уступают T-Mobile — по географическому охвату сети, по количеству точек доступа, по числу абонентов, по скорости и стабильности интернет-соединения.

Помимо предоставления услуг связи и доступа к интернету, T-Mobile выпускает электронные устройства (смартфоны и планшеты) под собственным брендом REVVL. Также T-Mobile поставляет клиентам сетевое оборудование, необходимое для подключения к сети, или же сдает оборудование в лизинг с возможностью выкупа в дальнейшем.

Источник: Reuters

Перспективы и риски

По данным ежеквартального исследования аналитической компании Ookla, в 1Q 2023 T-Mobile в очередной раз признана провайдером самого быстрого интернета в США, компания заняла первое место в рейтинге в 46 из 50 штатов и в 88 из 100 самых густонаселенных городов в стране. Сеть T-Mobile обеспечивает самый быстрый мобильный интернет со средней скоростью 165 Мбит/с, что в 2 раза выше, чем у конкурентов Verizon и AT&T. Кроме того, сеть T-Mobile имеет самую низкую задержку и самую быструю реакцию при работе с несколькими серверами. При самой высокой средней скорости интернета сеть T-Mobile является и самой стабильной по сравнению с Verizon и AT&T.

Если говорить про сеть 5G, то и здесь T-Mobile достигла больших успехов. В зоне покрытия сети 5G T-Mobile находятся 326 млн чел. (98% населения страны) — это больше, чем у AT&T и Verizon вместе взятых. Причем 285 млн чел. находятся в зоне покрытия сверхскоростного 5G, и компания рассчитывает к концу этого года расширить ее до 300 млн чел. В зоне покрытия 71% абонентов подключены к сети, у AT&T этот показатель составляет 69%, а у Verizon — только 38%. По состоянию на конец 2Q 2023 сеть 5G T-Mobile насчитывает 285 млн POPs (Point-of-Presence — месторасположение оборудования оператора связи, к которому возможно подключение клиентов). У AT&T и Verizon количество POPs составляет 175 млн и 220 млн соответственно. Средняя скорость загрузки в сети 5G T-Mobile — 220 Мбит/с, это в 2,5 раза быстрее, чем у AT&T.

Предполагается, что в 2024 году сетям 5G в США будет отдан С-диапазон частот (С-band, в США это диапазон 3,7–4,2 ГГц), который ранее использовался для спутниковой связи. C-диапазон является частью спектра среднего диапазона, он лучше всего подходит для густонаселенных городов. Расширение диапазона частот для сетей 5G позволит им лучше конкурировать с сетями 4G-LTE. Исходя из того, что для указанного диапазона частот характерен более мощный сигнал, но на более коротких расстояниях, T-Mobile лучше конкурентов позиционирована для его использования, так как имеет более густую сеть POPs.

В августе T-Mobile представила новый тариф Go5G Next, который призван конкурировать с тарифами Unlimited Plus у Verizon и Unlimited Premium у AT&T, хотя его стоимость несколько выше, чем у аналогов. Go5G Next является первым в своем роде тарифным планом беспроводной мобильной связи, в рамках которого клиенты могут каждый год обновлять смартфон, чтобы он имел технические возможности для подключения к самому продвинутому и высокоскоростному на тот момент интернету. T-Mobile обещает, что действующие клиенты всегда будут получать те же предложения по цене, скорости и качеству, что и новые, чего нет в других тарифных планах.

Индустрия беспроводной связи — динамично развивающаяся сфера. Развертывание сетей 5G необходимо и для развития других технологий, таких как интернет вещей, "умный" город, виртуальная и дополненная реальность и пр. Исходя из этого, можно рассчитывать, что спрос на подключение к сетям 5G в ближайшие годы останется высоким.

T-Mobile сполна реализует преимущества, которые дает ей статус ведущего провайдера 5G в США. Компания демонстрирует лучшую динамику операционных и финансовых показателей в отрасли:

- Во 2Q 2023 чистый прирост postpaid-аккаунтов (аккаунты с постоплатной системой расчетов) составил 299 тыс. Совокупное число postpaid-аккаунтов на конец квартала — 29,1 млн.

- Во 2Q 2023 чистый прирост postpaid-клиентов составил 1,6 млн, из них 760 тыс. — прирост абонентов мобильной связи (рекорд для 2Q за 8 лет) и 800 тыс. — прирост прочих абонентов. Совокупное число клиентов (postpaid + prepaid) на конец квартала — 116,6 млн.

- Коэффициент оттока postpaid-абонентов мобильной связи (ключевая категория абонентов) во 2Q 2023 составил 0,77% — это самое низкое значение в отрасли и рекордно низкий показатель для самой T-Mobile.

- Во 2Q 2023 прирост абонентов высокоскоростного интернета — 509 тыс. Уже пять кварталов прирост этой категории абонентов у T-Mobile превышает совокупный прирост у конкурентов AT&T, Verizon, Comcast и Charter. На конец квартала совокупное число абонентов высокоскоростного интернета достигло 3,7 млн — это в 2,4 раза больше, чем годом ранее, и в 12,8 раза, чем двумя годами ранее.

- Во 2Q 2023 динамика сервисной выручки от оказания услуг связи, скорр. EBITDA и прибыли на акцию у T-Mobile оказалась лучшей в отрасли.

Источник: данные компании

Долгосрочные цели T-Mobile:

- Компания оценивает свой адресуемый рынок беспроводной связи в сельской местности за пределами крупных городов в 50 млн домохозяйств (130 млн чел.). T-Mobile рассчитывает увеличить свою долю на этом рынке с чуть более 10% в начале 2021 года до 20% к 2026 году.

- Компания оценивает свой адресуемый рынок беспроводной связи для бизнеса в 50 млн организаций и прогнозирует, что их число может увеличиться до 60 млн к 2025 году, в стоимостном выражении рынок оценивается в $40 млрд. T-Mobile рассчитывает увеличить свою долю на этом рынке с чуть менее 10% в начале 2021 года до 20% к 2026 году.

- Адресуемый рынок домашнего интернета в США компания оценивает в $90 млрд. К 2026 году T-Mobile рассчитывает иметь 7–8 млн абонентов высокоскоростного домашнего интернета.

- К 2026 году сервисная выручка может превысить $ 70 млрд (рост на 14% и более относительно уровня 2022 года).

- К 2026 году базовый показатель скорр. EBITDA, за вычетом выручки от лизинга оборудования, может превысить $ 36 млрд (рост на 37% и более относительно уровня 2022 года).

- Стабильный уровень капитальных затрат около $ 9–10 млрд в год на горизонте до 2026 года.

- Совокупный скорр. свободный денежный поток в 2020–2025 гг. в размере $ 65 млрд. К 2026 году годовой скорр. FCF может превысить $ 18 млрд.

- Возврат капитала акционерам в объеме до $ 60 млрд в 2023–2025 гг.

Возврат капитала: в сентябре 2022 года T-Mobile впервые анонсировала buyback в размере до $ 14 млрд, что составляет чуть менее 9% капитализации, сроком на один год. По состоянию на конец июля 2023 года израсходовано $ 11,8 млрд из заявленного объема, доступной для выкупа остается сумма $ 2,2 млрд. С учетом долгосрочных планов компании по возврату акционерного капитала можно ожидать объявления новой программы обратного выкупа после завершения действующей, причем в не меньшем размере.

Финансовые показатели и прогнозы

По результатам 2Q 2023 совокупная выручка T-Mobile снизилась на 3% г/г и составила $ 19,2 млрд. Сервисная выручка от оказания услуг связи и подключения к интернету внесла положительный вклад в совокупный показатель, увеличившись на 3% г/г. Выручка от продаж и лизинга оборудования сократилась на 23% г/г.

Благодаря снижению операционных затрат операционная прибыль и чистая прибыль зафиксировали кратный рост относительно прошлогодних показателей. Скорр. EBITDA умеренно расширилась на 6% г/г и составила $ 7,4 млрд. Скорр. маржа EBITDA улучшилась до 38,5% с 35,5% годом ранее. За счет снижения капитальных затрат компании удалось заметно увеличить свободный денежный поток.

| Финансовые показатели, млрд $ | 2Q 2023 | 2Q 2022 | Изм. | 6М 2023 | 6М 2022 | Изм. |

| Выручка, в том числе: | 19,2 | 19,7 | -3% | 38,8 | 39,8 | -2% |

| Service Revenue | 15,7 | 15,3 | 3% | 31,3 | 30,4 | 3% |

| Equipment Revenue | 3,2 | 4,1 | -23% | 6,9 | 8,8 | -22% |

| Операционные затраты, включая себестоимость | 15,4 | 19,0 | -19% | 31,6 | 37,3 | -15% |

| Операционная прибыль | 3,8 | 0,7 | >100% | 7,2 | 2,5 | >100% |

| Скорр. EBITDA | 7,4 | 7,0 | 6% | 14,6 | 13,9 | 5% |

| Чистая прибыль | 2,2 | -0,1 | - | 4,2 | 0,6 | >100% |

| Развод. EPS, $ | 1,86 | -0,09 | - | 3,44 | 0,48 | >100% |

| Операционный денежный поток | 4,4 | 4,2 | 3% | 8,4 | 8,0 | 4% |

| Капитальные затраты | 2,8 | 3,6 | -22% | 5,8 | 6,9 | -17% |

| FCF | 1,6 | 0,6 | >100% | 2,6 | 1,1 | >100% |

| Скорр. FCF | 2,9 | 1,8 | 64% | 5,3 | 3,4 | 55% |

Источник: данные компании

По результатам 2Q 2023 T-Mobile повысила прогнозы по операционным и финансовым показателям на конец 2023 года:

- Чистый прирост postpaid-клиентов по итогам года может составить 5,6–5,9 млн.

- Базовый показатель скорр. EBITDA прогнозируется в диапазоне $28,9–29,2 млрд.

- Операционный денежный поток прогнозируется на уровне $18–18,3 млрд. Ожидания по капитальным затратам — $9,5–9,7 млрд. Скорр. FCF может составить $ 13,2–13,6 млрд.

Ожидаемый рост чистой прибыли в 2023 году в 3,5 раза, с $ 2,6 млрд до $ 8,9 млрд, обусловлен позитивным синергетическим эффектом от прошлогодних приобретений. Причем основной позитивный эффект заключается в экономии на операционных затратах. После 2023 года среднегодовой рост чистой прибыли оценивается в 15–20%.

Синергия также позволит T-Mobile снизить уровень капитальных затрат в следующие 5 лет относительно предыдущих 5 лет. За счет этого FCF в 2023 году тоже покажет резкий кратный рост по аналогии с чистой прибылью, но после этого динамика FCF нормализуется.

Коэффициент "Чистый долг / скорр. EBITDA" у T-Mobile находится на комфортном для компании уровне около 2,6х. Для телекоммуникационной отрасли такой уровень долговой нагрузки является типичным, причем у конкурентов AT&T, Verizon, Charter и Comcast он даже выше.

| Финансовые показатели, млрд $ | 2020 | 2021 | 2022 | 2023Е | 2024Е | 2025Е |

| Выручка | 68,4 | 80,1 | 79,6 | 78,5 | 81,4 | 84,3 |

| Валовая прибыль | 40,1 | 43,5 | 33,9 | 48,0 | 49,4 | 51,4 |

| Скорр. EBITDA | 24,6 | 26,9 | 27,8 | 29,5 | 31,9 | 33,9 |

| Чистая прибыль | 3,1 | 3,0 | 2,6 | 8,9 | 11,3 | 12,6 |

| Развод. EPS, $ | 2,70 | 2,40 | 2,10 | 7,40 | 10,0 | 12,50 |

| Денежные средства и эквиваленты | 10,4 | 6,6 | 4,5 | 6,8 | 7,1 | 6,9 |

| Валюта баланса | 200,2 | 206,6 | 211,3 | 210,1 | 207,3 | 202,7 |

| Чистый долг | 71,2 | 72,9 | 79,4 | 73,5 | 75,3 | 80,3 |

| Операционный денежный поток | 8,6 | 13,9 | 16,8 | 18,3 | 21,6 | 23,5 |

| Капитальные затраты | 11,0 | 12,3 | 13,9 | 9,9 | 9,7 | 9,8 |

| Свободный денежный поток | -2,4 | 1,6 | 2,8 | 8,3 | 11,9 | 13,7 |

| Скорр. маржа EBITDA, % | 35,9% | 33,6% | 34,9% | 37,5% | 39,2% | 40,3% |

| Чистая маржа, % | 4,5% | 3,8% | 3,2% | 11,4% | 13,8% | 14,9% |

| ROA, % | 2,1% | 1,5% | 1,2% | 4,9% | 6,0% | 6,7% |

| ROE, % | 6,5% | 4,5% | 3,7% | 13,6% | 19,2% | 24,4% |

Источник: Reuters

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс "Продвинутый инвестор".

Оценка

Целевая стоимость акций представляет собой среднее арифметическое оценок по двум методикам: по мультипликаторам относительно аналогов и по собственным историческим мультипликаторам.

Оценка по прогнозным мультипликаторам P/E и EV/EBITDA относительно аналогов предполагает целевую капитализацию $ 118,1 млрд и целевую стоимость акций $ 99,0.

Оценка по собственным историческим мультипликаторам P/E NTM (30,1х) и EV/EBITDA NTM (8,4х) формирует целевую капитализацию $ 249,7 млрд и целевую стоимость акций $ 209,3.

Комбинированная целевая цена на следующие 12 мес. составляет $ 154,1 с апсайдом 15,6% к текущей цене. Исходя из этого, мы присваиваем рейтинг "Покупать" акциям T-Mobile.

Средневзвешенная целевая цена акций T-Mobile по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 177 (апсайд — 33% от текущего уровня), а рейтинг акций эквивалентен 5,0 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций T-Mobile аналитиками Cowen составляет $ 210 ("Покупать"), Benchmark Company — $ 200 ("Покупать"), Oppenheimer — $ 190 ("Покупать"), Raymond James — $ 184 ("Покупать"), BNP Paribas — $ 180 ("Покупать"), Credit Suisse — $ 175 ("Покупать"), Societe Generale — $ 170 ("Покупать"), HSBC — $ 165 ("Покупать"), Wells Fargo Securities — $ 165 ("Покупать"), Evercore — $ 165 ("Покупать").

| Компании-аналоги | Капитализация, млрд $ | P/E 2024Е | EV/EBITDA 2024Е |

| T-Mobile US | 159,0 | 13,65 | 7,45 |

| Charter Communications | 62,1 | 10,78 | 7,12 |

| Verizon Communications | 139,5 | 7,05 | 5,96 |

| AT&T | 101,2 | 5,72 | 5,70 |

| Comcast Corp | 187,5 | 10,83 | 7,25 |

| America Movil | 60,8 | 10,60 | 4,62 |

| Bharti Airtel | 60,7 | 25,02 | 7,93 |

| Telkom Indonesia | 24,1 | 13,12 | 4,95 |

| Vodafone Group | 24,6 | 11,37 | 5,36 |

| Telus Corp | 24,1 | 18,79 | 7,76 |

| Orange SA | 29,6 | 9,35 | 5,20 |

| Telefonica SA | 22,8 | 11,05 | 6,07 |

| Rogers Communications | 20,9 | 10,59 | 7,55 |

| Deutsche Telekom AG | 104,4 | 10,21 | 5,70 |

| BCE | 36,9 | 16,42 | 8,10 |

| Медиана по аналогам | 10,81 | 6,01 | |

| Показатели для оценки | Чистая прибыль 2024Е | Скорр. EBITDA 2024Е | |

| T-Mobile, млрд $ | 11,3 | 31,9 | |

| Целевая капитализация T-Mobile, млрд $ | 121,7 | 114,5 |

Источник: Reuters, расчеты ФГ “Финам”

| Показатель | Значение |

| Целевая капитализация (по аналогам), млрд $ — вес 50% | 118,1 |

| Целевая капитализация (по собственным мультипликаторам), млрд $ — вес 50% | 249,7 |

| Комбинированная целевая капитализация, млрд $ | 183,9 |

| Целевая EV, млрд $ | 261,4 |

| Целевая цена | $ 154,10 |

| Потенциал роста | 15,6% |

| Количество акций в обращении, млрд | 1,2 |

| Чистый долг (2Q 2023), млрд $ | 77,6 |

Источник: данные компании, расчеты ФГ "Финам"

Технический анализ

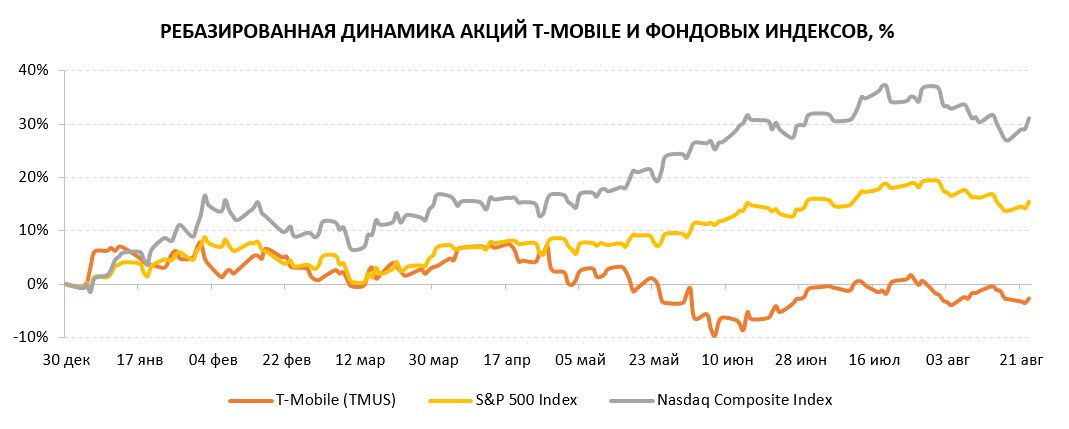

Не исключаем, что краткосрочно акции T-Mobile еще могут снизиться с текущих уровней. В среднесрочной перспективе ожидаем возврата акций в диапазон $ 140–150.

Источник: Finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 25.08.2023.

Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.