Экономика России в состоянии управляемого охлаждения или рецессии?

Что случилось? Вчера зампред ЦБ Алексей Заботкин впервые за долгое время сделал довольно мягкий комментарий, допустив возможность снижения ставки более чем на 100 б.п. в июле, если в пользу этого будут говорить поступающие данные. Чуть ранее допускал снижение ставки в июле и советник главы ЦБ Кирилл Тремасов. Напомним, две недели назад на ПМЭФ чиновники спорили, назвать состояние экономики «выходом из перегрева», «похолоданием с последующим потеплением» или «стагнацией на грани рецессии». Далее популярным стал тезис «управляемое охлаждение», хотя весь исторический опыт показывает, что успешно управлять этим процессом мало кому удавалось, и чаще слово на букву «Р» - рецессия – случалась неожиданно. Что мы узнали из данных за последние две недели?

Что показывает макро-статистика:

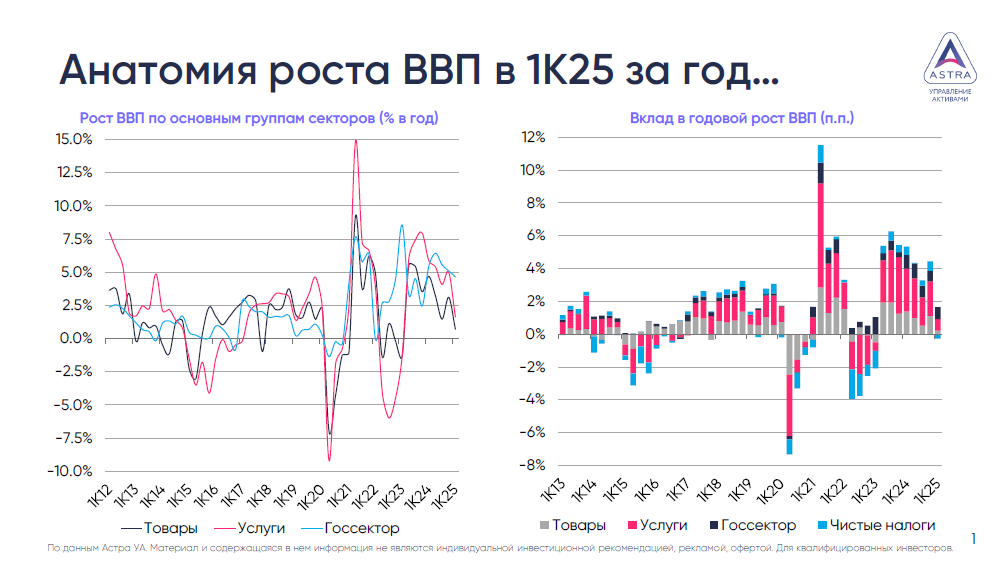

- Годовой рост ВВП в 1К25 ожидаемо замедлился с 4.5% до 1.4% на фоне торможения в производственных отраслях и услугах, но всё еще неплохой динамике госсектора – но в годовых данных сидит сезонность и календарный фактор (разное число рабочих дней и високосный 2024 год).

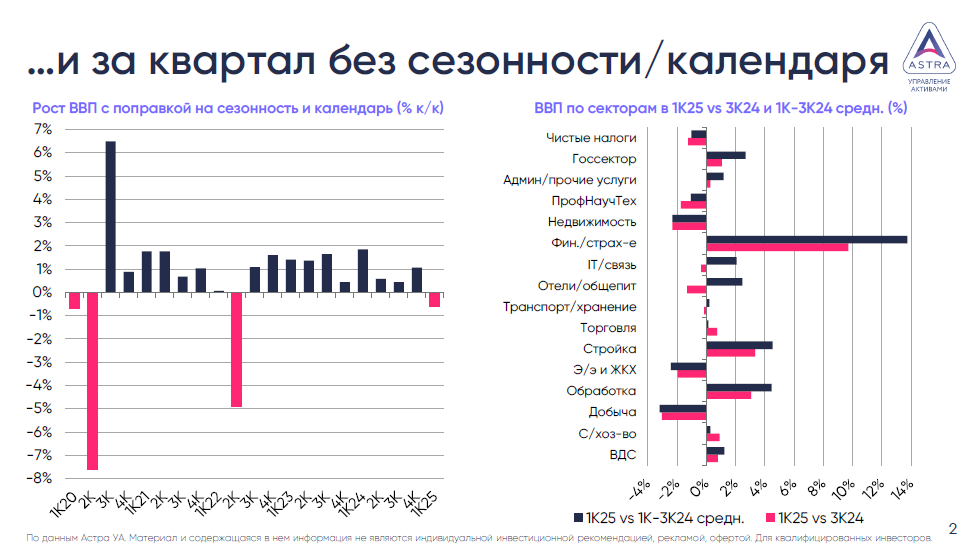

- С поправкой на них экономика потеряла 0.6% к/к с.к. после бурного роста на 1.1% в 4К24, спад во многом из-за падения в добыче, операциях с недвижимостью, торговле и культуре/искусстве/спорте, в числе растущих – сельское хозяйство, обработка, строительство и финансы/страхование. Если по с.к. данным оценить рост за год, то получим торможение с 4% до 1.5% г/г с.к. – замедление.

- Убрать искажения очень сильного 4К24 и понять формирующиеся в 2025 тренды vs 2024 можно также сравнением 1К25 с 3К24 и средним за 1К-3К24 – в аутсайдерах добыча, энергетика/ЖКХ, недвижимость, профтехуслуги, рост поддерживает обработка, стройка, финансы/страхование и госсектор.

- Месячный сез-скорр. рост промышленности в мае ускорился с 1% до 2.6% м/м с.к., вкл. улучшение с 0.4% до 3.6% в обработке, но всё это исключительно за счёт ВПК и смежных отраслей, гражданские отрасли чувствовали себя заметно хуже.

- Данные СберИндекса (сез-скорр.) показывают замедление потребления до 1.9% г/г с.к. в мае vs 3.2% в среднем за 1К25, в марте-мае роста почти нет, июньские комментарии указывают на снижение к июню 2024 и маю 2025.

- Данные СберИндекса по медианной зарплате в мае – замедление с 16.2% г/г до 14.2%, с поправкой на инфляцию торможение с 5.4% до 3.7% г/г vs равновесных 3-3.5%, соответствующих целевой инфляции в 4% (оценки ЦБ).

- Оборот контрольно-кассовой техники ФНС в июне с поправкой на инфляцию -1.2% г/г vs майских +2% и -2.4% в среднем за 1К25, торможение усиливается.

- Погрузка грузов на сети РЖД в июне упала на 9.2% г/г, а за первое полугодие – на 7.6%, грузооборот сократился на 2.1% г/г и 1% соответственно.

- Инфляция по июню складывается в пределах 0.15-0.2% м/м или 9.4% г/г – 3-мес. с.к. инфляция за год во 2К25 будет вблизи 4.5-5% vs прогноза ЦБ в 7%, годовую инфляцию в июне ЦБ ждал около 10.1% г/г (середина диапазона).

Какие сигналы от опросных/оперативных индикаторов:

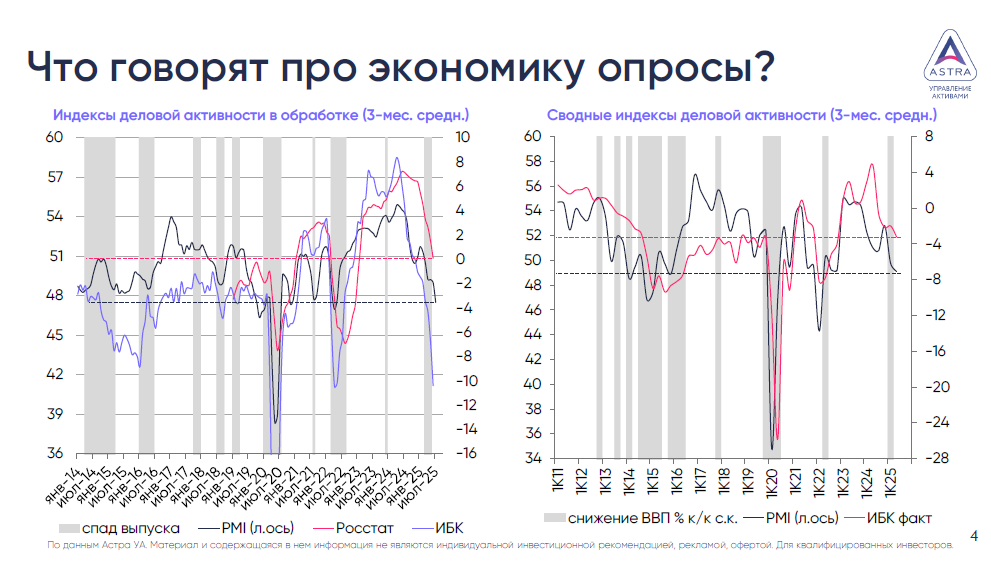

- Про июньский индекс-бизнес климата от ЦБ мы уже писали две недели назад – там снижение до уровней конца 2022- начала 2023, относительно неплохие ожидания соседствовали с заметным ухудшением текущих оценок спроса/выпуска, неплохо держались отрасли сферы услуг, но были ухудшения в торговле, а особенно явно выделялся обрабатывающий сектор с показателями на уровне кризисного 2К22.

- Проблемы в обработке подтверждались продолжающимся снижением похожего индекса от Росстата, а сегодня они получили подтверждение в июльском индексе PMI – максимальное с марта 2022 снижение с 50.2 до 47.5 пунктов вслед за новыми заказами и выпуском, сокращение занятости было максимальным с апреля 2022, а инфляция издержек/конечной продукции была минимальной с февраля 2020/ноября 2022.

- Если взять опросные индикаторы для обработки и всей экономике за последние 3 мес., добавить последние цифры июня/июля и наложить на периоды падения выпуска в обработке/ВВП в целом, то можно предположить наличие рецессии в промышленности и условия, близкие к рецессии в целом по экономике. Подтвердят ли это фактические цифры – увидим далее.

- Индекс потребительской уверенности ЦБ в июне опустился на уровни конца 2022-начала 2023.

- Новостной индекс деловой активности от ЦБ в июне был выше средней за 1К25, но исключительно благодаря новостям о крепком рубле, снижении инфляции росте туризма, показатели финансовых потоков за 2К25 указывают на стагнацию или даже небольшое снижение, если скорректировать их на инфляцию.

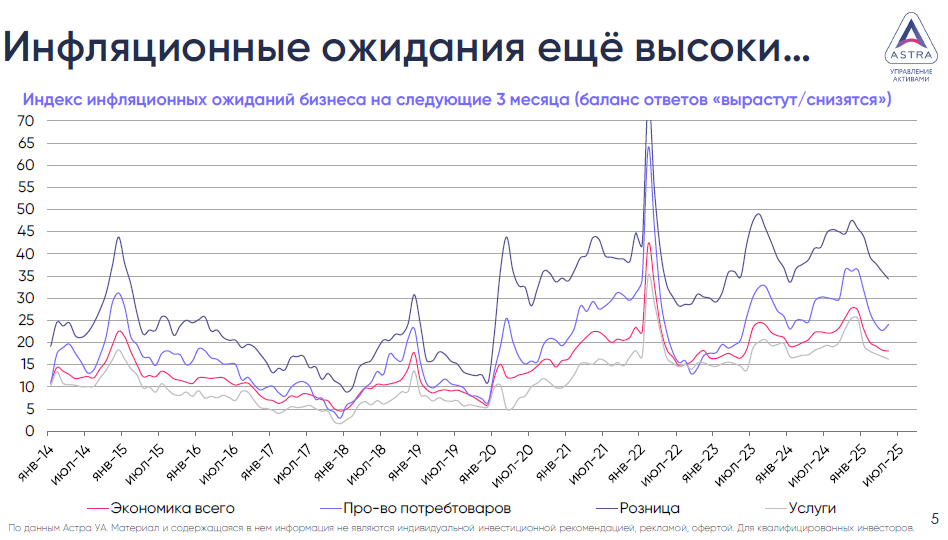

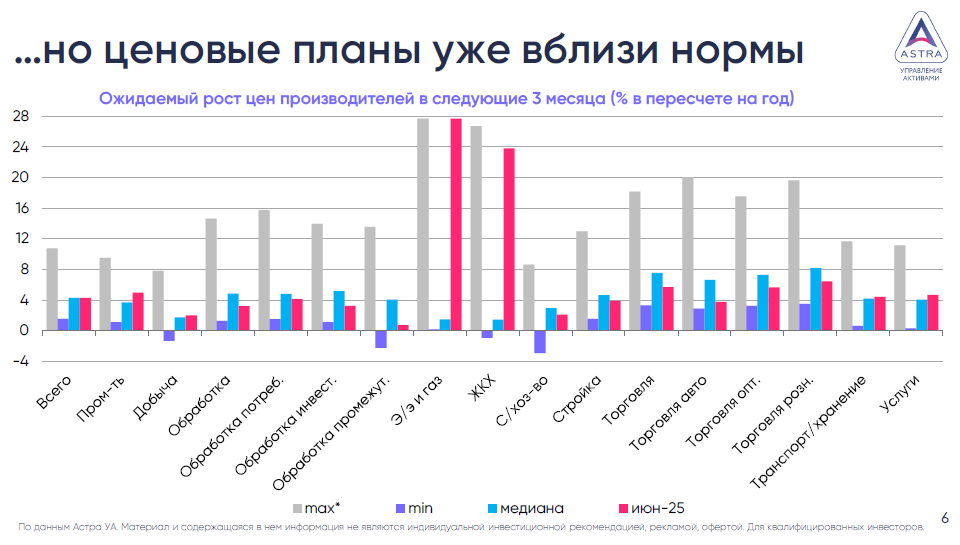

- Снижение ценовых индикаторов из опроса PMI даёт шанс на сокращение инфляционных ожиданий (как баланс ответов «рост/снижение цен») и фактических ценовых планов (ожидаемый рост цен в ближайшие 3-мес.), которые уже опустились до средних с начала 2020 уровней или даже ниже.

Что мы думаем?

Сохранение ВВП на уровне 1К25 до конца года обеспечит годовой рост экономики приблизительно на 0.5-0.6% при ожидаемых ЦБ 1-2% и 2.5% у Минэкономики. Цифры за апрель-май давали надежду на небольшой квартальный рост и выход на консенсусные 1-1.5% роста, но июньские данные повышают шансы на стагнацию или даже техническую рецессию, ухудшая перспективы 3-4К25. Важно, что июньские опросы ЦБ/Росстата фиксировали тренды мая, тогда как сегодняшний PMI даёт картину июня. В 1К25 обработка росла, но далее рост под вопросом, есть риски замедления в торговле, транспорте, финансах и рыночной части строительства. Восстановление добычи в рамках ОПЕК+ «де-юре» могло бы поддержать добывающие отрасли, но «де-факто» эффекты могут быть ниже или вовсе отсутствовать из-за компенсации перепроизводства квот за предыдущие периоды, а металлургам и угольщикам становится только хуже. В таких условиях сфере услуг сохранять устойчивость будет непросто.

Пока мы сохраняем прогноз ВВП на 2025 в +0.6%, но далее будем следить за данными. Положительный разрыв выпуска, полагаем, быстро сокращается, что видим по инфляции, которая складывается заметно ниже прогноза ЦБ. Это и объясняет смягчение риторики ЦБ в последние дни. Возможный пересмотр ЦБ прогноза на 2025 по ВВП (с 1-2% до 0.5-1.5%) и инфляции (с 7-8% до 6.5-7.5%) позволит понизить прогноз средней ключевой ставки в 2025/2026 с 19.50-21.50%/13-14% до 19-20%/12-14%, допуская ставку 15-19% в 2025 и 10-11% в 2026. По ставке по-прежнему целимся в 18-19% в июле (скорее, 18%), 15% в декабре и 10% в 2026, из основных классов активов продолжая отдавать предпочтение средним/длинным ОФЗ, выборочно формируем позиции в акциях.