Экономика России показывает рост на грани статистической погрешности - только санкций ей и не хватало

Часто говорят о том, что санкции вводятся для того, чтобы добиться какой-то определенной цели, заставить кого-то сделать что-то или не делать чего-то. Рассуждают об их эффективности или наоборот - бесполезности. Это и так, и не так. Куба, Иран десятилетиями находятся под санкциями США, а Иран - еще и под санкциями ООН. При этом результат этих санкций действительно внешне довольно сомнителен: указанные страны живут в своей парадигме, не особо уступая внешнему давлению.

Николай Кащеев

директор аналитического департамента ОАО "Промсвязьбанк"

Больше всего хотелось бы писать только об экономике. Что мы и пробуем делать. Это для нас важно: мы в этом что-то понимаем, как нам представляется. Вообще, мы кажемся себе людьми в достаточной степени разумными. Однако сегодня невозможно не вспомнить - в который раз - о несчастливом августе. Может быть, это все - только в восприятии обычных людей, которым свойственны разные слабости, однако, похоже, никак не исчезнет еще такая НЕЛЮБИМАЯ ТРАДИЦИЯ.

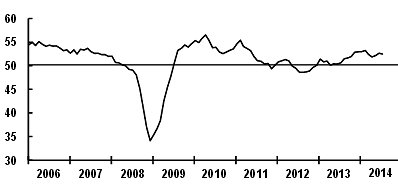

Индекс PMI manufacturing для России резко вырос в июле, знаменуя (как считают авторы индекса) компенсацию чрезмерного сокращения запасов в промышленности в предыдущие месяцы. Однако он снова оказался в противофазе с официальными данными по промпроизводству и - в одной фазе с большой частью разнообразных мировых индексов PMI.

Упорное несовпадение индекса PMI manuf. РФ и индекса промпроизводства ФСГС

Что еще, на наш взгляд, следует понимать. Часто говорят о том, что санкции вводятся для того, чтобы добиться какой-то определенной цели, заставить кого-то сделать что-то или не делать чего-то. Рассуждают об их эффективности или наоборот - бесполезности. Это и так, и не так. Куба, Иран десятилетиями находятся под санкциями США, а Иран - еще и под санкциями ООН. При этом результат этих санкций действительно внешне довольно сомнителен: указанные страны живут в своей парадигме, не особо уступая внешнему давлению. А если уступая, то, скорее, под влиянием собственных переоценок ситуации. Да, они заметно отстают в своем развитии, пропуская массу возможностей для прогресса, для того, чтобы следовать за передовыми мировыми трендами. Но, положа руку на сердце: а следовали бы они за трендами по собственному желанию, не будь этих санкций? Может быть, удалось бы добиться большего, обойдись дело вообще без санкций?

Однако санкции, на наш взгляд - это то, без чего невозможно обойтись в любом случае. Это прежде всего - демарш, это обозначение намерений, знак того, что с вами не хотят общаться по-прежнему, и потому их эффективность является вопросом второго порядка. Если удастся добиться ущерба - хорошо, нет - все равно сам факт их введения имеет значение.

По данным Bloomberg, у российских компаний на американском и европейском рынках выпущено и находится в обращении облигаций на 165 млрд. долл., также предоставлены синдицированные кредиты еще более чем на 100 млрд.долл. После дефолта 1998 г. российские заемщики привлекли за счет выпуска акций и облигаций на международных рынках более 600 млрд.долл.

Необходимо отметить также, что в области зарубежных кредитов российской экономике порядка3/4 приходится на кредитование из Европы. Еще недавно считалось, что риски в рамках текущих санкций с точки зрения финансирования более мягкой позицией ЕС. Впрочем, сегодня уже нет особых оснований ожидать, что Европа сохранит это свое "мягкое отношение" далее. Как мы знаем, третий этап санкций затрагивает все банки с мажоритарным госучастием, и ЕС присоединился к этим ограничениям.

Среди важнейших корпораций, попавших под санкции, наиболее активно привлекает средства из-за рубежа "Роснефть", у которой порядка 20% активов приходится на средства от зарубежных кредитных организаций (63% кредитного портфеля). В остальных компаниях, попавших под санкции 2-ой волны, доля была невысока - не превышала 10%. При этом мы обращаем внимание, что больше половины долга "Роснефти" обусловлено выкупом доли ТНК-ВР в прошлом году, для которого были привлечены кредиты на 31 млрд.долл. от группы международных банков. (Bank of America Merrill Lynch, Barclays Bank, BNP Paribas, BTMU, Citibank, Credit Agricole, ING Bank, Intesa Sanpaolo Banking Group, J.P. Morgan, Mizuho Corporate Bank, Natixis, Nordea Bank, SMBC, Societe Generale и Unicredit Bank). Она разовая, и рефинансирование ее не предвидится, даже происходит досрочное погашение, что также снижает риски компании, поскольку санкции не затрагивают уже имеющиеся долги.

Основная проблема - в предстоящем финансировании инвестпроектов, которые, как правило, предполагают привлечение зарубежных ресурсов, в первую очередь это касается "Роснефти" и "НОВАТЭКа". В частности, инвестиционная программа Роснефти на 2014 год предполагала капвложения порядка 700 млрд.руб.

Основные риски в рамках санкций - в секторе еврооблигаций. Здесь наиболее уязвимо смотрятся "НОВАТЭК", "Газпромбанк" и ВЭБ.

"НОВАТЭК" - в силу существенной доли еврооблигаций в пассивах компании, порядка 12%. Доля в долговом портфеле - 46%. При этом зависимость компании от привлечения долговых ресурсов умеренная: показатель отношение Debt/EBITDA - всего 1,3х. Учитывая, что погашение имеющихся еврооблигаций в 2014-2015 годах не предвидится, и проблема рефинансирования перед НОВАТЭКом не стоит, эмитент как будто бы обладает достаточным временным запасом для адаптации, например, переориентации своих денежных потоков. Ситуация с "Газпромбанком" более сложная: хотя доля еврооблигаций в пассивах не столь велика по сравнению с "НОВАТЭКом" (7%), тем не менее, у банка существенный короткий долг. Таким образом, в текущем году банку предстоит погасить еврооблигации на 1.7 млрд. долл. Впрочем, в июне 2014 года эмитент уже привлек 1 млрд. евро с международных площадок. Что касается ВЭБа, то новость в основном задевает саму госкорпорацию - зарубежные долги дочек: "ВЭБ-лизинг", "Глобэкс", "Связь-Банк", "МСП Банк" за рубежом минимальны. У ВЭБа есть задолженность объемом 7.4 млрд.долл. в еврооблигациях. Впрочем, основные риски мы видим не в данных выпусках, а в неисполнении планов по привлечению средств на 2014 год в размере 8 млрд.долл. При этом, учитывая текущие проблемы с "олимпийскими" кредитами и украинскими активами и потребность госкомпании в средствах, это может быть чувствительным для ВЭБа. Впрочем, конечно же, со стороны государства не раз заявлялось о возможности поддержки банка.

Из последней (last but not the least) волны санкций: "Сбербанк". у "Сбербанка" только еврооблигаций обращается на сумму порядка 17 млрд. долл., из них в евро - 1.5 млрд., в швейцарских франках 1.1 млрд., в рублях - 25 млрд., в турецкой лире 0.6 млрд., в долларах США - 12.5 млрд. Это совокупно около 3.5% всех активов. Кроме этого, синдицированных кредитов на начало года в валюте было на сумму порядка 118 млрд. руб., в целом это - порядка 4% активов. Из них краткосрочной задолженности (с погашением до конца 2015 года) - на сумму немногим менее 300 млрд. руб. (1.6% активов). Стоит ожидать выхода Сбербанка на российский рынок облигаций, как, впрочем, и остальных банков из "секторального списка". Конечным источником ресурсов для замещения фондирования с зарубежных рынков, на наш взгляд, в ближайшее время станет ЦБ (вкупе с другими госструктурами), что, скорее всего, означает эмиссию по примеру LTRO ЕЦБ. Азиатские же рынки хотя и могут снять часть нагрузки, однако рассчитывать на полное рефинансирование всех внешних долгов с них в ближайшее время вряд ли стоит.

На самом деле, ЦБ уже заявил о наличии достаточного количества инструментов для поддержания устойчивости российских банков, подпавших под санкции. Также - уже через посредничество госбанков - можно ожидать поддержку "Роснефти". В "НОВАТЭКе" ситуация смягчается наличием достаточного временного запаса для урегулирования ситуации.

Поэтому хотя давление в котировках еврооблигаций и присутствует в силу наличия опасений по усилению санкций, тем не менее, влияние санкций на финансовые метрики банков и компаний внешне умеренные. Можно расслабиться? Только в одном случае: если вы живете сегодняшним днем, и отсутствие угрозы дефолта через полгода - это ваше главное требование к будущему. На самом же деле, экономика РФ показывает рост на грани статистической погрешности, и... только санкций нам и не хватало, когда нам совершенно, жизненно необходима максимальная интенсификация инвестиционного процесса, чтобы просто расти. Ну, и если говорить о более отдаленном будущем, то на кону стоит не что иное, как долгосрочные перспективы страны, что особенно весомо на фоне того, как меняется мировая экономическая парадигма, особенно в области энергетики.

В таблице приведена агрегированная международная инвестиционная позиция России на начало 2014 г. по данным ЦБ РФ. Что обращает на себя внимание? Без ЗВ резервов чистая позиция России составляла бы минус 380 млрд. долл. - было привлечено разными способами на 380 млрд. долл. больше средств из-за рубежа, чем размещено там. С учетом ЗВ резервов - плюс 126 млрд. долл. Чистые прямые инвестиции - всего примерно минус 90 млрд. долл., зато банковская система имела небольшую длинную позицию в иностранных активах - плюс двенадцать миллиардов долларов, что в нынешних условиях - скорее положительный момент, позиция уже была сбалансирована и сейчас, вероятно, выглядит еще лучше в этом отношении. Однако почти минус 300 млрд. долл. - это короткая позиция в иностранных активах всего нефинансового сектора, небанковского финсектора и домохозяйств. Это, грубо говоря, "против рынка", конечно. Тем не менее, более 210 млрд. долл. из этой позиции относится к "долгосрочным" деньгам. В короткой перспективе (до года) позиция умеренно длинная. То есть, текущее покрытие возможного (как минимум, планового) оттока капитала неплохое. Как мы и говорим, черт прячется в перспективах, возможно, годичных. Пока, во всяком случае.

Что еще, на наш взгляд, следует понимать. Часто говорят о том, что санкции вводятся для того, чтобы добиться какой-то определенной цели, заставить кого-то сделать что-то или не делать чего-то. Рассуждают об их эффективности или наоборот - бесполезности. Это и так, и не так. Куба, Иран десятилетиями находятся под санкциями США, а Иран - еще и под санкциями ООН. При этом результат этих санкций действительно внешне довольно сомнителен: указанные страны живут в своей парадигме, не особо уступая внешнему давлению. А если уступая, то, скорее, под влиянием собственных переоценок ситуации. Да, они заметно отстают в своем развитии, пропуская массу возможностей для прогресса, для того, чтобы следовать за передовыми мировыми трендами. Но, положа руку на сердце: а следовали бы они за трендами по собственному желанию, не будь этих санкций? Может быть, удалось бы добиться большего, обойдись дело вообще без санкций?

Однако санкции, на наш взгляд - это то, без чего невозможно обойтись в любом случае. Это прежде всего - демарш, это обозначение намерений, знак того, что с вами не хотят общаться по-прежнему, и потому их эффективность является вопросом второго порядка. Если удастся добиться ущерба - хорошо, нет - все равно сам факт их введения имеет значение.

По данным Bloomberg, у российских компаний на американском и европейском рынках выпущено и находится в обращении облигаций на 165 млрд. долл., также предоставлены синдицированные кредиты еще более чем на 100 млрд.долл. После дефолта 1998 г. российские заемщики привлекли за счет выпуска акций и облигаций на международных рынках более 600 млрд.долл.

Необходимо отметить также, что в области зарубежных кредитов российской экономике порядка3/4 приходится на кредитование из Европы. Еще недавно считалось, что риски в рамках текущих санкций с точки зрения финансирования более мягкой позицией ЕС. Впрочем, сегодня уже нет особых оснований ожидать, что Европа сохранит это свое "мягкое отношение" далее. Как мы знаем, третий этап санкций затрагивает все банки с мажоритарным госучастием, и ЕС присоединился к этим ограничениям.

Среди важнейших корпораций, попавших под санкции, наиболее активно привлекает средства из-за рубежа "Роснефть", у которой порядка 20% активов приходится на средства от зарубежных кредитных организаций (63% кредитного портфеля). В остальных компаниях, попавших под санкции 2-ой волны, доля была невысока - не превышала 10%. При этом мы обращаем внимание, что больше половины долга "Роснефти" обусловлено выкупом доли ТНК-ВР в прошлом году, для которого были привлечены кредиты на 31 млрд.долл. от группы международных банков. (Bank of America Merrill Lynch, Barclays Bank, BNP Paribas, BTMU, Citibank, Credit Agricole, ING Bank, Intesa Sanpaolo Banking Group, J.P. Morgan, Mizuho Corporate Bank, Natixis, Nordea Bank, SMBC, Societe Generale и Unicredit Bank). Она разовая, и рефинансирование ее не предвидится, даже происходит досрочное погашение, что также снижает риски компании, поскольку санкции не затрагивают уже имеющиеся долги.

Основная проблема - в предстоящем финансировании инвестпроектов, которые, как правило, предполагают привлечение зарубежных ресурсов, в первую очередь это касается "Роснефти" и "НОВАТЭКа". В частности, инвестиционная программа Роснефти на 2014 год предполагала капвложения порядка 700 млрд.руб.

Основные риски в рамках санкций - в секторе еврооблигаций. Здесь наиболее уязвимо смотрятся "НОВАТЭК", "Газпромбанк" и ВЭБ.

"НОВАТЭК" - в силу существенной доли еврооблигаций в пассивах компании, порядка 12%. Доля в долговом портфеле - 46%. При этом зависимость компании от привлечения долговых ресурсов умеренная: показатель отношение Debt/EBITDA - всего 1,3х. Учитывая, что погашение имеющихся еврооблигаций в 2014-2015 годах не предвидится, и проблема рефинансирования перед НОВАТЭКом не стоит, эмитент как будто бы обладает достаточным временным запасом для адаптации, например, переориентации своих денежных потоков. Ситуация с "Газпромбанком" более сложная: хотя доля еврооблигаций в пассивах не столь велика по сравнению с "НОВАТЭКом" (7%), тем не менее, у банка существенный короткий долг. Таким образом, в текущем году банку предстоит погасить еврооблигации на 1.7 млрд. долл. Впрочем, в июне 2014 года эмитент уже привлек 1 млрд. евро с международных площадок. Что касается ВЭБа, то новость в основном задевает саму госкорпорацию - зарубежные долги дочек: "ВЭБ-лизинг", "Глобэкс", "Связь-Банк", "МСП Банк" за рубежом минимальны. У ВЭБа есть задолженность объемом 7.4 млрд.долл. в еврооблигациях. Впрочем, основные риски мы видим не в данных выпусках, а в неисполнении планов по привлечению средств на 2014 год в размере 8 млрд.долл. При этом, учитывая текущие проблемы с "олимпийскими" кредитами и украинскими активами и потребность госкомпании в средствах, это может быть чувствительным для ВЭБа. Впрочем, конечно же, со стороны государства не раз заявлялось о возможности поддержки банка.

Из последней (last but not the least) волны санкций: "Сбербанк". у "Сбербанка" только еврооблигаций обращается на сумму порядка 17 млрд. долл., из них в евро - 1.5 млрд., в швейцарских франках 1.1 млрд., в рублях - 25 млрд., в турецкой лире 0.6 млрд., в долларах США - 12.5 млрд. Это совокупно около 3.5% всех активов. Кроме этого, синдицированных кредитов на начало года в валюте было на сумму порядка 118 млрд. руб., в целом это - порядка 4% активов. Из них краткосрочной задолженности (с погашением до конца 2015 года) - на сумму немногим менее 300 млрд. руб. (1.6% активов). Стоит ожидать выхода Сбербанка на российский рынок облигаций, как, впрочем, и остальных банков из "секторального списка". Конечным источником ресурсов для замещения фондирования с зарубежных рынков, на наш взгляд, в ближайшее время станет ЦБ (вкупе с другими госструктурами), что, скорее всего, означает эмиссию по примеру LTRO ЕЦБ. Азиатские же рынки хотя и могут снять часть нагрузки, однако рассчитывать на полное рефинансирование всех внешних долгов с них в ближайшее время вряд ли стоит.

На самом деле, ЦБ уже заявил о наличии достаточного количества инструментов для поддержания устойчивости российских банков, подпавших под санкции. Также - уже через посредничество госбанков - можно ожидать поддержку "Роснефти". В "НОВАТЭКе" ситуация смягчается наличием достаточного временного запаса для урегулирования ситуации.

Поэтому хотя давление в котировках еврооблигаций и присутствует в силу наличия опасений по усилению санкций, тем не менее, влияние санкций на финансовые метрики банков и компаний внешне умеренные. Можно расслабиться? Только в одном случае: если вы живете сегодняшним днем, и отсутствие угрозы дефолта через полгода - это ваше главное требование к будущему. На самом же деле, экономика РФ показывает рост на грани статистической погрешности, и... только санкций нам и не хватало, когда нам совершенно, жизненно необходима максимальная интенсификация инвестиционного процесса, чтобы просто расти. Ну, и если говорить о более отдаленном будущем, то на кону стоит не что иное, как долгосрочные перспективы страны, что особенно весомо на фоне того, как меняется мировая экономическая парадигма, особенно в области энергетики.

В таблице приведена агрегированная международная инвестиционная позиция России на начало 2014 г. по данным ЦБ РФ. Что обращает на себя внимание? Без ЗВ резервов чистая позиция России составляла бы минус 380 млрд. долл. - было привлечено разными способами на 380 млрд. долл. больше средств из-за рубежа, чем размещено там. С учетом ЗВ резервов - плюс 126 млрд. долл. Чистые прямые инвестиции - всего примерно минус 90 млрд. долл., зато банковская система имела небольшую длинную позицию в иностранных активах - плюс двенадцать миллиардов долларов, что в нынешних условиях - скорее положительный момент, позиция уже была сбалансирована и сейчас, вероятно, выглядит еще лучше в этом отношении. Однако почти минус 300 млрд. долл. - это короткая позиция в иностранных активах всего нефинансового сектора, небанковского финсектора и домохозяйств. Это, грубо говоря, "против рынка", конечно. Тем не менее, более 210 млрд. долл. из этой позиции относится к "долгосрочным" деньгам. В короткой перспективе (до года) позиция умеренно длинная. То есть, текущее покрытие возможного (как минимум, планового) оттока капитала неплохое. Как мы и говорим, черт прячется в перспективах, возможно, годичных. Пока, во всяком случае.

Источник: Reuters, HSBC

Глобальный индекс PMI Manufacturing

Источник: JPM, MarkIt

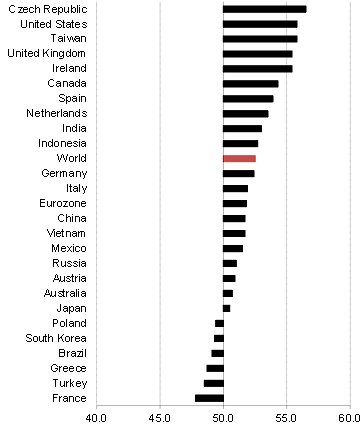

Среди национальных индексов PMI в области промышленности, Россия была далеко не лидером. Скорее, даже тяготела к нижней части "рейтинга" (на самом деле, никакой рейтинг не рассчитывается по причине бессмысленности такового). Обращает на себя внимание лидерство, конечно, не Чехии, но США, которые в последнее время вообще показывают очень неплохие данные по ряду макро-показателей, подтверждая решительный настрой на окончательный выход из долгого кризиса (но еще не сам выход).

Еврозона также показывает оптимистичные цифры, причем уже не только благодаря Германии, но и Испании (!) и Италии, и только Франция портит общую картину, а Греция явно больна хронически. Китай тоже совсем не так плох, как был пару месяцев назад.

Значения национальных индексов PMI в июле

Источник: MarkIt

Похоже, что общий умеренно-позитивный тренд в мировых индексах также позитивно повлиял на Россию. Все бы это было замечательно, если бы не то обстоятельство, что индексы PMI - нечто, что редко получает немедленное воплощение в официальных данных по промпроизводству и экономике в целом, и, как мы теперь знаем, даже не всегда тренды этого индекса на 100% релевантны данным национальной статистики. Вдобавок, Россия попадает теперь в новую ситуацию, о последствиях которой мы, к сожалению, будем вынуждены судить довольно скоро.

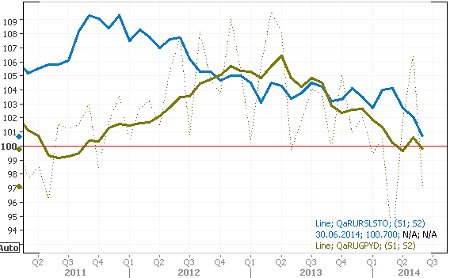

Не так хорошо: розничные продажи (син. график) в РФ, год к году, и располагаемые доходы (зелен.) граждан, год к году

Источник: Reuters, PSB Research

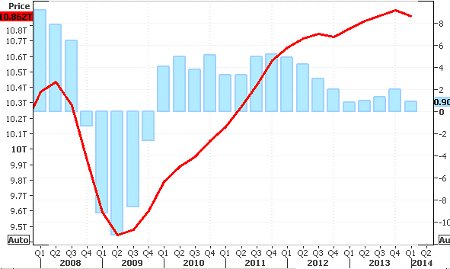

ВВП РФ в постоянных ценах (красн.) (спот) и ВВП РФ год к году (голуб.) ничего с рецессией еще не ясно. Все еще видим то же самое резкое замедление роста почти до нуля.

Источник: Reuters, PSB Research

Рынок труда США срамит скептиков. Общее число рабочих мест (красн.) и первичные требования (зелен.) по безработице

Источник: Reuters, PSB Research

Невероятный график: S&P500 и индекс потребительской уверенности в США: новые высоты. Что было первым: курица или яйцо?

Источник: Reuters, PSB Research

S&P500 под увеличительным стеклом: "хорошие данные = скоро конец QE". Но такая коррекция (не по амплитуде, а по сценарию) - не первая. Впрочем, у нас сейчас к этому индикатору не такой большой интерес, как раньше.

Источник: Reuters, PSB Research

Плохая техническая картина по нефти: брент (черн.) и Urals (красн.). К 102 долл.

Источник: Reuters, PSB Research

Несколько слов о самом животрепещущем. О санкциях. (Ниже использованы материалы из наших прежних обзоров.) Все рассуждения о санкциях на сегодня являются умозрительными, потому что мы находимся в процессе, который еще отнюдь не завершен, и неизвестно, когда именно и как будет завершен. Суть этого процесса заключается в следующем: наши партнеры на Западе сочли, что в результате нескольких резких действий политического руководства РФ была перейдена последняя черта позволительного, нарушены, некоторые "фундаментальные табу".

В этих условиях санкции начали выстраиваться постепенно, по мере того, как конфликт на Украине не стихал. Большая экономика России и важные связи с ней в ЕС полностью обусловливают именно такое, пошаговое, а не обвальное ужесточение конфронтации. Это логично и понятно, поэтому мы не принимаем - по крайней мере, пока - тезиса о "мягкости" или, напротив, "жесткости" санкций - время покажет. Условное название "санкции первого уровня", "второго уровня" и т.п. вряд ли отражают действительную логику их развития, т.к. с определенного момента наступление началось по нескольким фронтам одновременно: дан ход делу "ЮКОСа", ход "делу Литвиненко", последовало обвинение в нарушении договора о вооружениях средней дальности.

Именно поэтому анализ возможного влияния санкций на финансы российских компаний не может в любом случае считаться окончательным. Процесс выработки санкций идет, и даже сам принцип их применения может измениться. А общие принципы на сегодня таковы: постараться минимально затронуть уже проводящиеся в жизнь проекты, ограничив лишь дальнейшее развитие отношений, причем пока по существу выборочно, лишь для ряда контрагентов (в основном, конкретно обозначенных, несмотря на переход на "секторальный уровень"). Однако на деле это уже означает, к сожалению, например, закрытие большинства каналов финансирования значительной части, если не почти всех, российских банков.

Все публикации про

Разбор полетов