Допэмиссия ВТБ укладывается в бизнес-логику

Главным ньюзмейкером последних дней по праву становится банк ВТБ. Новости о дивидендах, WB и допэмиссии привели к повышенной волатильности в акциях и бурному обсуждению в соцсетях. Причем большинство комментариев носят эмоциональный характер. Я решил выждать время, пока улягутся страсти, и сегодня подробно во всем разобраться.

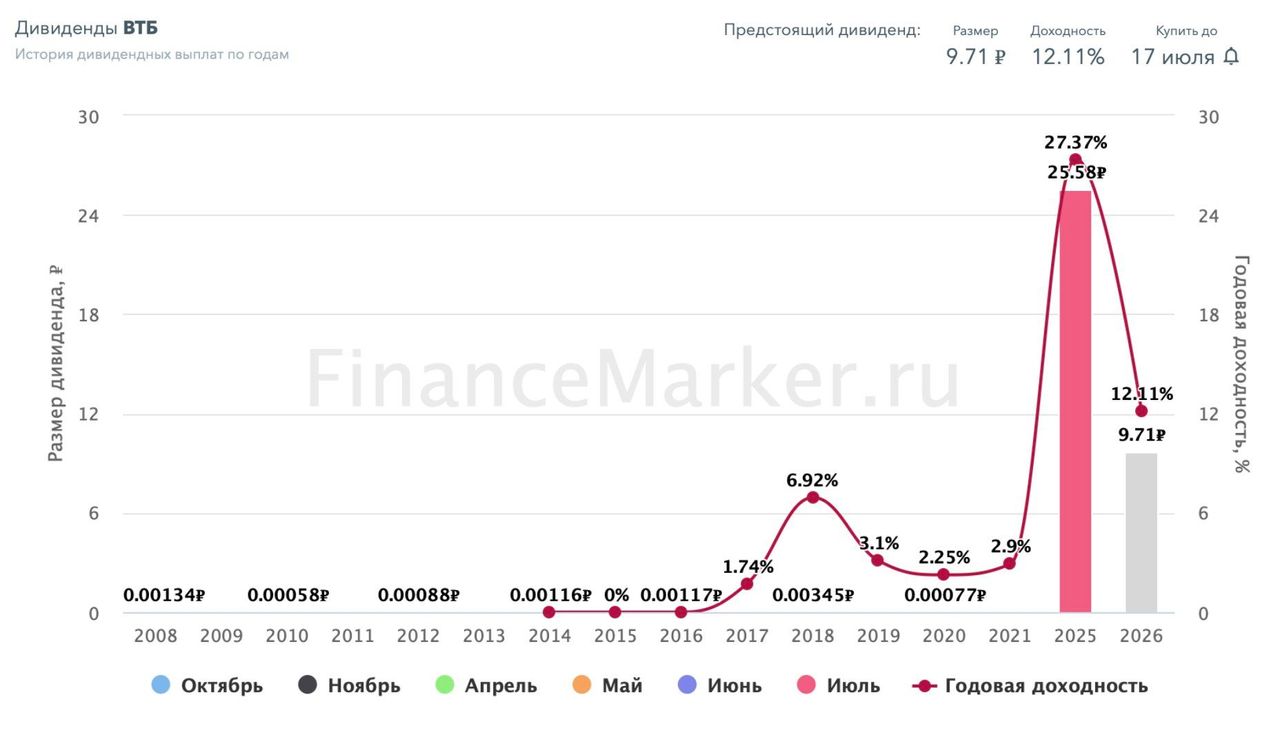

Дивиденды

Итак, 26 мая Набсовет ВТБ рекомендовал дивиденды за 2025 год в размере 9,71 рубля на акцию, что ориентирует нас на дивидендную доходность в 12,3%. Вторая подряд щедрая выплата (за 2024 год доходность безумные 27% превысила) - отличный тренд, который отражает существенный рост прибыли банка и желание менеджмента делиться ей с акционерами. Ориентир по чистой прибыли на этот год - не менее 600 млрд рублей, так что задел для будущих дивидендов тоже есть.

Некоторых инвесторов разочаровала выплата в 25% от чистой прибыли, однако это компромисс, которого удалось достичь в результате долгих согласований с ЦБ. Банк нашел его между ожиданиями инвесторов и увеличением достаточности капитала, ведь пристальный взор регулятора и базельские надбавки для всего банковского сектора не дают разгуляться. При этом менеджмент банка заявляет, что в будущем намерен двигаться к верхней границе по дивидендам в 50% чистой прибыли.

Дикие ягоды

Также стало известно о стратегическом альянсе между ВТБ и Wildberries по совместному развитию розничного бизнеса. ВТБ выкупит миноритарную долю в 5% WB Банка с возможностью ее увеличения в будущем. Взамен WB Банк будет открыт доступ к инфраструктуре ВТБ, включая розничные отделения, сети банкоматов, а также инвестиционные и иные продукты. По словам первого зампреда банка Дмитрия Пьянова, ВТБ планирует оставаться миноритарным акционером, о покупке контроля в Wildberries речи не идет.

Главный смысл этого партнерства – конкурентное преимущество, которое трудно повторить конкурентам. Речь об объединенной клиентской базе - 31 млн у ВТБ и 80 млн у WB. Дополнительно ВТБ сможет продавать и рекламировать свои продукты в экосистеме маркетплейса.

По словам Дмитрия Пьянова, по итогам партнерства возврат на инвестиции будет больше 30% - это выше текущего ROE банка ~ 20%. То есть сделка улучшит общую рентабельность капитала, а синергия пойдет на пользу всем сторонам сделки.

Допэмиссия

Помимо рекомендации дивидендов и анонса сделки с RWB, ВТБ сообщил о планах провести допэмиссию акций в количестве до 6,3 млрд штук по цене 87 рублей. Объявленный лимит - верхняя граница, реальный объем размещения превысит 273,5 млрд руб., но будет известен позднее.

«Нелогично объявлять предельный размер допэмиссии в 547 млрд руб. и делать ее на 20 млрд руб. Или даже на сто. Мы точно выберем более половины [заявленного] объема», - рассказал Пьянов. По итогам SPO контрольный пакет все равно останется за государством.

При этом на акции банка в его новом качестве уже есть спрос: установленная выше рынка цена 87 руб. говорит о наличии пула якорных институциональных инвесторов, готовых поучаствовать в размещении и профинансировать актив, который генерирует допдоход.

В итоге получается, что ВТБ два года подряд выплачивает достаточно солидные дивиденды (общая доходность превысит 39%), за 2025 год, благодаря снижению нормы выплаты, повысит достаточность капитала, а с RWB выйдет на новые рынки. Такие тектонические сдвиги не обойдутся без допэмиссии - это ожидаемый механизм, который создает долгосрочную ценность. При всем моем скептическом отношении к допкам, тут она укладывается в бизнес-логику. Буду внимательно следить за новостями.

Не является инвестиционной рекомендацией

Комментарии